8月8日晚,贵州茅台披露了2024年半年度报告。

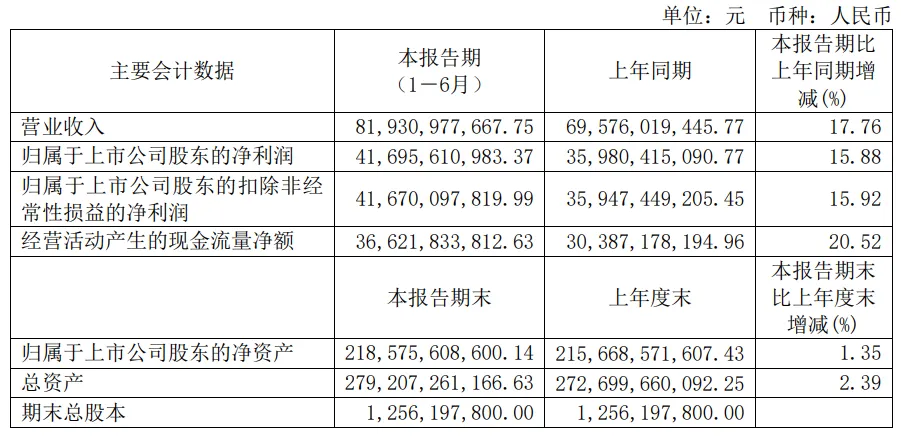

半年报显示,2024年上半年,贵州茅台实现营业总收入834.51亿元,同比增长17.56%;实现营收819.31亿元,同比增长17.76%;净利润416.96亿元,同比增长15.88%。

同日,贵州茅台《2024-2026年度现金分红回报规划》也正式出炉。公告显示,2024年至2026年度,贵州茅台每年度分配的现金红利总额不低于当年实现归母净利润的75%,原则上每年度进行两次分红(年度和中期分红)。

除了核心数据亮眼,名酒观察在这份半年报与分红规划中也看出五大亮点。

亮点一:大体量基础上业绩再创新高,“重要增长极”系列酒增速超30%

2024年上半年,在高基数、大体量的基础上,贵州茅台再次以营收、净利润双位数增长创下历史新高。且按照贵州茅台此前公布的2024年实现营业总收入较上年度增长15%左右的目标来看,2024年上半年贵州茅台已超额完成任务。

此外,茅台酱香系列酒营收131.47亿元,同比增长30.51%,占同期贵州茅台营收的16.09%,不仅超过2023年全年14.01%的占比,也超过了同期的14.5%,创下历史新高,其“重要增长极”作用进一步凸显。

亮点二:取酒时间影响半年产量,不影响全年规划

产量方面,半年报披露的茅台酒基酒产量相较去年同期是有所下滑,茅台酒/系列酒基酒产量3.91万吨/2.27万吨,同比-12.3%/-5.4%。

在名酒观察看来,这可能与第五轮次取酒时间有关。2022年第五轮次开始于6月15日,2023年第五轮次开始于6月8日,由此判断今年第五轮次开启时间或为6月中旬后。

我们都知道“五轮次是茅台酒酿造‘黄金轮次’的收官之作,对于产量有着极大影响。因而,对于2024年上半年茅台酒产量的下滑,应该与五轮次正好横跨在6月、7月有关。且3万吨酱香系列酒技改项目进度由年初90% 提升至100%,预计后续系列酒投产将加快。因而全年产量规划不会造成影响。

亮点三:分红率拟不低于75%,充沛现金流为持续分红提供保障

贵州茅台将常规分红率从51.9%提升至75%,这不仅确定承诺分红率底线,且实际上有能力提升更多。由此可看出,此次股东回报计划切实落地意义重大,一是对红利资金吸引明显加大,当下承诺股息率已达3.75%,二是成为白酒行业标杆,预计其他龙头酒企有望跟进提高承诺分红率。

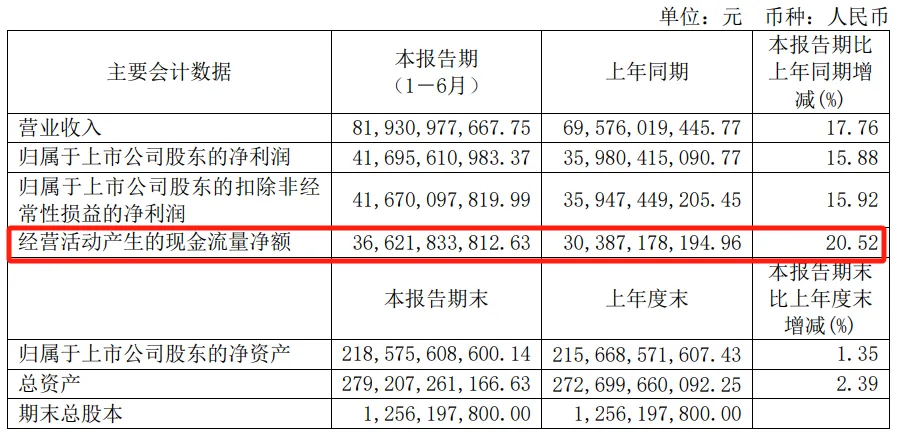

同时今年上半年,贵州茅台经营活动产生的现金流量净额366.22亿元,同比增长20.52%。

现金流量充足不仅是反映公司整体财务稳健的关键指标,账上现金更是抵御市场风险的重要保障。有充沛的现金流量或将助力茅台更稳定走出白酒行业周期,同时也使得茅台具备提高分红比例、加大投资者回报的前提条件。

亮点四:直销增速放缓,但数字营销平台“i茅台”成效显著收入破百亿

渠道方面,上半年茅台批发代理实现营收481.75亿元,同比增长26.50%;直销实现营收337.56亿元,同比增长7.35%。

虽直销收入增速有所下滑:今年上半年直销渠道收入同比增速为7.35%,去年上半年,直销渠道同比增速49.98%。但“i茅台”数字营销平台的贡献不断提升,上半年实现酒类不含税收入102.50亿元,同比增长9.76%。

亮点五:海外营收22亿,占据白酒整体出口比例近八成

在贵州茅台半年报中,出口酒部分营业收入增长7.92%,在国际市场实现营收22.04亿元,已占到上半年我国白酒出口累计金额28.74亿元(备注:中国酒业协会最新数据)的76.69%,体现出贵州茅台作为行业龙头拓展国际市场的成果。

此次,结合上半年茅台的一系列举措与2024年半年报的亮眼实绩可以看出,在大体量的基础上依然继续稳健增长,这背后是贵州茅台管理层对形势的充分研判。可以说,总能找准行业“变”与“不变”核心价值的贵州茅台,不仅有穿越周期的系统能力,其更是白酒行业中的“定海神针”。

本文作者可以追加内容哦 !