又双叒叕是跳水的一天,

两市超3800只股票下跌,涨跌幅中位数-0.77%。

领涨的是地产、能源、电子设备,

医药、互联网、文化传媒领跌。

看资金面,

内资今天继续百亿大甩卖,卖了127亿,外资今天大卖77.65亿。

两市成交量缩量至5631亿,基本创下了近三年新低。

现在的A股,妥妥一个奥斯维辛集中营。

里面散户被牢牢套着,每天被扒皮抽筋,抽骨吸髓。

外面的人一提到A股满是鄙夷和恐惧,打死也不想进来。

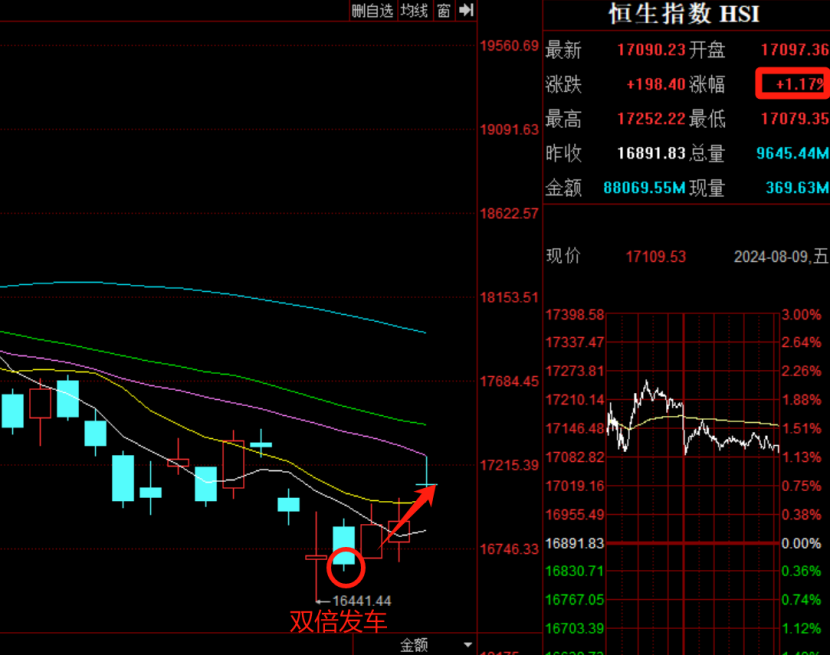

港股今天逆势上涨,

恒生指数涨1.17%,恒生科技涨2.08%

自从我们周二双倍发车后,港股已经三连阳。

01

茅台业绩、CPI双双超预期,白酒稳了?

昨晚,茅台公布了上半年业绩,

24年上半年,营收819.31亿元,同比增长17.76%;净利润为416.96亿元,同比增长15.88%。

其中二季度营收361.6亿,同比增长17.3%;净利润176.3亿,同比增长16.1%。

不论是营收还是净利润,都略超市场预期。

不仅如此,茅台还给了市场一颗定心丸:

拟定未来三年分红率不低于75%。

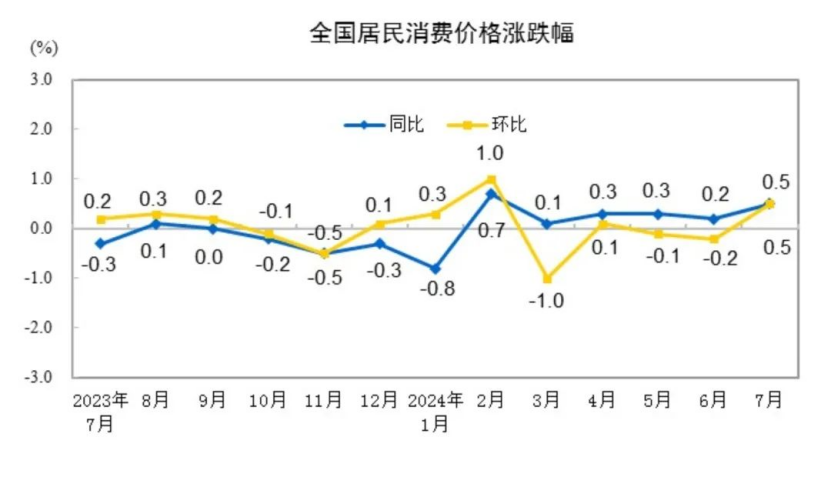

在茅台这个消费股龙头股业绩超预期的同时,代表消费的CPI也大超预期。

7月CIP同比、环比均增长0.5%,大超市场预期的0.3%。

数据一出,很多人又开始高呼:

“消费要起来了,白酒要稳了!”

真的是这样吗?

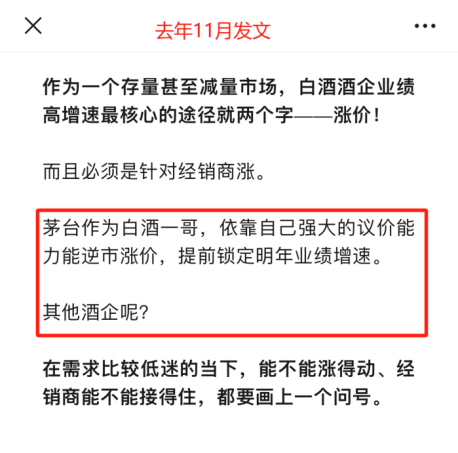

早在去年11月道人就说过:

白酒下行周期,茅台作为白酒一哥,依靠强大的议价能力,能提前锁定今年的业绩增速。

其他酒企呢?真能像茅台这样韧性十足吗?

至于7月的CPI,如果只看0.5%的增速,的确非常不错。

但细分来看,并没有表明上那么乐观。

7月CPI之所以大超预期,很大程度上是受高温降雨天气影响,蔬菜(9.3%)鸡蛋(4.4%)价格涨幅较大,贡献了CPI总涨幅的近四成。

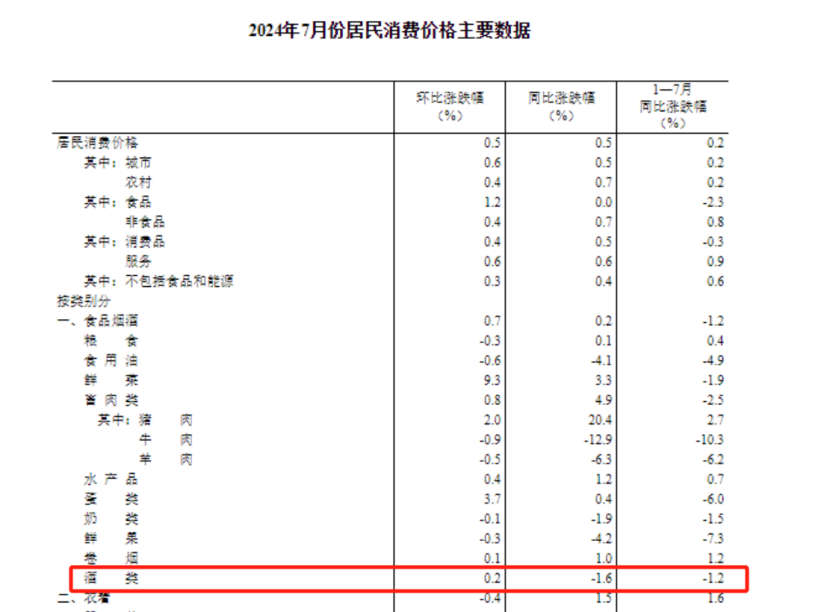

代表白酒的酒类价格,不仅没涨,反而继续下跌。

今年1—7月,酒类价格比去年同期跌了1.2%;

今天7月,比去年同期跌了1.6%。

跌幅在扩大!

再来看白酒之前一路高歌猛进,长期15%以上的业绩增速,匹配当下20倍的PE。

接下来白酒真的稳了吗,业绩增速不会下滑了吗?

早在去年11月道人就专门强调过。

这轮白酒下行周期的两个核心逻辑:

(1)地产下行周期下,经济活力下降,财富效应衰退,社会应酬减少导致需求持续下降

(2)之前上升周期中各大酒企疯狂扩产,进入下行周期后依旧保持扩张,是经销商消化了这些高企的产能,延缓了酒企业绩下行的时间,但如果下行周期短期无法结束,寒气最终会传导到酒企。

如今,这两个核心逻辑真的扭转了吗?

01

聊聊美股

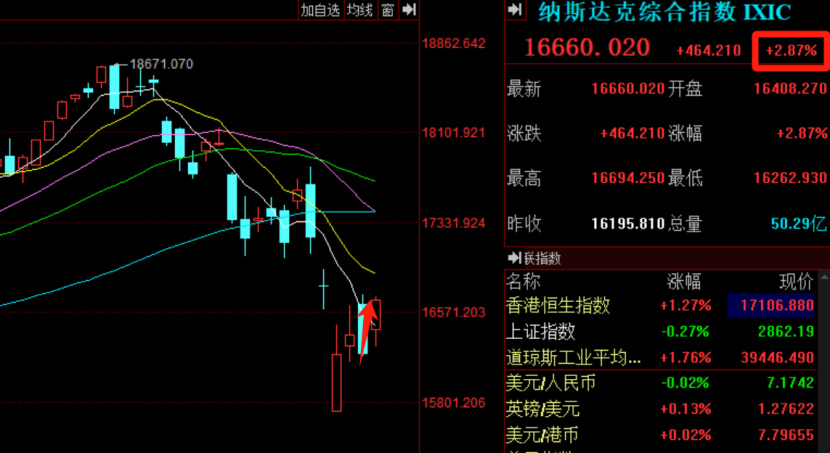

昨晚美股大涨,

标普500大涨2.3%,纳斯达克大涨2.87%,道琼斯指数大涨1.76%。

很多朋友问道人:

上波回调后,美股才刚开始涨,能不能重仓抄底?

关于这个问题,其实巴菲特早就给出了答案。

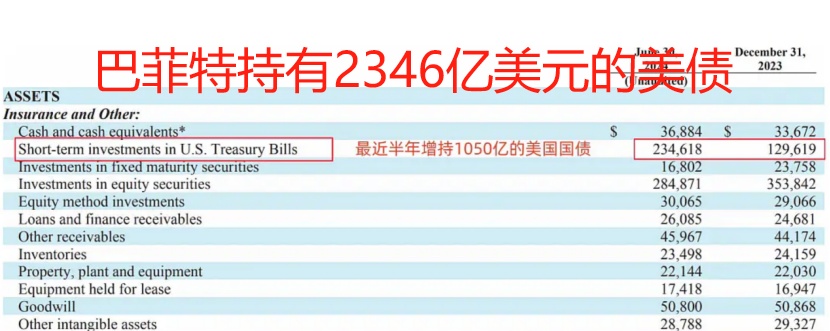

从去年底开始,巴菲特就大幅减持美股,买入美债。

到现在,苹果、美国银行等之前的重仓股仓位都已经腰斩。

老巴持有的现金仓位也来到了2700多亿美元,几乎是历史最高,其中有2350亿都买了美债。

纵观老巴近80年投资生涯,他只有5次大规模持有现金/美债,并且看空股市。

1、第一次,1969年5月

因股市涨太高,巴菲特解散了持续13年的合伙人企业(类似于现在的私募基金)。

在那之后短短一年,道琼斯指数和标普500指数双双暴跌35%!

2、第二次,1987年前

巴菲特清仓了几乎所有股票,只留下了资本城、盖可和华盛顿邮报三只股票。

在那之后不到两个月,标普500指数暴跌33%以上,道琼斯指数暴跌36%以上!

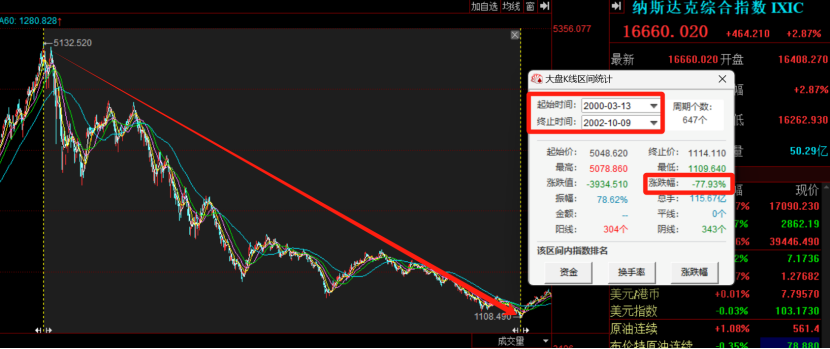

3、第三次,1999 年前后

巴菲特公开看空美国的科技网络股票,也就是纳斯达克。

从2000年3月到2002年10月,两年半时间,纳斯达克指数暴跌78%!

4、第四次,2007年全球金融危机前

2007年巴菲特大幅减少美股仓位,并且在高位清仓了中石油,爆赚7倍。

2007年11月到2009年3月,一年半时间,纳斯达克和标普500双双暴跌近55%。

在那之后,巴菲特成功抄底美股,并在08年首次登上的世界首富的宝座。

5、第五次,今年,也就是现在

老巴去年底大规模卖出苹果和美国银行,

目前现金仓位(现金+美债)高达近50%,总金额在2700亿美元以上。

这里顺便提一嘴,

目前纳斯达克100指数PE是32倍,比历史80%的时间都要高;PB是8.62倍,比历史上90%的时间都要高。

标普500指数PE是25倍,比历史上85%的时间都要高;PB是4.66倍,比历史上96%的时间都要高。

巴菲特作为价值投资的领头羊,当然不会预测市场,

不过从逻辑和规律来看,

在当下如此高息的大环境下,老美经济能一直强势下去吗?

美股高业绩增速能一直持续下去,撑起如此高估的估值吗?

这些问题,在重仓美股之前,都要先问清楚自己。

当然,不论是经济还是投资,都可能会出现一些“反常现象”。

比如15年,我们的地产到顶后,有专家突发奇想搞出一招“涨价去库存”,楼市通过消耗“阳寿”又6年,直到21年才见顶。

再比如20年5月医疗估值已经到100倍,严重高估了。但在基民极度狂热的疯狂买入下,后面还能涨到140倍!

但是,一切违背逻辑和规律的操作,最终都要以成倍的代价偿还回来。

地产虽然15年之后又6年,现在是什么情况大家也都看到了。

医疗估值在涨到140倍后,三年暴跌70%以上,直接膝盖斩。

逻辑、周期、规律可能会迟到,但从来不会缺席。

最后,分享一下今作:

1、投资组合操作

(1)发车美债组合——金道人美债组合

总共300份资金,这次发车买入5份,累计买入130份。

(2)发车医药组合——悬壶济世

总共100份资金,这次发车买入2份,累计买入6份。

$易方达蓝筹精选混合(OTCFUND|005827)$ $中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !