科技,是第一生产力。

历年来,许多头部企业都是通过核心的产品和技术优势,实现业绩攀升,在行业内。例如宁德时代的动力电池、东方通信的5G技术、特斯拉的人形机器人、百度的无人驾驶等等。

目前,特高压技术已经成为我国特有的“名片”,稳居世界第一,未来更是有望垄断国际市场,行业未来可期。

其中,许继电气作为国际领先的特高压龙头企业,受益于特高压行业的高景气,有望成为下一个“长江电力”。

我们先来看一下,许继电气的核心优势是什么?

从上图来看,许继电气的业务布局广泛,主营业务以智能电网、新能源、特高压建设为主,主要产品涵盖了智能变配电系统、新能源及系统集成、智能电表等。

其中,智能变配电系统是公司的第一大核心业务,2023年该业务实现营收45.77亿元,占公司总营收近30%。

值得注意的是,许继电气是国内的二次设备龙头,与中国西电、平高集团等重组整合为中国电气装备集团,是国有重要骨干企业。

在技术方面,近年来,许继电气在特高压输电和智能电网领域,创造了20多项“中国第一”和“世界第一”记录。

截至目前,已成功研制出世界首个1100千伏/5500安、800千伏/6250安的特高压直流输电换流阀、800千伏/5000兆瓦特高压柔直换流阀,突破了高端电力芯片的世界难题。

那么,许继电气的财务基本面表现如何呢?

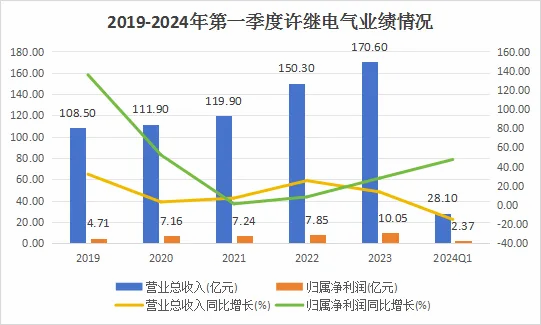

第一,业绩稳步增长。

2019-2023年,许继电气的营收呈大幅上涨趋势,从108.5亿元增至170.6亿元,涨幅近60%。

2024年第一季度,公司净利润实现2.37亿元,同比增长高达47.4%。由此可见,许继电气的营收和净利率双双稳步上升,公司的业绩表现十分亮眼。

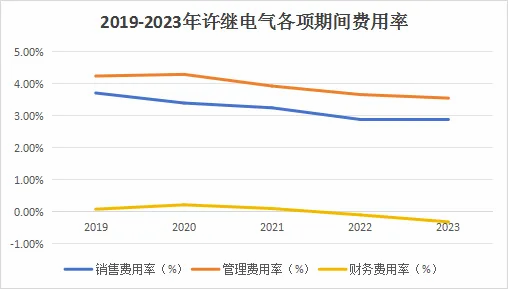

第二,盈利能力回升。

2019-2024年第一季度,许继电气的毛利率在总体上较为稳定,始终维持在18%以上;同时,公司净利率则从4.96%大幅上涨到9.38%,涨幅近90%。

这说明,许继电气净利率的大幅回升得益于对期间费用的有效把控,公司盈利能力也随之增强。

2019-2023年,许继电气的三项期间费用率均呈现不同幅度的下跌态势,可见公司的费用把控能力逐渐增强,推动净利率上升。

2019-2024年第一季度,许继电气的净利率水平远高于老牌特高压龙头中国西电。数据显示,2019-2023年,许继电气的毛利率均维持在18%以上,而中国西电的毛利率则在16%左右浮动,说明公司净利率优势源于高毛利和对费用的有效把控。

另外,2023年,许继电气的净资产收益率ROE达9.41%,中国西电为4.14%,相差近一倍。可见,许继电气的盈利能力较为强悍。

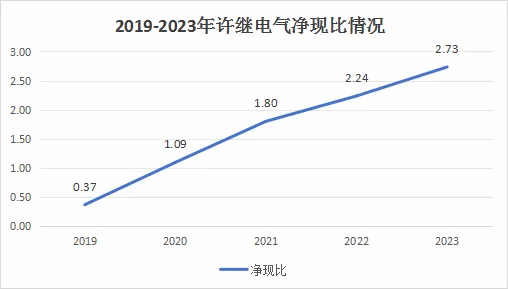

第三,盈利质量强劲。

2029-2023年,许继电气的净现比持续攀升,从0.37大幅提高到2.73。这说明,公司拿到手的利润都是真金白银,盈利质量非常强劲。

从长期来看,许继电气的成长性体现在哪些方面?

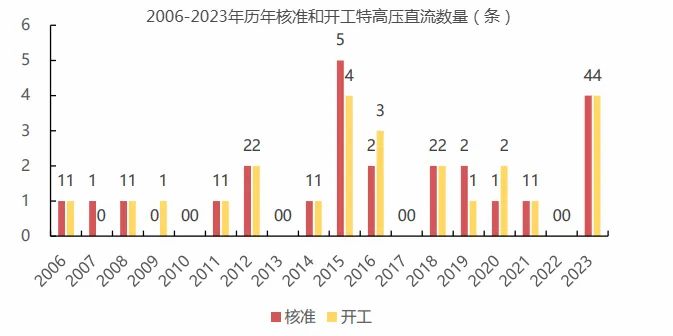

1.特高压建设

从上图数据来看,在2022年特高压直流核准空档后,2023年,我国特高压直流核准和开工明显加速,先后建设了4条特高压直流线路,其中许继电气特高压累计中标达15.5亿元。

行业预测,2024年我国电力供应紧张的省份达到14个,而采用特高压“北电南送”是解决电力紧缺难题的重要手段之一。

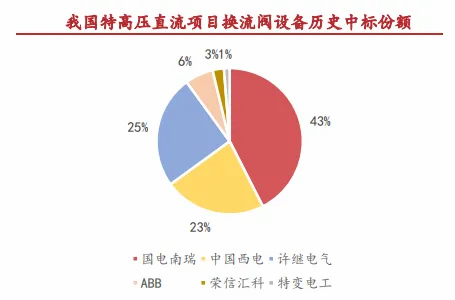

从历史中标情况看,许继电气在特高压直流项目换流阀设备份额上稳居第二,仅次于国电南瑞。由于特高压直流是技术含量最高的电网工程,技术壁垒极强,行业竞争格局较为稳定。

因此,预计未来我国特高压直流线路开工数量将持续走高,许继电气作为行业龙头有望充分受益。

2.智能电表

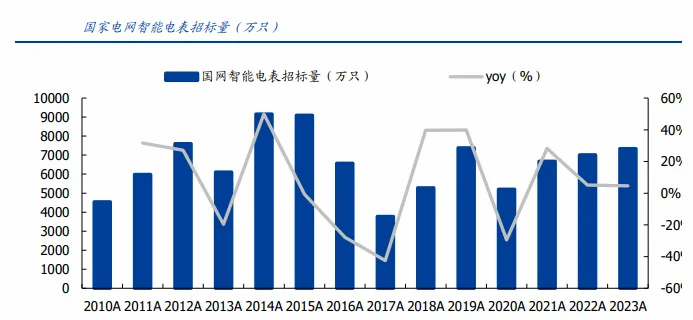

2020年起,国网智能电表招标量稳步提升,2023年国网智能电表招标规模合计7341万只,同比增长4.7%,未来有望持续上升。

在海外方面,在欧洲,预计2020-2030年智能电表投资额将增加至300亿欧元左右,占欧洲电网升级投资额约8%。可见,目前海外智能电表安装规模空间广阔。

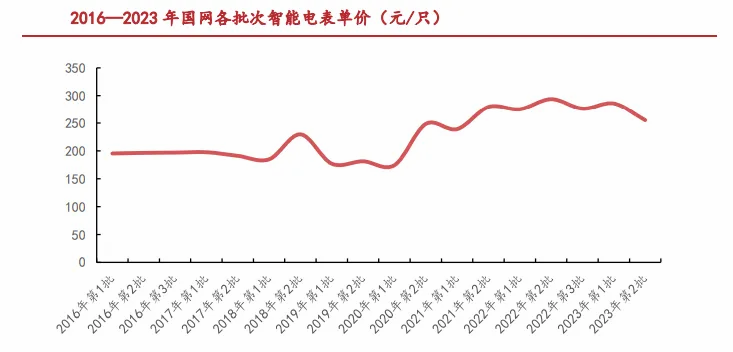

从价格端看,自2020年起,国网智能电表单价呈大幅上升趋势,后续随着物联表比例的持续提高,未来有望实现业务放量。

正因如此,在行业高景气叠加产品优势下,许继电气的智能电表业务有望实现量价齐升,推动公司业绩增长。

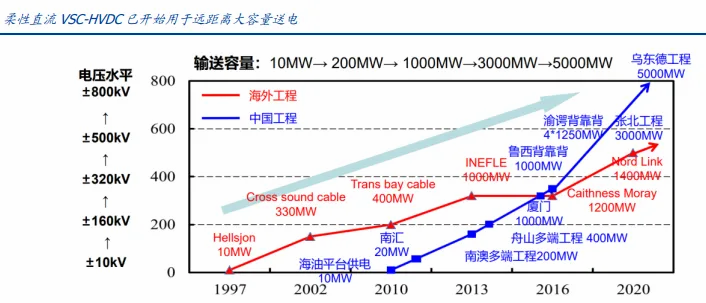

3.柔直业务

从上图来看,近年来,柔性直流输电技术在海内外需求均大幅上升。行业预测,到2033年,国外新增柔直输电工程项目将超过50个,新增容量超60GW;国内在双碳目标的催化下,预计到2030年总装机将达到12TW,发展前景广阔。

此外,由于海上风电的输送距离较长,对于传输过程中的稳定性要求更为严格,柔性直流输电已成为技术趋势。

目前,在我国仅有的两个招标过的海上柔直项目(如东柔直、青洲五七柔直)中,许继电气均有中标,未来有望实现业绩释放。

4.新能源业务

行业数据显示,2023年中国新能源汽车市场规模达11500亿元,预计2025年有望达到23000亿元。受终端需求拉动,我国新能源汽车充电桩行业也迎来了高速发展,市场潜力巨大。

在近期的国网充换电设备招标中,许继电气中标份额稳居行业前列,这意味着,随着新能源汽车行业的高度景气,公司的充换电业务有望打造新的利润增长点。

最后,总结一下。

许继电气作为电力设备和特高压领域的龙头企业,在特高压建设、智能电表等领域具有较大的发展潜力,加上公司财务基本面健康,未来业绩有望持续增长,成长逻辑极硬。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !