前天晚上,万众瞩目的贵州茅台终于披露了2024年中报。

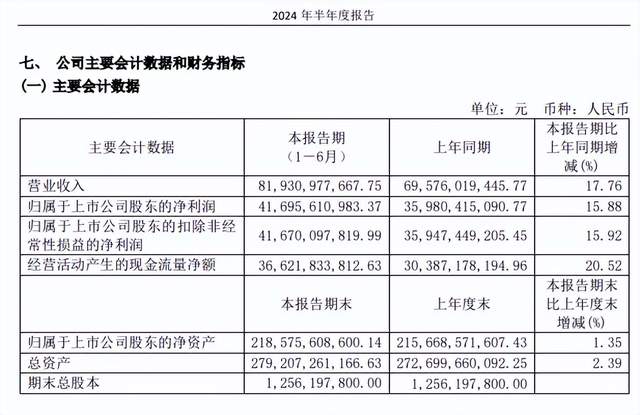

数据显示,上半年公司共实现营业收入834.51亿元,同比增长17.56%;净利润416.96亿元,同比增长15.88%;扣非净利润416.7亿,同比增长15.92%;经营活动产生的现金流量净额366.22亿元,同比增长20.52%。

“i茅台”数字营销平台实现酒类不含税收入102.50亿元,同比增长9.76%;系列酒营收131.47亿元,同比增长30.51%,占同期贵州茅台营收的16.09%,创下历史新高。

靓丽的业绩自不必多说,基本上属于一张明牌,尽管今年以来股价下跌地厉害,但是明眼人都应该知道行业盛行的那些鬼故事,几乎不会对公司的中短期业绩造成任何影响。读中报,顶多是对预期中的事情最后进行一番确认罢了。

相对于中报数据本身,更大的定心丸来自于与中报同期披露的《关于2024-2026年度现金分红回报规划的公告》

公司通过公告的方式,公开承诺2024-2026 年度每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的75%,每年度的现金分红将分两次(年度和中期分红)实施。

显然,这一承诺十分有利于维稳当前的股价。

首先,表明了管理层愿意回馈股东的一种态度,事实上以茅台这种轻资产、低资本支出模式,适当节流25%的净利润已足够应付公司的发展支出,只有将多出来利润分发给股东,才算是真正意义上的现金奶牛。

其次,假设今年增长15%,公司一年赚860亿,75%的分红就是645亿,对应当前1.82万亿的总市值,股息率将达到3.54%,大体可算是进入了高股息阵营。

当然,关于公司最新分红政策,市面上也存在一些不和谐的声音,有人说过去两年茅台其实早就在执行一年两次分红了,2021、2022年分红占净利润比率分别为96%、84%。现在抛出一个75%,算不得啥振奋人心的消息。

对于此论调,我的看法是过去两年的下半年分红不叫中期分红,而属于是特别分红,并没有形成制度化,意味着可分也可以不分。例如今年下半年还会不会有,谁也不知道。

但是本次提出的不低于75%,相当于形成了制度化,那就代表着未来三年是必须要执行的。俗话说二鸟在林,不如一鸟在手,确定性是存在一定价值的。

还有人说本次分红规划,只提到了2024-2026年,为何不能作出更长期的承诺呢,或干脆形成一种永久化制度。

我想这样的质疑难免有些过于吹毛求疵了,利润看三年是一种比较务实的态度,至于十年甚至一百年后的利润,谁又能真正预测,画个饼是没有多大意义的。

并且你要知道,企业一旦把自己的分红比率提上去,再想降下了是会对股价造成冲击的,十分不利于市值管理(这么多年茅台不拆股,说明茅台是非常注重市值管理的),所以不到万不得已(例如有重大项目要花钱,或者像万科一样突然没钱了),通常企业是不会轻易下调分红比率的。

此外,中报还有一受人诟病的信息就是股东人数又增多了,二季度末达到了19.9万人,环比增长27%。

按照筹码论的逻辑,既然散户又变多了,说明很多机构已经出货。

为此,我专门查了下茅台的历史股东数据,2005-2006年不到1万股东,2017年前不到5万股东,2020年达到了10万股东,实际上一直都处于增加状态。

这表明一是本身A股市场股票投资的人变多了;二是伴随优异得表现,信仰茅台的人也在不断增多。

相对于股东数量的不断增多,大股东的结构其实非常稳定,查看一下前十大股东,就会发现不是集团本身,就是各路国家队、指数基金,总计就占了71.17%的股份,大多都属于非卖品。

排名第十的中国建设银行股份有限公司-易方达沪深300交易型开放式指数发起式证券投资基金都仅仅只持有0.39%的股份,所以压根就不存在有能力操持股价的主力庄家,也就是说茅台其实不太适合某些庄股的筹码论。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !