2024上半年,新冠风暴已过,但对IVD行业带来了长久性的影响。

全球方面,相比疫情之前,雅培、西门子医疗IVD业务在公司内部占比下降;而丹纳赫、罗氏则相比疫情前占比上升。其中丹纳赫因持续发力核心业务,今年上半年反超雅培近4亿美元,有望在今年改写行业头部企业排名格局。

国内方面,国产替代仍是推动行业前行的核心叙事。代表企业迈瑞在近期投资者关系会议上透露,据公司统计,今年化学发光业务的国内市占率有望再超一家进口品牌。

当比拼回归常态化,谁在变局当中悄悄成长?谁在潮落之后顺流而下?数据最有发言权。

IVD 全球Top4企业2024上半年数据总览

*西门子医疗2024年上半财年区间为2023年10月1日至2024年3月31日。*按8月7日汇率:1瑞士法郎=1.16美元;1欧元=1.09美元。

01、全球:TOP 4排名生变,丹纳赫赶超雅培

2024上半年,仅从IVD业务看,全球TOP 4排名发生变化:罗氏第一,丹纳赫第二,雅培第三,西门子医疗第四。

综合排名来看,

罗氏:已连续近10年盘踞IVD榜首。2024上半年,支柱板块核心实验室业务增长最快,同比+10%,达40.69亿瑞郎。中国区诊断业务营收12.73亿瑞郎,近106亿元人民币,同比+5%,占比总营收18%。

丹纳赫:凭借核心业务稳健涨势反超雅培,上半年赶超雅培诊断业务近4亿美元。

雅培:仍陷在新冠产品下滑的泥沼中,不能自拔,上半年诊断业务营收44亿美元,同比-11.9%。分子诊断和快速诊断业务仍在双位数下滑。

西门子医疗:诊断业务成唯一下滑部门,中国地区的收入略有下降。

与此同时,新冠红利过去,相比疫情前,IVD业务在各个公司内部的“地位”也在回归常态化。

对比来看:

罗氏诊断2019年中诊断业务占比公司总营收21%;2024年中占比24%,相比疫情前略有上升。

丹纳赫诊断2019年中31%;2024年中占比41%,稳步进阶为公司第一大业务。

雅培诊断2019年中25%、2024年中占比22%,相比疫情前占比降低。

西门子诊断2019年中29%;2024年中占比20%,比疫情前下滑近10个百分点。

可以明显看出两个类别:罗氏、丹纳赫诊断业务在公司内占比逐渐上升,说明在浪起时仍在踏实稳健的巩固中心实验室、病理诊断等方面的核心竞争力;而雅培、西门子医疗更加依赖于新冠红利,浪去时,核心产品后发力不足,诊断业务自然在公司内占比有所下降。

无分优劣,这只是上一阶段不同公司发力点的投射效应。

罗氏诊断:中心实验室业务同比+10%,中国区营收同比+5%

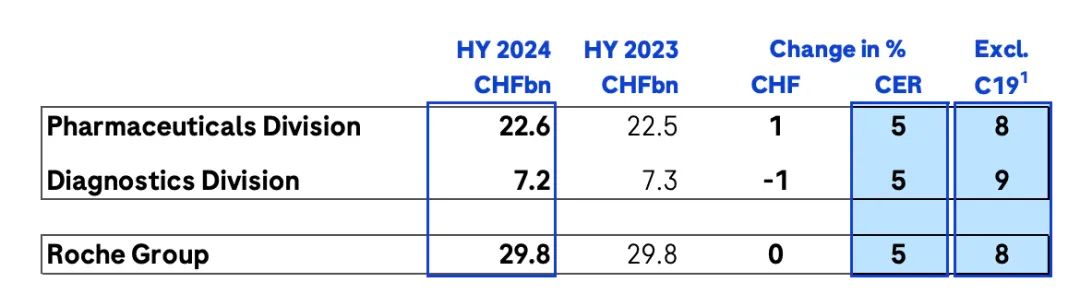

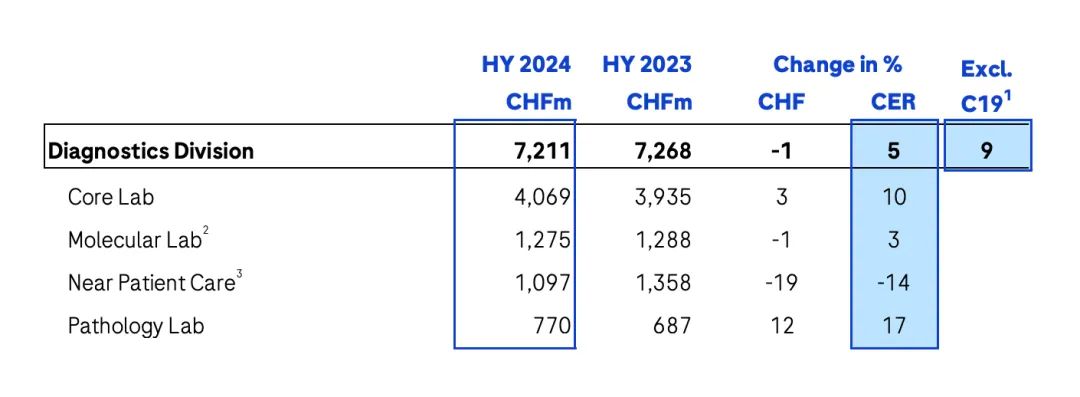

罗氏整体营收为298亿瑞士法郎(约345.68亿美元),以固定汇率CER计算,同比+5%。其中:诊断业务营收72亿瑞士法郎(约83.65亿美元),同比+5%,占比24%。

罗氏2024财年上半年主要业务营收

诊断业务营收

罗氏2022上半年诊断业务营收

中心实验室:营收40.69亿瑞郎,同比+10%,占比56%,主要得益于免疫诊断+11%、临床化学+8%,定制化biotech业务+5%。

分子诊断:营收12.75亿瑞郎,同比+3%,占比17.7%。新冠产品下滑67%,而血液检测业务和病毒学基础业务都增加了13%。

POCT:收入从2023年上半年的13.6亿瑞郎下降19%至10.97亿瑞郎,占比15%。在很大程度上受到COVID-19横向流量测试销售下降60%的影响。

病理实验室:营收7.7亿瑞郎,同比+17%,占比11%;这主要来源于高级染色业务增长(+11%),以及伴随诊断业务的销售额增长(+46%)。

区域方面

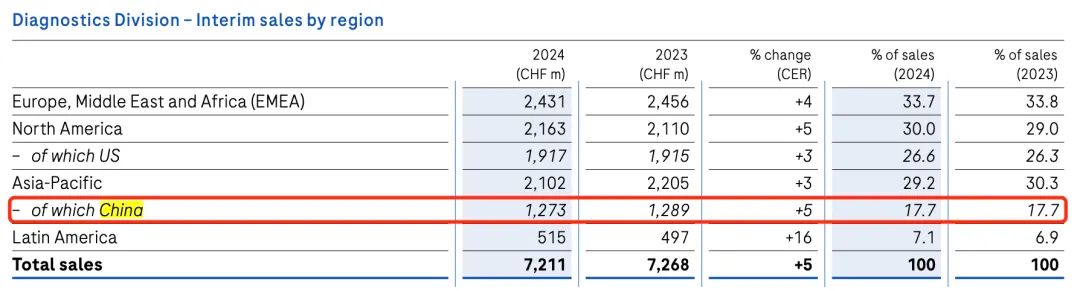

今年上半年,罗氏诊断最大市场EMEA同比+4%;亚太区+3%,其中中国是亚太最大市场,营收12.73亿瑞郎(约14.77亿美元),同比+5%,占比总营收18%。

罗氏诊断2024财年上半年区域营收

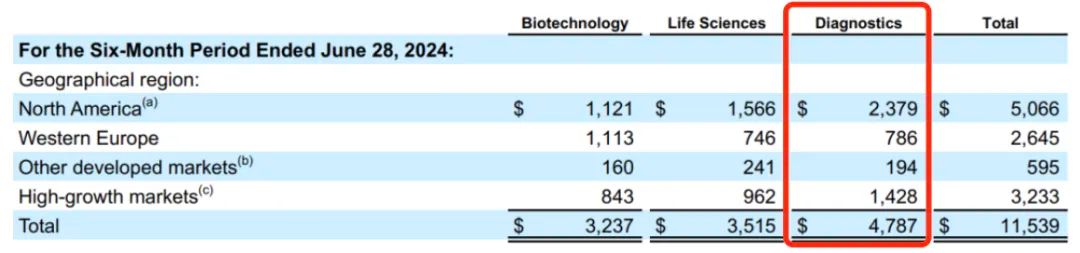

丹纳赫诊断:高增长市场同比-5%

2024上半年,丹纳赫总营收115.39亿美元,同比-2%。其中诊断业务营收47.87亿美元(+4%),占比41%,是第一大业务。

丹纳赫2024财年上半年整体营收

诊断业务营收

丹纳赫2024财年Q2诊断业务营收

丹纳赫诊断的细分业务数据未披露,据财报描述:

临床实验室业务:在北美和高增长市场的带动下实现了同比增长。

分子诊断业务:西欧和高增长市场的需求同比下降,抵消了北美洲呼吸道和非呼吸道疾病检测核心销售额的增长。

急性护理诊断业务、病理诊断业务均实现了增长。

区域方面

2024年上半年,丹纳赫诊断业务在包含中国在内的高增长市场(东欧、中东、非洲、拉丁美洲、亚洲,不含日本、澳大利亚和新西兰)营收14.28亿美元,同比-5%。

丹纳赫2024上半年诊断业务区域营收

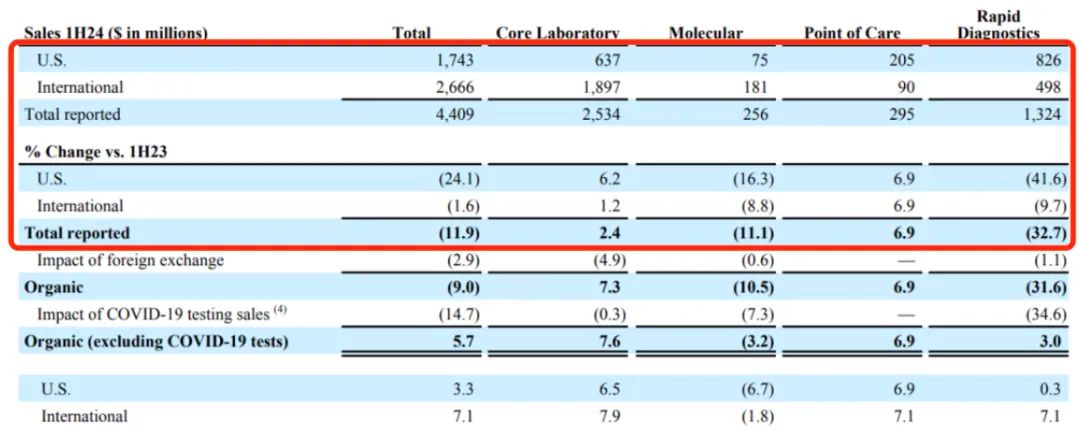

雅培诊断:营收同比-12%

2024上半年,雅培集团营收203.41亿美元,同比+3.1%,诊断业务营收44.09亿美元,同比-11.9%,占集团营收的21.7%,是集团第二大业务。

雅培2024财年上半年整体营收

诊断业务营收

雅培2024财年上半年诊断业务营收

传统诊断:营收25.34亿美元,同比+2.4%, 受到Alinity系列诊断系统驱动。

分子诊断:营收2.56亿美元,同比-11.1%,美国市场下滑16.3%。

床旁诊断(雅培传统POC业务):营收2.95亿美元,同比+6.9%。

快速诊断(Alere的POC业务):营收13.24亿美元,同比-32.7%,主要受新冠抗原检测需求下滑所致。

2024 年Q2,雅培COVID-19检测的全球销售额为 1.02 亿美元,同比-61%。若不计与COVID-19相关产品,全球诊断业务销售额同比+5.9%。

区域方面:

美国市场:营收17.43亿美元,同比-24%,占诊断总营收的39%。国际市场:营收26.66亿美元,同比-1.6%,全球占比提升,达到60%。

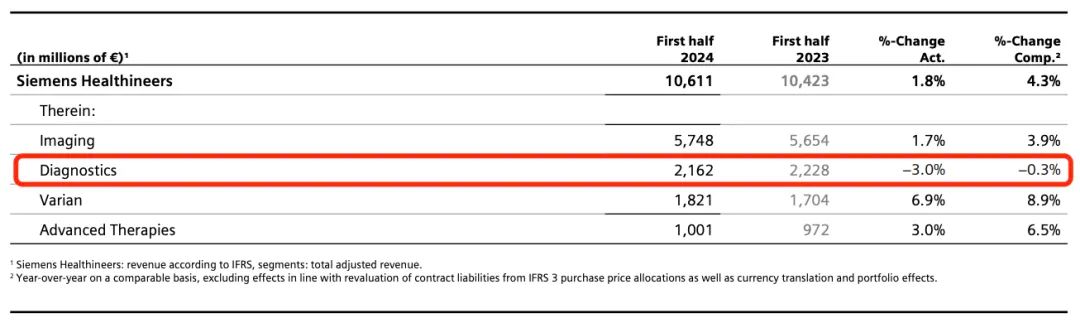

西门子医疗诊断:诊断业务是唯一下滑部门

2024上半年,西门子医疗整体营收106.1亿欧元,较上年+1.8%。诊断业务营收21.62亿欧元(约23.56亿美元),同比-3%,是唯一下滑业务部门,占比20%。*西门子医疗2024年上半财年区间为2023年10月1日至2024年3月31日。

西门子医疗2024财年上半年整体营收

诊断业务营收

2024财年上半年,西门子医疗新冠相关检测业务不再产生收入(2023财年同期收入为6700万欧元);排除新冠相关,诊断业务营收增长+2.8%。

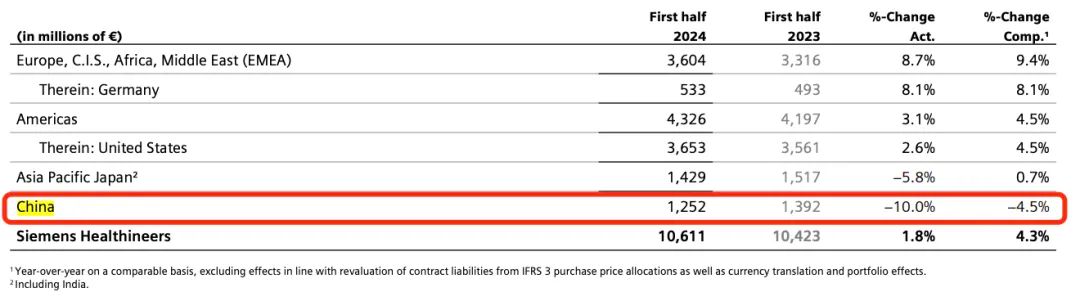

区域方面:

西门子医疗2024财年上半年区域营收

包括所有业务在内的区域营收:中国区占比12%,营收12.52亿欧元(约13.65亿美元),同比-10%。诊断业务方面,EMEA地区强劲增长,美洲地区录得轻微的可比增长,中国地区的收入略有下降,主要是由于前几个季度的客户订单暂时延迟所致。

02、中国:迈瑞有望再超一家进口品牌,国产替代迈入下半场

国内IVD行业发展仍在延续“国产替代”这一核心主题。

化学发光是IVD最大的细分赛道,而迈瑞又是这一赛道的国产领军。从代理到自研,从低端到中高端,从同质化内卷到头部突围......过去20多年中,以迈瑞为首的头部中国企业加大自主研发,书写了一部国产替代的史诗。

2023年是一个关键转折点。

迈瑞医疗IVD业务营收达到了124亿,据医业观察数据,其中迈瑞国内化学发光营收预计在30亿,在国内首次超过了“四大家”,位列第四名,国产替代的逻辑逐步兑现。

追赶势头越来越快。

在近期投资者关系会议上,迈瑞透露,据公司统计,今年化学发光业务的国内市占率有望再超一家进口品牌。

此言不虚。2024上半年,据MDCLOUD(医械数据云)统计的已披露的生化分析仪品牌与金额数据结果,2024年5月,迈瑞超过贝克曼排名第一,金额占比分别为47.13%、16.05%,差距正在显著拉开。

迈瑞进一步跻身国内一线IVD市场的最新格局呼之欲出。

不止是在化学发光赛道,以此前TOP外企的“统治区”,IVD高端领域流水线赛道为例,2024年上半年中国市场公开签约数量来看,迈瑞第1、基蛋第2、罗氏第3、贝克曼第4、亚辉龙第5;雅培诊断第12、西门子医疗第13。

***数据来源:老刘话IVD

未来,同样的故事还会在IVD里的其它细分领域里不断上演。

而当国产替代的故事讲到一定阶段之后,接下来要关注的就是如何利用中国的技术和产业链优势,一点一点向其他IVD领域发力,同时向全球进发,和前文所述的巨头们,在世界的舞台上一同角逐。

未来五年IVD细分领域规模及增速 CR:Kalorama Information 2023报告

本文作者可以追加内容哦 !