过去两年,游戏行业很难过。内卷加剧,但疫情红利消散,加之政策影响,以及更大视图下的历史拐点与宏观下行。我们看到的是创业退潮,项目关停,裁员遍地。

但22年下半年起,因为反垄断推进,抖音默默打通了与微信的流量生态,小游戏买量开始可以丝滑跳转,一键拉起。23年,微信小游戏(特别是IAP内购)爆发,大概做到400亿流水规模;去年底我们估计24年至少30%增幅,现在看,今年做到600亿(+50%)大概没什么问题。再往后,2年攀升至800甚至1,000亿也很有可能。

今时今日,据说刚过去的ChinaJoy人声鼎沸,所有人都在谈论小游戏。然而一两年前(以及现在),当主流叙事还在讨论后原神时代的工业化迷思,内容升级,与全球全端竞争(没有说这些不对的意思)——躬身入局的中小团队很多早已尝到了鱼头红利,起步较晚的三七互娱自23年中入局,如今也已经稳坐头牌,并且全面拥抱小游戏转型。

微信小游戏其实是以一种主流之外,几乎悄无声息的方式,崛起成为市场新宠,成为如今游戏行业几乎唯一的增量细分领域。然而这片机遇蓝海的缔造者,腾讯自己,却似乎选择了旁观者的角色,仅作为平台方收取渠道/服务费,并未深入涉足内容制作[1]。

对此,财报会上的解释是“将着眼于构建相关生态,但无意对具体产品投入过多精力”。非不能为,实不愿也。听起来似乎很对,平台不参与竞争。但细想又不对,腾讯游戏(IEG)与微信平台(WXG)本来就可以视作两家兄弟公司,并不存在裁判兼任运动员的尴尬情形,而唯有充分竞争,腾讯自己带头做出精品小游戏,才是促进生态良性发展的最好办法;从这个角度讲,动机与意愿理应是充分的。

为什么不做,背后还有什么别的战略考量?

01

昙花一现还是持续红利?

最容易想到的问题,是小游戏红利是否类似当年的页游时代?以腾讯游戏的体量,不会轻易进入不可持续发展(unsustainable)的机会领域。但显然,比之当年页游的短暂繁荣,小游戏有着长足发展的驱动因素。

其一,是用户基础的广泛性,和碎片化娱乐需求。

页游用户群体曾是端游或PC用户的子集,并且很快被移动互联网的发展所取缔;而小游戏则覆盖了更广泛的移动互联网用户,甚至与手游用户重合度不足50%,40岁以上用户占比也高达40%[2]。大量泛用户为市场带来了新的增量需求,并且在经济下行中追求娱乐性价比,其表现就是短平快的碎片化娱乐,更天然适配小游戏的形态与场景。而游戏的互动性与娱乐性对于“泛用户”到“玩家”教育进程是不可逆的,当设备端的新一代变革仍然可望不可及,小游戏的用户红利就仍有充分而显著的优势。

其二,是流量生态的融合,和小游戏即点即玩的特性,带来买量行业的商业模型重构。

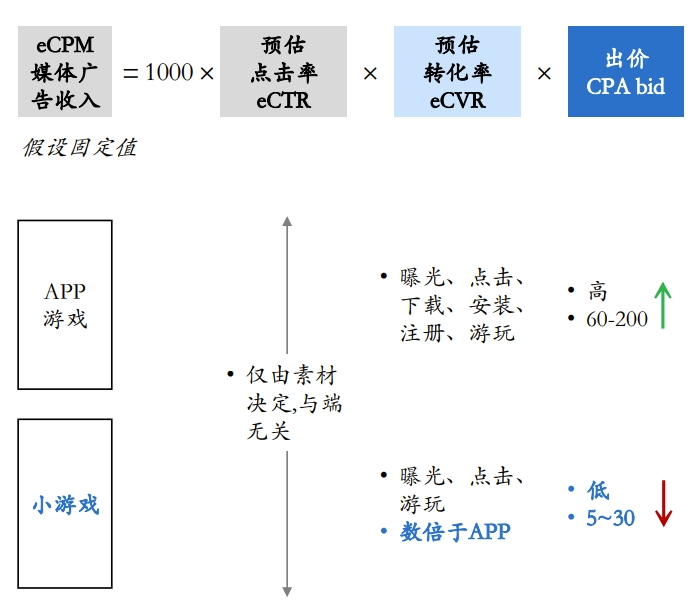

考虑公式【媒体收入(ecpm)=1000*点击率(ctr)*转化率(cvr)*出价(bid)】,由于同样的内容/素材会固定点击率,而小游戏一键拉起的转化链路天然比app手游短太多(以及微信的复访链路也很短),转化率高出几倍甚至十几倍,则同样的ECPM下,小游戏的出价仅为手游的几分之一,十几分之一。

买入更便宜泛用户的结果是:广告主的买量单用户成本低,回本周期短,同等资金体量下可以更快周转,获得一个资金的乘数效应;而媒体侧则可以提供更多廉价流量,更容易匹配广告交易,从而提升广告成交的效率与总量,完成KPI。因此可以粗略理解为,小游戏相比手游,买广告的更愿意买,卖广告的更愿意卖,彼此一拍即合。

如果我们想象抖音用户池(6-7亿DAU)是一座金字塔,从上往下按照用户的游戏广告价值(即他被广告吸引后进入游戏的付费期望)分布,对于今天的精品手游而言,只有金字塔尖的一撮用户,才会被标记为目标用户,因为他们需要以500块高价买到,并且愿意在游戏里付800甚至上千。大盘用户反而是“无效流量”——但这恰恰是小游戏需要的,他们希望20块买一个用户,只要让他消费30块就行了!

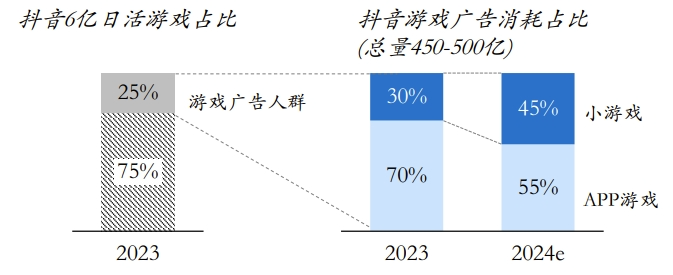

所以我们看到,直到22年下半年抖音和微信流量打通,内购/混变类型的小游戏开始扶摇直上。如今抖音也会持续开放更多游戏广告人群,提升小游戏的目标消耗占比。

其三,平台/渠道的坦诚让利,给出了充分的利润空间,可供行业、厂商长久进行竞争。

国内游戏行业苦渠道税久矣(安卓50-55%,苹果30%,综合40%左右),除去极少数厂牌、头部产品自带流量,大部分游戏还得老实上贡。

微信小游戏仅有安卓40%的分成,以及一系列政策激励,综合渠道成本或仅有20%。甚至考虑微信为了壮大生态对一些支付行为的默许,厂商的渠道成本甚至可以低至10-15%。也就是说,同样的内容,其小游戏版本会比手游版本凭空多出20-30个点(比流水)的利润。

想想多少团队为了1个点的留存/付费率提升,已经挖空心思、茶饭不思地调整产品,到最后的利润提升也不过杯水车薪;微信霸气给到20%的利润空间,足以称得上革命。

值得注意的是,以上三点论述完全不涉及游戏内容,并未考虑小游戏与手游内容区别,即所谓针对小游戏用户的“本地化”的情形。而当内容深度本地化,适配融合微信生态,其潜力将被进一步放大。尽管竞争会消耗红利,但增量用户红利、媒体流量倾斜、渠道利润变革三大BUFF加持下,我想行业再如何激烈竞争,产品升级也好,买量内卷也罢,小游戏也远比存量市场的红海拼杀要有容错得多了。

所以结论是,小游戏是一个至少2-3年甚至3-5年内仍然可持续的红利机会,绝非昙花一现。

02

供给端是否存在竞争壁垒?

另一个关键问题是,从供给端看,小游戏是否存在足够强的厂商壁垒?

如果不是,那这一巨大的机会就只属于敏捷行动、挣一波快钱的小团队去“做一笔流量生意”,而非腾讯这样的大厂有“长期投入”的“布局价值”。即使有很多人发了大财,但这不是腾讯游戏目光所及的长青产品战场。比起红利本身,这可能是腾讯游戏更为关注的问题。

这个问题相对更难论证,但可以尝试一步步推演。

首先我们需要澄清行业现状。的确,目前行业普遍的运作模式,是小团队敏捷作战,在短周期快速立项,快速测试验证。从广撒网和快速试错中,筛选出潜力产品,上线测试买量;进一步强数据导向,边买量边调产品;当ROI模型跑通,立刻进行大规模推广;当ROI下降,则重复产品调整的过程,直至ROI再也无法达标,停止买量。

典型的小游戏研发、发行模式

乍一看买量相关的能力是关键,并且市场上的头部产品也的确都是由强买量经验的发行商推出。但进一步拆解小游戏的核心竞争力,成功的小游戏产品普遍包含三个特征:

轻度玩法的前期包装,足够新颖、猎奇、独特,从而吸引大量泛用户;

易学难精的核心玩法,让用户逐步上手、成瘾,实现中期留存;

久经市场验证的长线商业化路径,包含卡牌/MMO/SLG的一些长线元素和数值积累。

这三者的筛选、设计、组合本身就是研发能力的一种体现,而将这三者无缝融合,在表现与体验两端都逻辑自洽,更是一种并非人人可为的研发壁垒。只是这种壁垒不如二次元技术之于米哈游,强PVP玩法之于腾讯来的深刻且外显罢了。

发行自然也很重要,但发行的价值更多体现在:

结合市场数据帮助研发调优上述3大模块,放大流水规模(所谓的“起量”);

实现ROI的精准把控,提升利润率。

实际上,实力OK的发行普遍能够做到前者,也不乏团队为了赚吆喝大推产品但实际没什么利润;头部发行大厂的主要优势在于过去积累的Know how和操盘以亿计数的资金后,对买量边际效益递减的精确把控,从而实现利润率最大化,即同等流水规模下,头部厂商利润往往更高。

我们认为对小游戏市场而言,研发发行的能力权重在64到55开(研运一体当然是更好的完美组合),研发还会越来越重要。可以印证的是,从产品侧面观察,头部领先的小游戏在这个可以被低成本快速换皮复制的市场,也并没有诸多被他人复刻或超越的案例频发,换皮产品顶多喝汤;反而是成熟厂商连续有成功产品跑出。

这说明,小游戏领域成功的佼佼者,无论在研发还是发行端,事实上都具备了一定的能力壁垒。只是在快速进化的新兴领域,实在很难有一招鲜吃遍天的独门秘籍;这时候,运气也往往发挥了至关重要的作用。

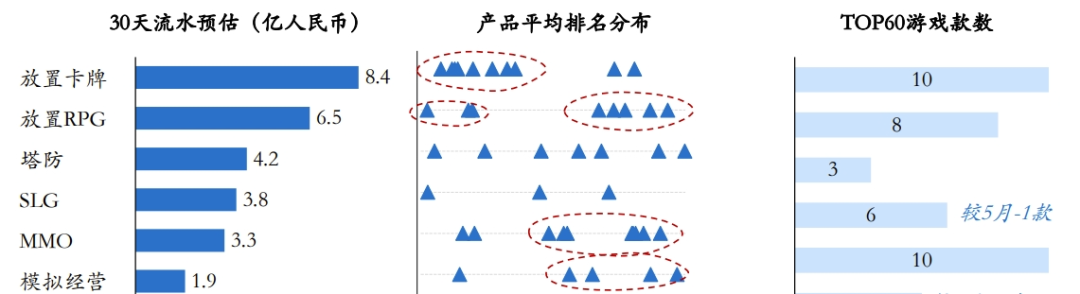

另一方面,从产品演进的视角看,目前头部小游戏产品仍然局限于少数几个验证品类,主流品类除SLG(无尽冬日单品领跑)外,多有原型相互借鉴融合、产品扎堆的情形呈现。大部分新品也只是在做微创新和变换题材包装。在有广大增量用户、泛用户不断被教育成长的大前提下,产品本身的玩法创新、品类创新机会其实还有很多空间。大厂仍然有充足的进入机会与发挥余地,进而去建立更强的护城河与可持续竞争优势。

数据源自6月微信小游戏畅销榜,头部产品局限于几个主流品类或者说玩法原型

数据源自6月微信小游戏畅销榜,头部产品局限于几个主流品类或者说玩法原型

03

“挣快钱”与长青产品并非矛盾

腾讯过往对买量市场涉足甚少,在顶级产品和顶级渠道加持下,过着不愁流量且高利润率的“好日子”,只用做好内容和服务,不必进行锱铢必较的算账,以至于高层对(国内)买量天然存在不信赖。直至流量红利枯竭,内部渠道乏力,才开始浅浅做了些许进军尝试;但起步落后积累不足、强硬财务管控、大企业病、内部贪腐等诸多因素叠加,于是有了小马哥那句经典的“我已经不相信买量的故事”,总体进一步转向保守情绪。

同时又在后原神时代,行业不断追求高品质内容、工业化、全球化等浪潮,身处叙事中心的腾讯试图构建穿越周期的底层能力,强调自己要打造长青产品,对内对外都在讲会对团队、产品有足够的耐心。

好的一面,自然是这一切给了“憋大招”的可能性——但也仅仅只是可能性。创意驱动的游戏行业,机会永远是可遇而不可求;修炼内功心法是为了机会到来那天可以移花接木,可是没有谁能保证,新的招式秘籍何时能够展露江湖。当开放世界逐渐祛魅(见“为什么国内各厂的开放世界游戏都陆续难产?”),还有什么是“确定性的战略方向”吗?

坏的一面,就是某程度也导致了腾讯游戏失去了对市场的敏锐嗅觉,笃信“难而正确的事”却在漫长的筑基周期里逐渐心安理得。腾讯投资的拉瑞安和FS社一直以来都是“品类专注”的绝好正面案例,也都分别摘得近年TGA年度最佳桂冠。十几年如一日的迭代,没有机会也要靠自己创造机会。但腾讯游戏之体量,并非只能有一种活法;专注品类进化,专注长青产品打造,也并不应该意味着对产业结构性的机会视而不见。

很快近千亿的蓬勃市场,其实为腾讯游戏提供了一个不容忽视的机遇。或许,腾讯需要重新审视这一市场,探索适合自己的进入策略。

*注1 尽管腾讯游戏出品的大部分游戏均有微信小游戏版本,但它们要么是起到流量补充甚至导流至APP端的作用(例如穿越火线,元梦之星等),要么是云游戏技术的试验田(例如英雄联盟手游)。除了棋牌产品(有历史原因),微信小游戏畅销榜上至今看不到腾讯的原生小游戏产品。

*注2 数据源自腾讯财报电话会议或微信公开课信息

本文作者可以追加内容哦 !