$太湖远大(SZ873743)$$成电光信(SZ831490)$$北证50(SZ899050)$

一、基本情况:

太湖远大将于2024年08月13日网上申购,发行价17.00元,发行市盈率11.80倍,网上发行量730万股或1.18亿元。

公司是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业。

二、财务分析:

公司预计2024年净利润同比增长4%。

三、发行前可流通老股:

公司的可流通老股是743.46万股。

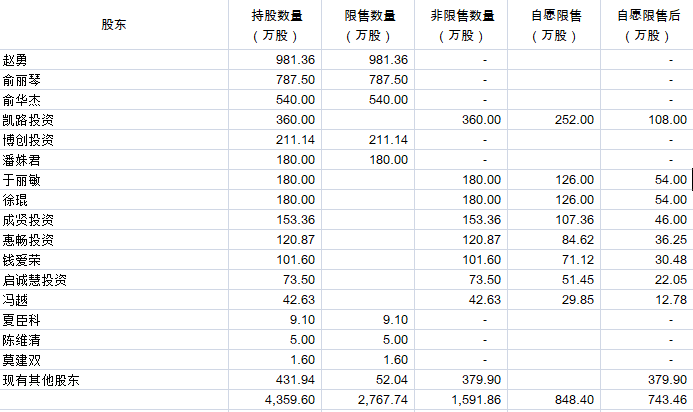

我看到“中签”说:52.04万股在上市之前会解除限售。但是我没有看到,而且量也不大,我就不关注了。

关于老股的具体情况,可以看前文“太湖远大的可流通股”。

四、可比公司:

公司的可比是万马股份,市盈率16.67倍,但是可比性不强。

另外,公司和至正股份和杭州高新的业务有一定相似性。但是至正股份和杭州高新的财务状况太差,没有什么参考意义。

五、停牌价:

公司在创新层的停牌价是16.85元。

六、增发:

公司于2023年增发197.64万股,增发价12.00元。

七、战略投资者:

公司战略投资者有9家。

八、公司的优缺点:

公司的优点:

1. 公司是920第二股,加上北交所两个月来的第一个新股。

2. 相对于之前,公司大幅缩减发行量,我相信这要感谢北交所(肯定不是公司的本意)。

3. 有部分股东自愿限售。

公司的缺点:

1. 公司基本面一般。

2. 2024业绩几乎没有增长。

3. 公司发行量太少,基本上高。

九、申购策略:

全力申购。

十、估值:

由于相比之前,公司缩小了发行量,且部分股东自愿限售,预计公司上市首日涨幅在100%左右(上市前瞻可能会有所调整)。

十一、网上申购情况预测:

由于北交所新股暂停了2个月,本人无法准确预计网上申购资金。

假设申购资金在1200-1600亿,具体情况看下表。

万达轴承的余股在250万左右,因此我准备单个账户230-250万,目标1+1。但是,由于目前不确定有多少资金能到账,可能会有小的调整。

如果250万获得200股,如果每手收益1800元,收益率0.14%。

十二、声明:

1. 如果你的资金二级市场和一级市场共享的,请自己决定是打新还是炒股。

2. 本人给出的申购建议,只对纯打新的投资者,并且强烈建议在上市首日卖出,即使破发。

3. 新股上市首日买入的投资者,和本人无关。

4. 本人不是公司的老股持有者。

5. 如非特别说明,所有利润和每股收益都是按照扣非计算。

6. 合理价格不等于首日上市价。受老股或者炒作影响,首日价格可能低于或者高于合理价格。

对于上市首日的涨幅是预估的,根据网上申购资金的多少,还会调整。首日涨幅和网上申购资金成正比。。但是,不管首日涨多少,一个月后基本上会回归二级市场合理估值(10-15倍市盈率)。另外,新股首日表现,和北交所二级市场的关系不大。

本文作者可以追加内容哦 !