公司主营:从事红外热成像等光电领域的研发、生产、销售,以制冷型红外为主。

网上申购日期2024年8月12日。

优点:

1、技术路线优于同行,较有竞争力。

公司红外产品以制冷型为主,国内厂家主要选用 MCT 探测器,而公司选用的锑化物探测器(InSb 探测器)相较于 MCT 探测器具有盲元率低、稳定性高等特点。同时,公司逐步由选用进口 InSb 探测器转型为选用国产 InSb 探测器,并于2023年研制出了下一代锑化物探测器即 T2SL探测器。由此,公司在国内制冷红外市场具有较强的差异化竞争优势。

2、下游市场需求潜力大。

军用市场领域,与发达国家相比,目前我国军队中红外热像仪的应用比例相对较少,但随着我国国防现代化进程的不断推进,红外热像仪在我国军事领域的应用处于快速提升阶段,包括单兵、坦克装甲车辆、舰船、军机和红外制导武器在内的红外装备市场均快速发展,市场需求量巨大。

民用市场领域,目前我国的红外热像仪市场还处于发展期,与国外成熟市场相比还有很大的增长潜力。随着我国经济持续发展,国内市场对于红外热像仪的需求也日趋旺盛。由于红外热像仪产品应用领域广泛,能为人们生产生活提供极大的便利,未来市场对红外热像仪的需求预计将会保持持续稳定增长的态势。

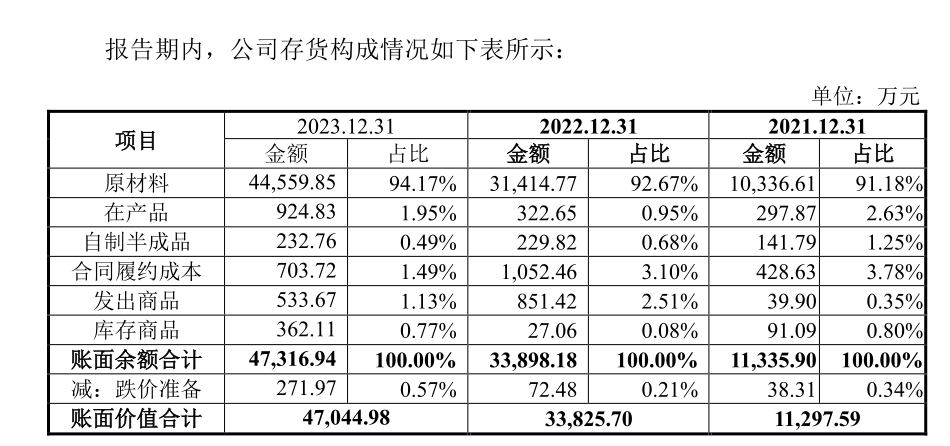

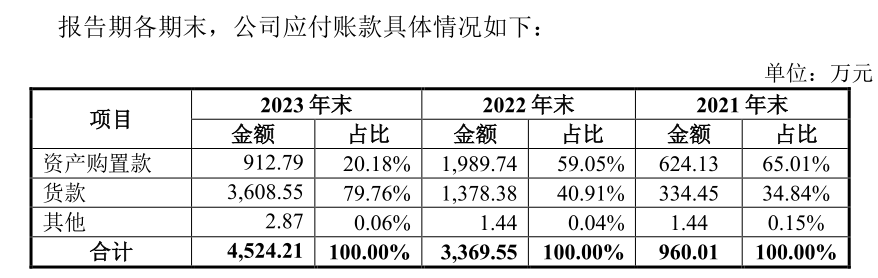

3、存货、应付账款连续大增,显示后续订单充足。

报告期内,公司存货账面余额分别为1.13亿、3.39亿、4.73亿,其中大部分为公司备货的原材料。应付账款分别为960万、3370万、4524万,其中大部分为资产购置款和货款。公司连续购置资产,增加原材料和货款,显示公司预计后续订单充足。

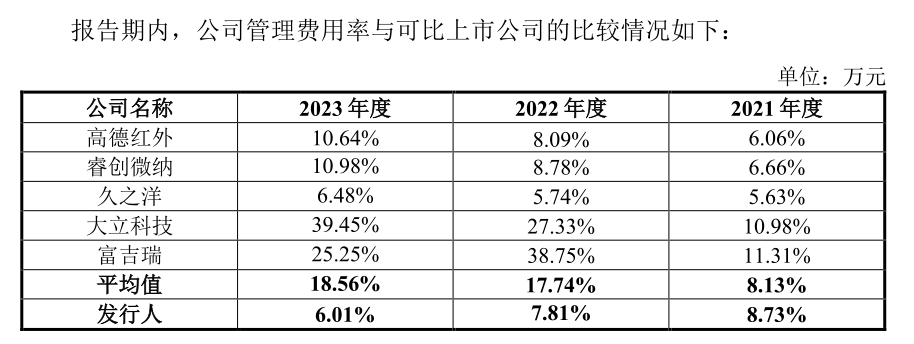

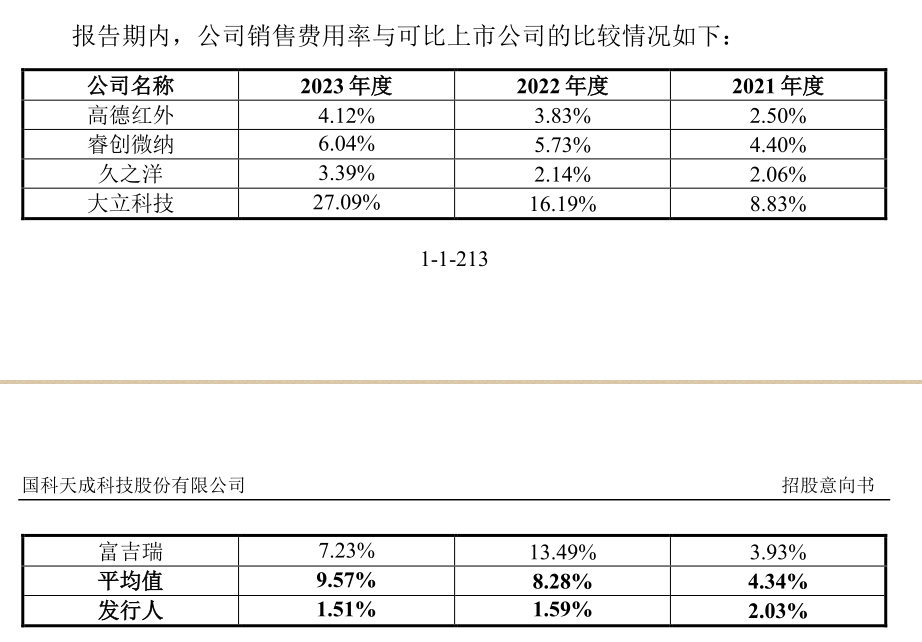

4、员工总数基本不变,营业收入高速增长。

报告期内,公司员工总数分别为173人、190人、183人,营业收入分别为3.28亿、5.3亿、7.02亿,尤其是2023年,在员工总数减少3.68%的情况下,营收继续大增32.49%。另公司在报告期内的销售费用率、管理费用率均低于同行可比上市公司,显示公司产品不依靠人力,本身竞争力较强。

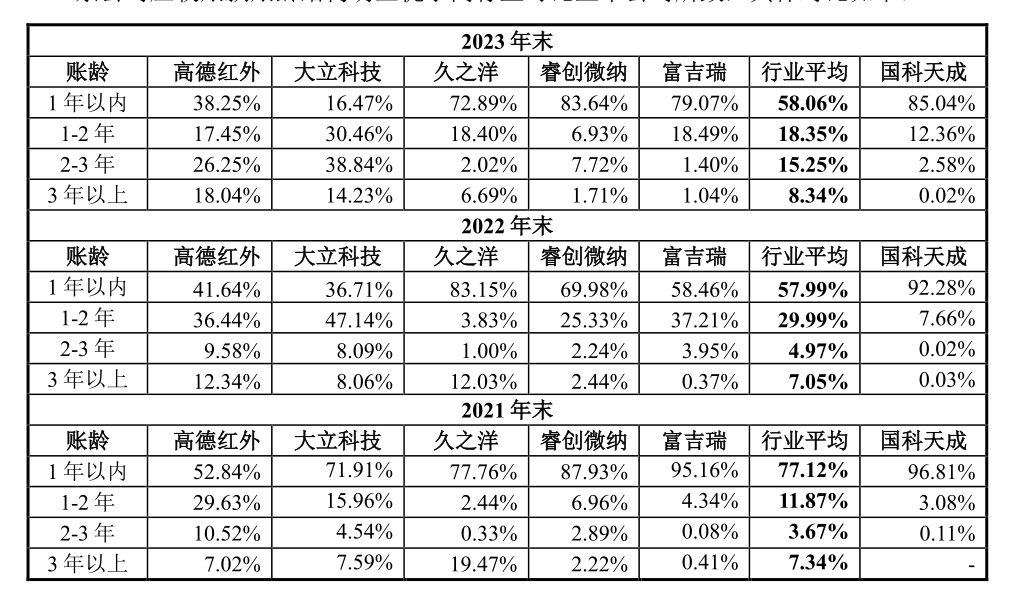

5、应收周转率高于可比上市公司且账龄结构较好。

报告期内,公司应收账款周转率分别为2.51、2.37和1.66,高于同行业可比上市公司,周转情况良好。同时报告期内,公司1年以内账龄的应收账款占比分别为96.81%、92.28%、85.04%,远高于可比上市公司,显示公司下游客户资信等级整体较高,还款能力较强,应收账款回款风险较小。

缺点:

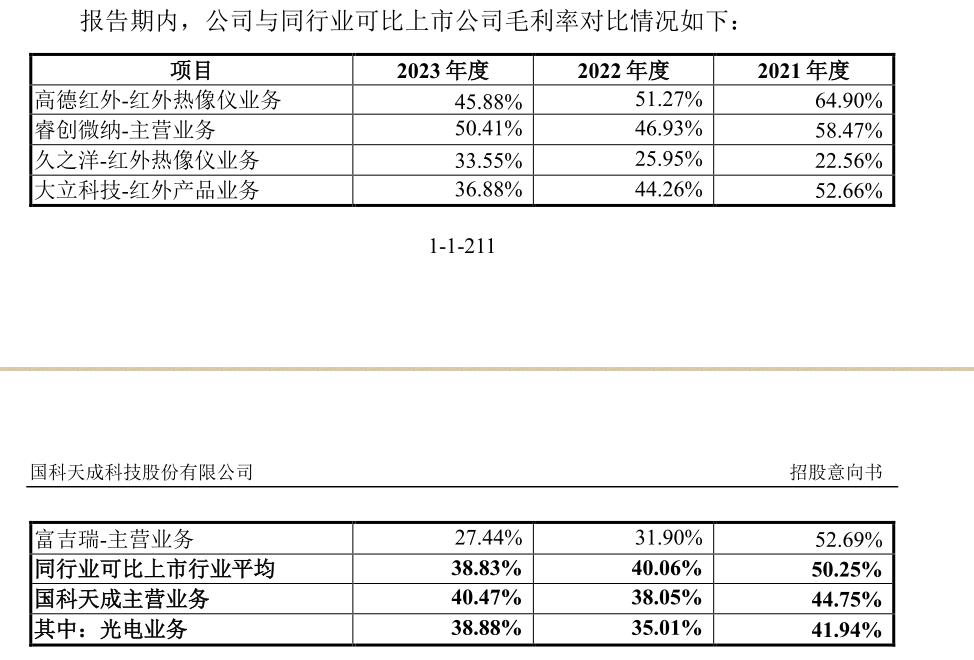

1、尚未完成自建产能,毛利率较低且低于同行。

公司主要负责产品的设计、软件开发及烧录、装配、调试等少数关键环节,而探测器、镜头等原材料主要通过外购方式取得,且报告期内光电业务材料占成本比例均在90%以上,导致公司毛利率较低。公司虽然已于2023年成功研制出 T2SL制冷型探测器并开始自建产线,但尚未量产。

2、未披露产能及采购单价等数据影响投资判断。

公司产品主要用于军用领域,对涉军等内容进行了信息豁免披露或脱密披露,尤其是产量和部分采购单价数据等没有披露,导致投资者无法全面判断公司运行现状和发展趋势。

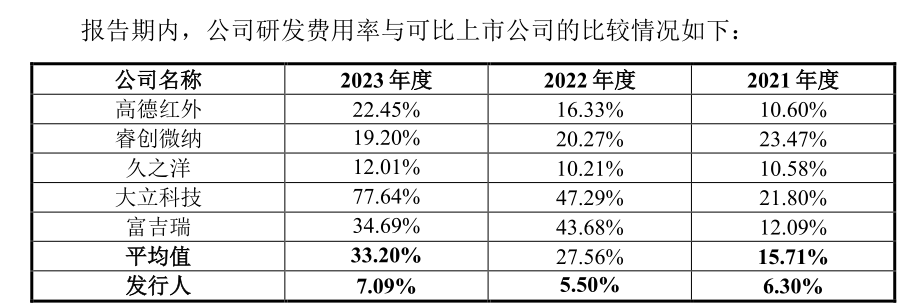

3、产品型号较少,研发费用率低于可比上市公司。

报告期内,公司研发费用率分别为6.3%、5.5%、7.09%,远低于可比上市公司。主要是因为公司的产业定位偏向于中游,很少针对不同应用场景开发各类专用热像仪等产品,各系列的产品型号较少,从而导致研发费用率较低,不利于公司的进一步开拓发展。

4、在产业链中处于较弱势。

报告期内,公司收现比分别为0.96、0.87、0.71,付现比分别为1.38、1.99、1.22 ,收现比较低且连续下降,付现比较高,显示公司在产业链中处于较弱势。

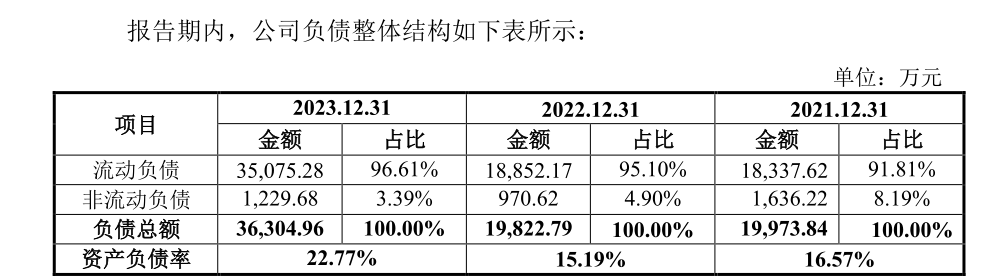

5、资金链较紧张。

报告期内,公司经营活动产生的现金流量净额分别为-1.19亿、-2.03亿、-0.96亿,持续为负。同时2023年,公司货币资金仅1.03亿,占总资产比约6.4%,短期借款2.3亿,占总负债比约63.4%,流动负债3.5亿,占总负债比96.61%,且公司资产负债率连年上升,显示公司资金链较紧张。

总结:

公司尚未完成主要原材料探测器等的自建产能,导致毛利率较低,在产业链中定位于中游,处于较弱势且资金链较紧张。但公司技术路线优于同行,产品有较大竞争力,存货、应付连续大增,预示后续订单充足,如能通过此次募投上市,进一步扩充产能,完善布局,公司业绩有望继续保持较高增长。

因此,笔者认为该公司具有一定的投资价值。$国科天成(SZ301571)$

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !