太湖远大将于8月13日发行,发行价为17.00元,本次拟发行730万股,绿鞋后发行839.5万股,其中网上发行693.50万股,发行后总股本5,199.1万股。发行前流通股本743.36万股(但是招股说明书还是1,591.86万股),且这些人都是坚决不同意自愿限售,总体来说首日老股抛压巨大。

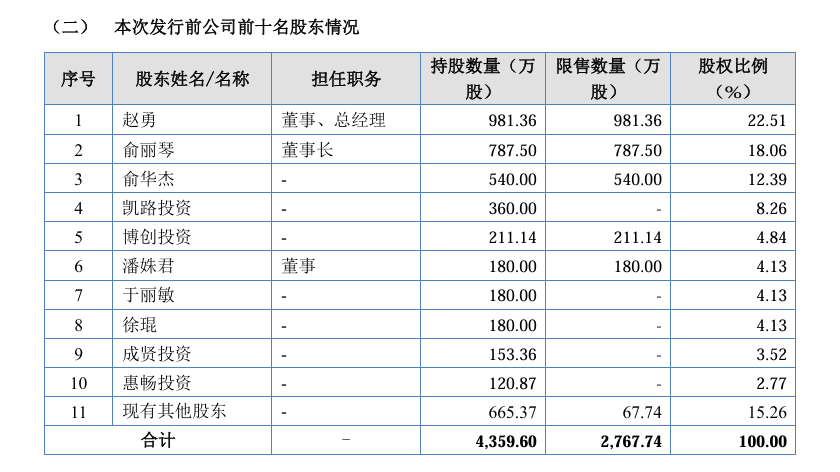

公司发行前,自愿限售后股东情况如下:

注:公司于2024年7月26日发布自愿限售公告,限售后公司的可流通老股是743.36万股。不过实际招股说明书对于流通股没有更新。

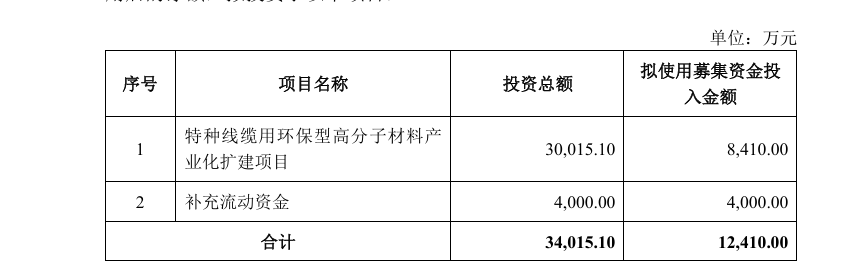

公司募投项目如下:

招股说明书公司如此介绍:

公司是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业、国家级专精特新“小巨人”企业,主要产品有“太湖远大”牌硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品系列,公司亦可根据客户要求研发具有特殊性能的高分子材料。

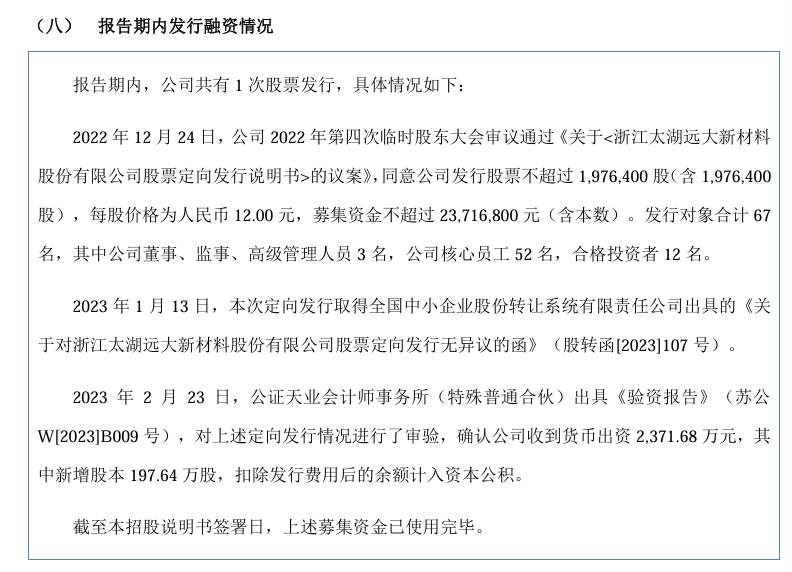

公司新三板报告期内进行过1次融资,为每股12元。

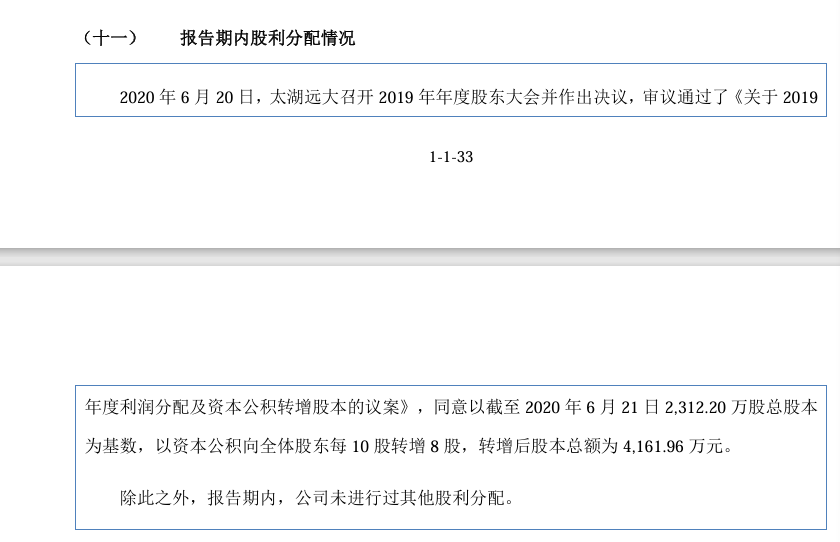

公司报告期内股息为0,原因是公司现金流情况特别恶劣,下文会细讲:

公司业务没有太多想象力,主要还是特种电缆配套材料。如果是2022年跟着基金击鼓传花炒作海缆可能还有基金接盘,但是擅于高位接盘的基金大多数不参与北交所,近期除了广发基金在最高位给相关资金接盘了戈碧迦,剩下的所有北交所首日都是相对最高点,至少目前本人不看好公司未来发展,也不看好有基金会高位接盘。

同样,公司招股说明书虽然财务数据来看,我觉得还是比较真实的(毕竟A股能把三表中财务数字对上就很难得了)但是我对于公司业务,感觉还是有一些小瑕疵。

首先是公司新三板挂牌以来,公司经营性现金流年年为负,虽然结合行业,我认为其巨额的应收账款比较符合现状,但是足以说明公司利润报告期来年年增长的水分很大。

其次是募投项目。公司募投项目为“500kV及以下过氧化物可交联电缆料”。但是公司目前的产品仅为35kV项目,根据招股说明书上会稿,500kV及以下过氧化物可交联电缆料仅仅处于方案论证阶段。短期内能否形成产能在我看具有重大不确定性。

此外还有研发费用这些小瑕疵,公司这几年研发费用都是1%出头,远远低于行业平均值,且科研团队以中学学历为主。虽然绝大多数公司这个数据不能说明问题,但是对应前面公司对没有掌握技术的产品做募投项目更有不确定性。

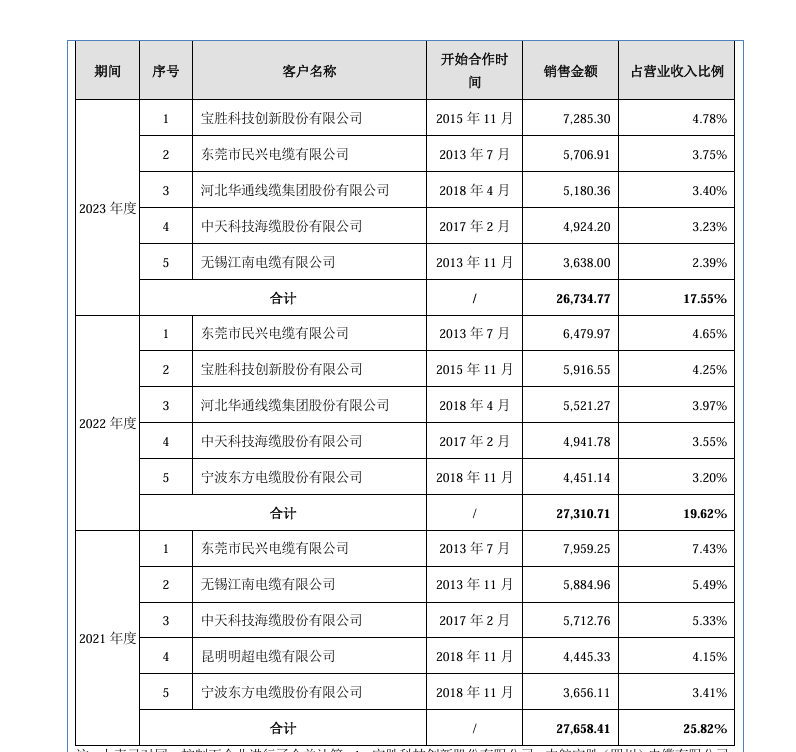

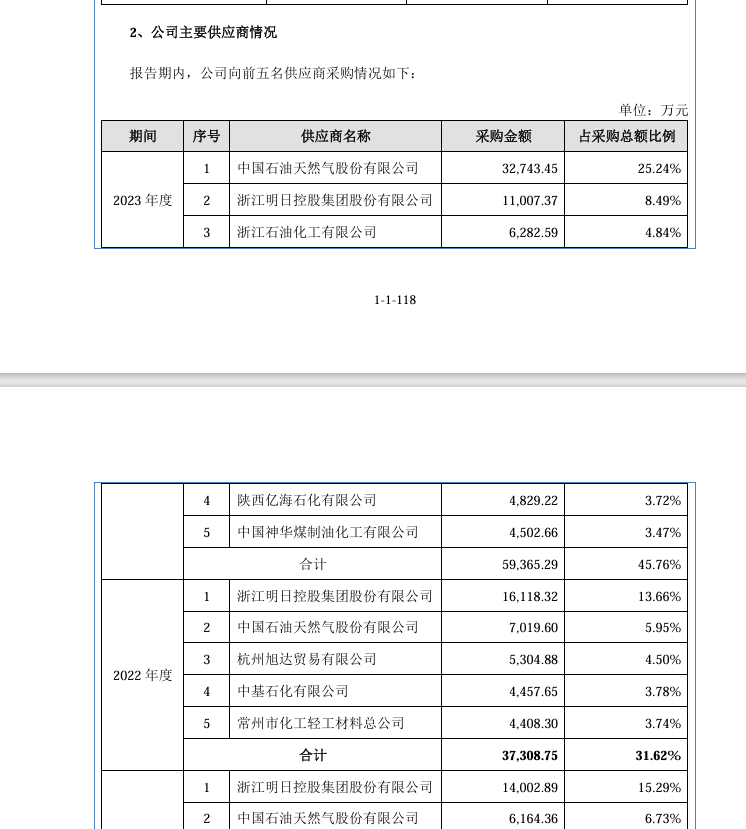

公司主要客户及供应商数据如下:

申购资金对应中签情况如下:

由于这是暂停后第一个发行的北交所个股,申购资金、上市估值都不好计算。

公司缩股前,原计划发行 1,453.20 万股,绿鞋后发行1,671.18万股,其中网上发行1,380.54万股,但是目前可以知道的公开信息是犀牛之星上面公司的战投挂了很久,因此我认为还是没有找到战投导致的缩股。

最早按照1380.54万网上发行其实收益还是不错的,但是现在缩股+还有巨额老股的情况下,本次简单收益按照整股大概率也就是万分之5,但是考虑到1+1差距不大,因此我认为1+1极限收益接近千分之一,因此我本人是建议参与的。

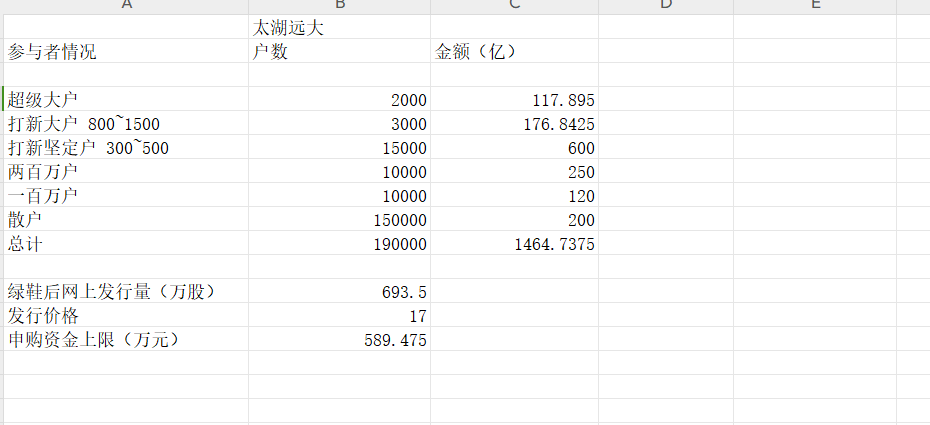

我给本次申购资金估算了一个1450亿,原因如下:

参考万达轴承,目前已知290~500万不少于2万户,而290万~240万又是不少于7500户。因此本次预测我给了5000户打满,15000户在300~700万,1万户在200~300万。低于200万的陪跑每次都有,还是给350亿。

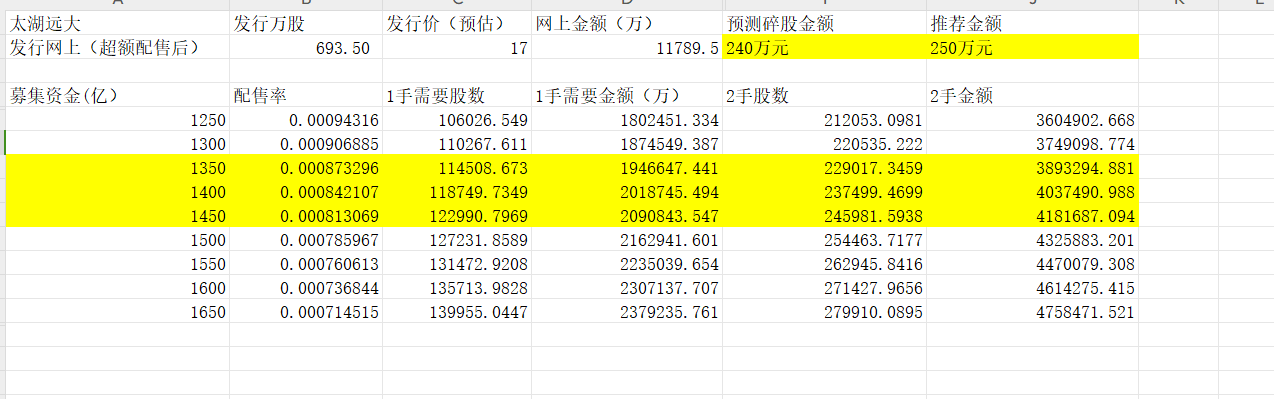

碎股方面,由于这一次打满有3手碎股,打满贡献碎股低于万达轴承,万达轴承公开数据是2.05万户290万元,2.65万户240万元,这一次发行数量相对于万达轴承多了218.5万股,相对于万达轴承,我采用计算同等金额账户,多配售的整股手数来计算碎股名次。我预测220万元整股门槛,所以220万~290万元获得的整股从0到1,290万~440万元以上从1到2手,440万~660万元以上从2到3手。我预测前者大概8000户,后两波账户大概都在5000万户,这样碎股就能出来2.65万户,因此这次碎股门槛我预测一个240万元。

整股也类似,5千户3手+5千户2手+1.8万户1手,等于说整股共计4.3万手,实际上碎股也是在2.65万名附近。

公司为了确保发行价,竟然采用了缩股形式,我对于首日表现并不看好,但是总要预测一下,那我就说一个25~27元吧。

最后说建议,账户足够就加一点,240万+去拿1+1吧,毕竟1+1、1+0、0+1还是0+0都在一瞬间,我今年已经经历了打新中万达轴承差3万&泰瑞机器可转债配售1手党,最后股数并列时间劣后而竹篮打水一场空了。。。账户不那么够就460万+去拿2+1,钱再富裕,直接账户平均加安全垫就行了。

后面分析我记错了,应该是590万元上限不是690万元上限,所以分析应该是:

碎股方面,万达轴承公开数据是2.05万户290万元,2.7万户240万元,这一次发行数量相对于万达轴承多了218.5万股,相对于万达轴承,我采用计算同等金额账户,多配售的整股手数来计算碎股名次。我预测220万元整股门槛,所以220万~290万元获得的整股从0到1,440万元以上从1到2手。我预测前者大概9000户,后者大约1.3万户,这样碎股就能算出来大约排名在2.7万户,因此这次碎股门槛我预测一个240万元。

用整股倒推也类似,1.3万户2手 1.6万户1手(对应220万是2.9万名),等于说整股大概4.2万手,实际上碎股也是在2.7万名附近。

前面预测的是210万整股门槛,240多万碎股门槛,既然如此,给一个最终安全垫预测,225万元1 0,260万元1 1,450万元2 1。我自己目前仍然不认为申购资金会超过1500亿,理由还是200万以下的小资金参与不多 上限才590万。

本文作者可以追加内容哦 !