白酒价格,终于松动了!

自2024年以来,茅台酒价格呈现出结构性价格下滑。

但是,与之形成鲜明对比的是,青岛啤酒等产品价格逆势上涨,白酒和啤酒呈现了两极分化的局面。

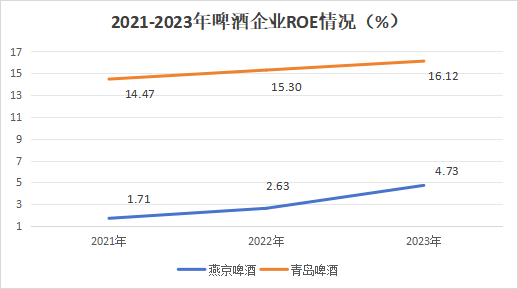

青岛啤酒在2024年第一季度的吨价同比提升了2.58%,达到4647元每吨,实现了超过16亿元的净利润。进一步分析财务数据,我们发现青岛啤酒的ROE近三年都是不断上升的。

与青岛啤酒相似,燕京啤酒近三年的ROE也是持续上升的,从1.71%攀升到4.73%,约提高了3个百分点。

燕京啤酒的ROE虽然没有青岛啤酒高,但是它2023年ROE的增速高达79%,远高于青岛啤酒,并且也是啤酒行业市场份额最大的五个公司中唯一一个ROE增速超过茅台(2023年ROE增速为11.63%)的公司。

ROE连续三年不断上升,且增速超过茅台,说明公司未来的成长潜力极大。

那么燕京啤酒的ROE是怎么实现连续三年不断上升的呢?

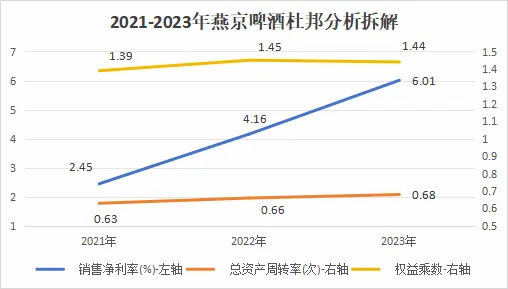

我们运用杜邦分析法将ROE拆分为销售净利率、总资产周转率和权益乘数。

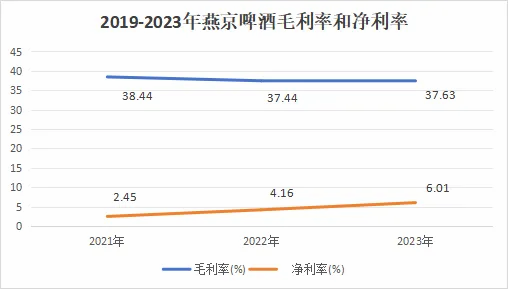

如下图所示,2021到2023年,公司的净利率变化较大,从2.45%提高到6.01%,约提高了4个百分点。总资产周转率和权益乘数变化不大。因此,净利率为推动净资产收益率上升的关键因素。

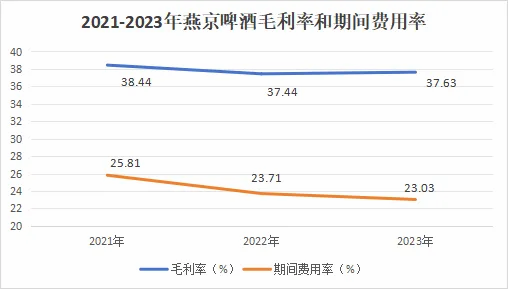

净利率的影响因素包括毛利率和期间费用等。近3年,公司的毛利率整体呈下降趋势,因此毛利率不是推动净利率上涨的主要因素。期间费用率显著下降,说明净利率上涨的主要因素为费用端的有效管控。

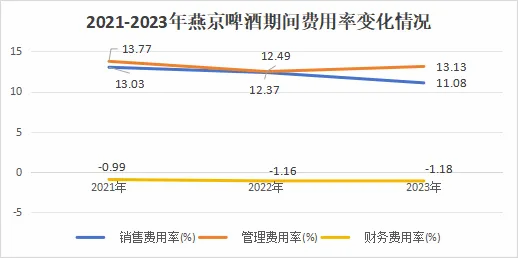

期间费用率方面,销售费用率、管理费用率、财务费用率均保持下降趋势,其中销售费用率从13%下降到11%,约下降了2个百分点,下降幅度最大。

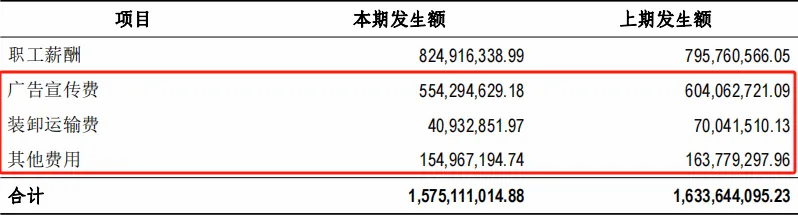

根据2023年年报数据,在销售费用的明细项目中,除职工薪酬较上期略有增加外,广告宣传费、装卸运输费和其他费用都有所减少,其中广告宣传费减少的金额最多,约减少了5000万元。

公司在减少广告支出的情况下依然可以维持营收的增长,反映了公司对费用的管控能力以及综合盈利能力的增强。

公司不仅ROE表现优异,业绩表现也很亮眼。

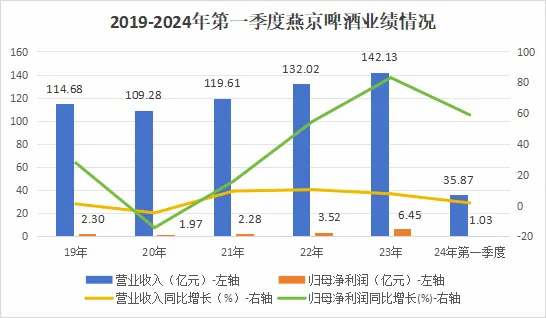

从2019到2023年,公司营收累计增长了27亿元,归母净利润累计增长了4亿元,均保持上升趋势。

2024年第一季度,公司营收达到35.87亿元,归母净利润达到1.03亿元,分别同比增长1.7%和58.9%。

根据半年度业绩预告,公司2024年上半年实现归母净利润7.19到7.93亿元,同比增长40%到55%。

优异的业绩必然有较强的盈利能力作为支撑。2021到2023年,公司的毛利率始终保持在35%以上的较高水平,并且超过了格力电器这种高毛利的家电龙头;相比青岛啤酒和华润啤酒等行业龙头,燕京啤酒的净利率偏低,但是保持着上升趋势,未来随着公司对期间费用的进一步管控净利率有望大幅提升。

那么公司的毛利率是如何保持在这么高的水平的呢?

1.产品结构优化

近三年,中高档产品在公司营收中的占比逐渐增加,从60.2%增加到66.3%。以2023年为例,中高档产品毛利率为43.93%,比普通产品毛利率高近15个百分点,因此使得公司整体的毛利率维持在一个较高的水平。

2.产能升级

截至2023年末,公司在国内拥有30余家啤酒生产基地,设计产能860万千升,实际产能612万千升。公司不断优化产能布局,关停低效工厂,整合优质资源,提高产能利用率。这不仅减少了浪费,还增强了规模效应,进一步提升了毛利率。

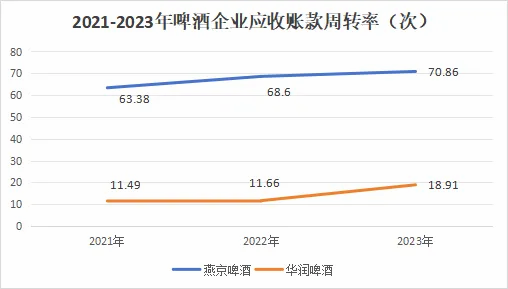

同时,公司的营运能力表现良好。公司应收账款周转率近3年保持上升趋势,2023年更是突破70次,远超过行业龙头华润啤酒。这说明公司具有较强的营运能力,应收账款周转速度快,资金利用效率高。

那么燕京啤酒未来的业绩增长点在哪里呢?

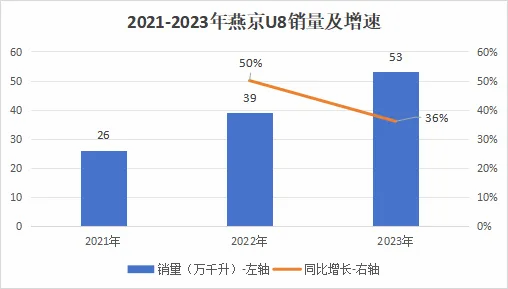

第一,大单品燕京U8有望持续放量

2021到2023年,燕京U8的销量从26万千升增长到53万千升,年复合增长率超过40%,增速在同类单品中表现出众。燕京U8销量增长后,对内取代了部分低档产品的销量,对外从同价位竞品手中收复了大量中高档市场份额,带动公司产品整体销量增长。

啤酒因其清爽的口感和适中的酒精度数,更受年轻消费者的欢迎。随着消费结构年轻化以及人们的健康意识提升,未来啤酒比白酒的放量预期更强。

根据数据,2022年中国啤酒销售额达到了1751亿元。预计到2028年,中国啤酒市场规模将突破2100亿元,年均复合增长率约为3%。

公司有望凭借产品等优势充分享受到中国啤酒市场快速增长的红利。

第二,产品具备提价基础

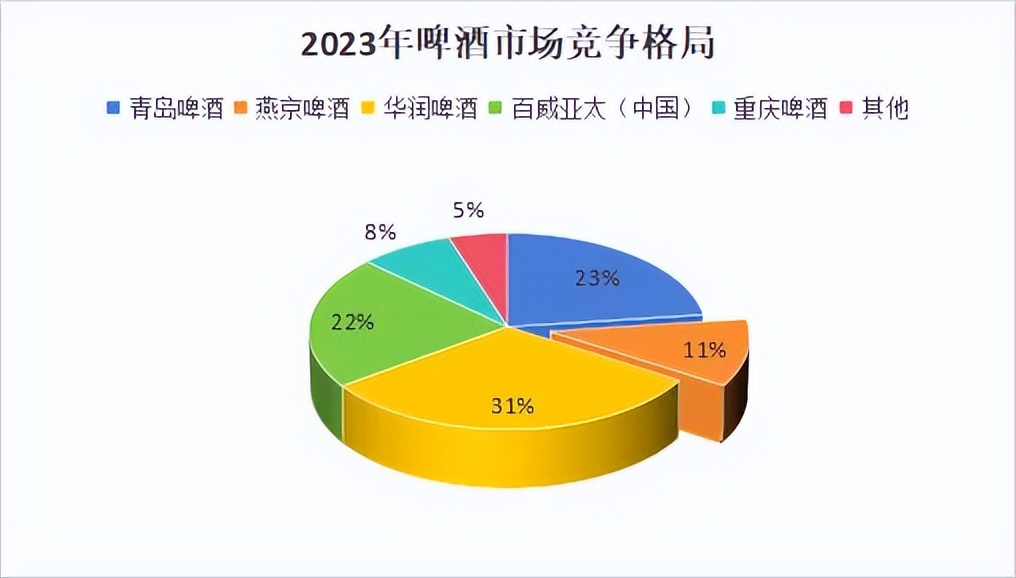

2023年啤酒企业CR5(最大的五个公司所占据的市场份额的总和)达到95%,依然维持在高位,并且相较于2019年显著提升,且在部分区域依然呈垄断格局。在竞争格局改善的驱动因素下,啤酒企业提价基础条件仍然具备。

啤酒企业因产能出清、资本性支出减少、清理过剩产能时产生的减值损失计提完成,使得提价约束减弱,可以通过直接提价和产品升级等方式加速提升吨价。

同时,随着人均可支配收入快速增长带来的消费升级需求,高端啤酒占比不断提升,进一步推动啤酒企业产品价格提升。

数据显示,2019到2023年,我国居民人均可支配收入从3.07万元增长到3.92万元,年复合增长率超过6%。随着人均可支配收入增长带来的消费升级,啤酒价格也会有所提升。

与百威亚太、重庆啤酒等企业超过4000元的产品吨价相比,燕京啤酒的产品吨价仅为3300元,存在显著的增长潜力。

与白酒相比,啤酒的当前价格较低以及消费者对价格的敏感性较弱,未来提价的空间也会更大。

从这个角度看,啤酒量价齐升的逻辑比白酒要硬得多!所以燕京啤酒业绩增长的确定性比茅台还要高!

最后总结一下。

燕京啤酒凭借其产品结构优化、产能升级以及强大的营运能力,已展现出强劲的业绩增长潜力。未来,随着产品的量价齐升,燕京啤酒有望进一步巩固其市场地位,实现更高速的业绩增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !