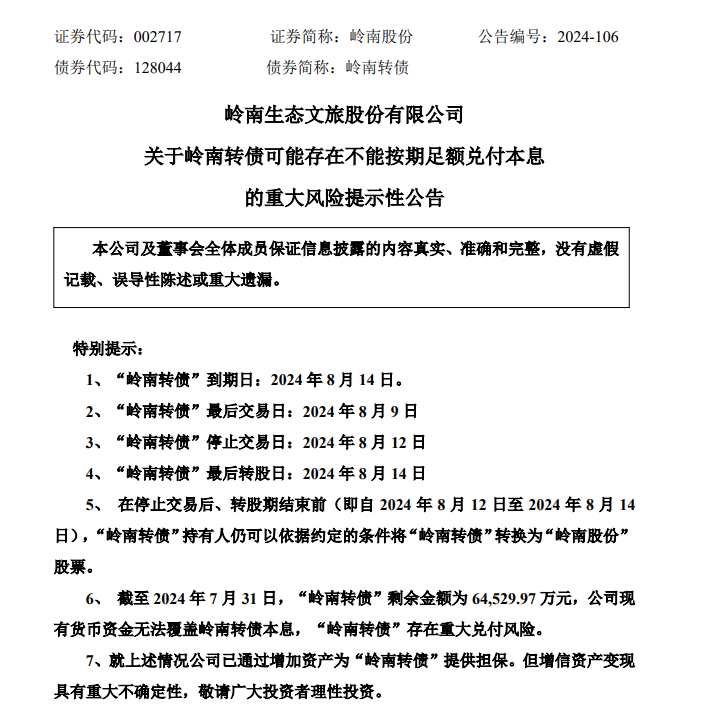

8月7日夜间,岭南股份发布公告称,公司现金无法覆盖岭南转债本息,岭南转债可能存在不能按期足额兑付本息的风险提示。而此时,岭南股份股价刚刚从面值退的坑里爬出来没几天。

8月7日夜间,岭南股份发布公告称,公司现金无法覆盖岭南转债本息,岭南转债可能存在不能按期足额兑付本息的风险提示。而此时,岭南股份股价刚刚从面值退的坑里爬出来没几天。

随着可转债可能违约的公告公布,公司股票和可转债均是双双跌停。三个交易日里股价从最高1.33跌到最低0.91,转债价格也从95跌到最低59,在今天也就是第三个交易日股价地天板跌停转涨停,转债也收于涨停,收盘后转债折价9.99%,也就是说当天买的转债转股后下周一只要不跌停,都是可以赚到钱的。而不转股的部分,就要面临可能的兑付风险。

通常可转债都是通过拉升股价,转股价值维持在130以上,触发强制赎回条款来迫使债券投资人债转股,而不转股的则按照100块钱面值给赎回了,在这种情况下,大多数债券投资者都选择了要么转股要么卖出。

岭南转债这次的末日轮下的兑付风险和转股后的溢价面前,会有多少资金选择转股,又有多少资金选择博弈兑付金额能够大于当日收盘价,有没有白衣骑士来单骑救主在今天买下转债进行转股。无论结果如何,岭南转债这次在整股面临面值退+转债到期末日轮下的溢价,无疑是开启了一种新的转股模式,只是这种模式对于长期持有人来说有些血腥。

目前可转债的结果主要有几种:

1、股价连续超过转股价30%触发强制赎回。

2、到期正常兑付

3、到期部分兑付

4、股票退市,转债腰斩再腰斩,这部分转债因为伴随股票一起退市,后续的兑付情况没有先例可循。不过这种跌得剩下一两成的债券,有时候很容易成为相关方用来掏空上市公司的一种工具,比如关联资金把转债全部或者大部分买下来后,上市公司全额兑付。

追加内容

本文作者可以追加内容哦 !