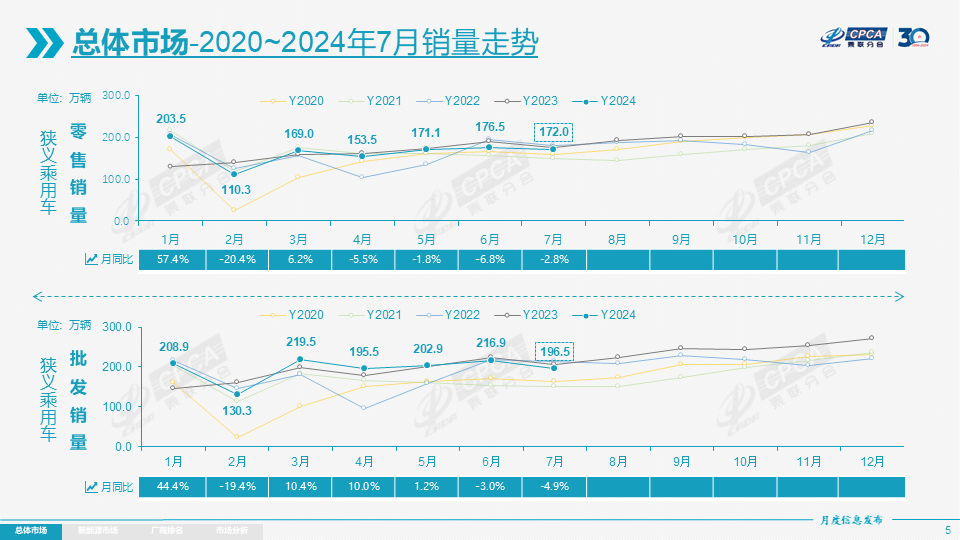

日前,乘联分会(原乘联会)发布的最新数据显示,7月全国乘用车市场零售172万辆,同比下降2.8%,环比下降2.6%,前7月累计零售1155.6万辆,同比增长2.3%。

“7月环比增速下降2%是近期最小降幅,体现市场淡季不淡的特征。”该机构指出,在首购群体规模下降和新能源车冲击带来的传统燃油车市占率下降后,由于购车人群变化和新能源渠道的变化,市场季节性节奏减弱,车市“淡季不淡”的特点越来越明显。

图片来源:乘联会

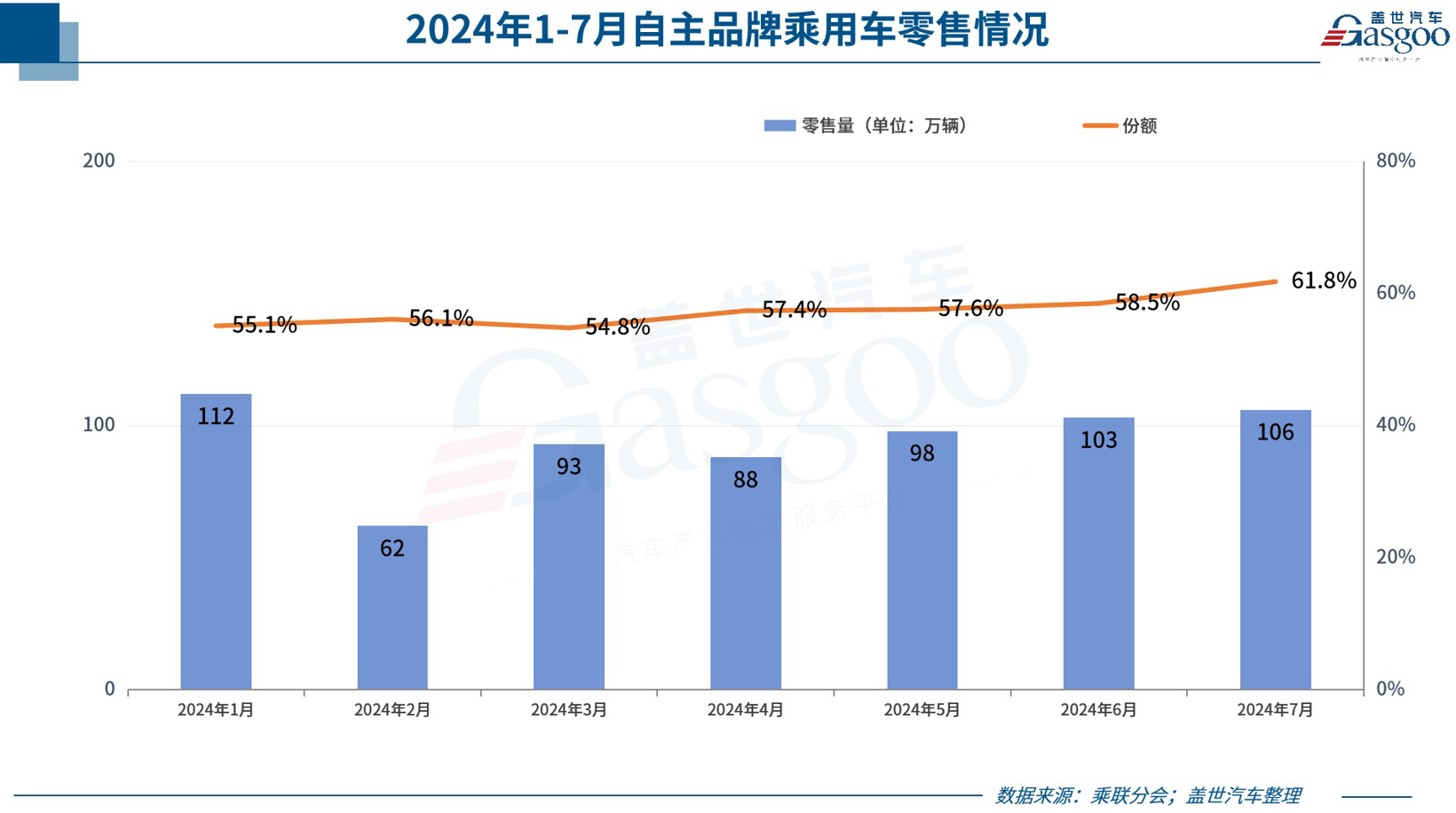

自主品牌份额,超过60%

7月,自主品牌继续“狂飙”。

据乘联分会数据,该月,自主品牌零售量达到106万辆,同比增长13%,环比增长3%,远超行业平均增幅,也由此在该月拿下了61.8%的国内零售份额,不仅高于此前几月,较去年同期也增长了8.5个百分点。至此,今年前7月自主品牌累计份额也达到了57%,对比去年同期增加了7.2个百分点。

从批发数据来看,自主品牌份额更高,7月自主品牌批发市场份额已经来到66.8%,较去年同期增长8.7个百分点。

反观合资品牌,该月主流合资品牌零售量为44万辆,同比下降25%,环比下降8%。其中德系品牌零售份额17.6%,同比下降2.9个百分点;日系份额12.9%,同比下降3个百分点;美系份额达到5.8%,同比下降1.9个百分点。

豪华车板块也出现下滑,7月豪华车零售22万辆,同比下降11%,环比下降14%。在此表现之下,该月豪华品牌零售份额较去年同期下滑了0.9个百分点,为12.5%。

如此反差,其实并不让人意外。在新能源车市场继续快速增长的趋势之下,新能源车渗透率较高的自主品牌,成绩自然不会太差。

乘联分会数据显示,7月国内零售中,自主品牌中的新能源车渗透率高达73.9%,豪华车中的新能源车渗透率为27%,而主流合资品牌中的新能源车渗透率仅有8.3%。

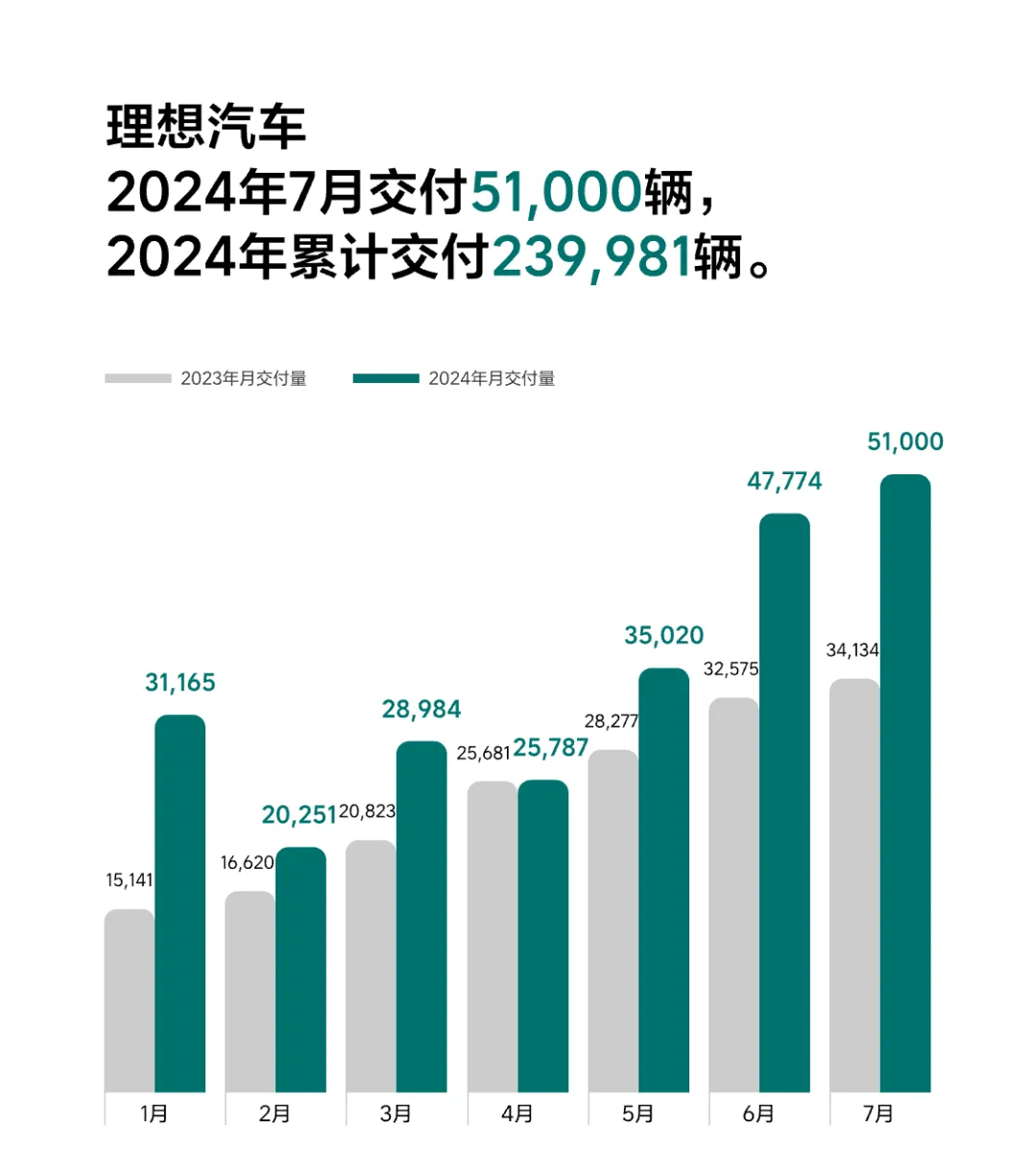

另从月度国内零售份额看,7月主流自主品牌新能源车零售份额70%,尽管同比下降2个百分点,但值得注意的是,在理想、问界、小米等品牌拉动下,新势力份额达到19%,同比增长4个百分点。而合资品牌该月新能源车份额仅有4.2%,较去年同期下滑1.3个百分点。

图片来源:理想汽车

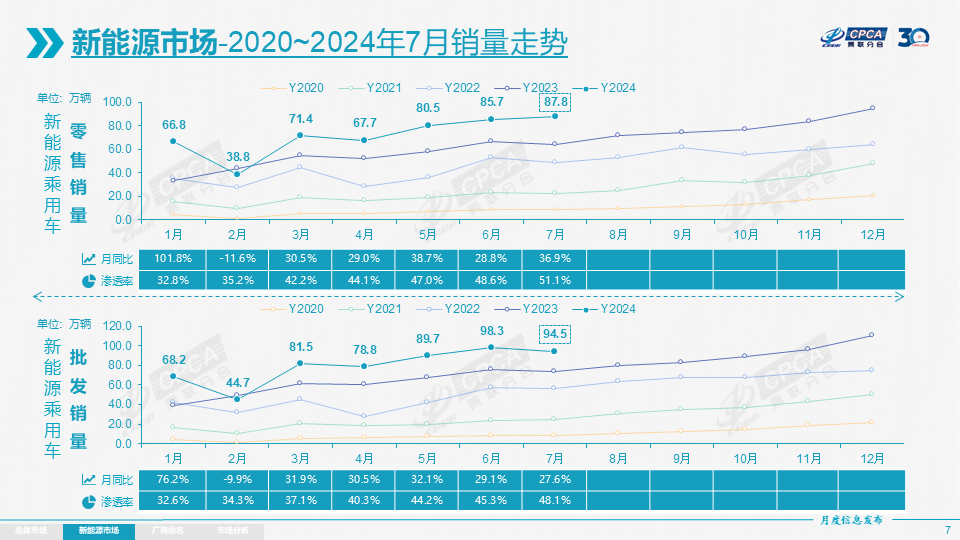

新能源车渗透率,首破50%

在油电不同税、不同权的背景下,新能源车高增长、燃油车负增长的差距日益明显。

据乘联分会数据,7月新能源车市场零售87.8万辆,同比增长36.9%,环比增长2.8%,1-7月零售498.8万辆,同比增长33.7%。

与此形成明显对比的是,7月常规燃油车零售84万辆,同比下降26%,环比下降7%,1-7月常规燃油车零售657万辆,同比下降15%。

盖世汽车注意到,此前6月,新能源车与燃油车的增速差为55%,而在7月,增速差已经拉大到了60%以上。

乘联分会坦言,7月新能源车走势好于其乘用车厂商预测团队的预期。至于原因,其提到,近期国家“以旧换新”的乘用车报废更新政策逐步见效、各地相应政策措施出台与跟进,政策推动下的消费潜力释放效果很好。

也由此,7月新能源车国内零售渗透率达到51.1%,实现首次月度突破50%,较去年同期36.1%的渗透率大增15个百分点。

图片来源:乘联会

在乘联分会看来,这背后至少有五大原因:

一、中国制造业不断强大带来的产业链优势的赋能,装备制造业和零部件产业的电池、电机、芯片等具有超强优势;

二、在新质生产力推动下,中国车企全力发展新能源车,推动着中国汽车由大变强;

三、乘用车行业开放发展的指导思想,促进了互联网企业、智能消费制造企业、国际新能源车企等全面进入,激活了行业竞争和创新能力;

四、中国车企创新性的发展插混技术,实现狭义插混和增程式的技术突破,丰富了世界新能源发展的技术线路,取得中国插混占世界插混市场78%份额的突破性优势;

五、7月国家加力乘用车报废更新政策,纯电插混等较常规燃油车补贴高出0.5万元,进一步助力新能源汽车发展。

事实上,在今年3月,比亚迪董事长兼总裁王传福就曾预测,新能源车渗透率未来三个月将突破50%,取代传统燃油车成为车市主流。如今,达成这一预期的时间虽晚了些,但也没有晚太多。

而毋庸置疑,比亚迪在其中“功劳”匪浅。7月,比亚迪共计销售新车342,383辆,同比大增30.6%。其中新能源乘用车销售340,799辆,同比增长30.5%。这意味着,比亚迪占据了新能源乘用车市场超三成份额。除此之外,奇瑞、吉利、长安等头部传统车企转型升级表现优异,份额提升也很明显。

图片来源:比亚迪

据乘联分会数据,7月,厂商新能源月度批发销量突破万辆的厂商达到17家,同比增加2家,占新能源乘用车总量89.6%(去年同期87.6%),其中包括比亚迪、吉利、理想、长安、赛力斯、奇瑞、长城等。

8月,仍是车市休整期

8月也是车市传统淡季,但在多维度因素影响下,表现依然值得期待。

乘联分会指出,随着车市增长的结构性分化,绝大部分企业的传统车产能充裕,休高温假的时间较长,车市处于休整期。

从厂商层面来看,7月中下旬以来的厂商和经销商本着休养生息的心态,叠加夏季高温环境下的季节性人员、设备休整,在产销节奏保持良性互动的前提下,会以促销回收和稳定价格策略为主,进一步维护渠道的稳定。

不过,伴随着8月改款新车上市潮的到来,短续航产品经过技术调整有望重新进入免征购置税目录,使得各细分市场形成更丰富多样的产品供给,将是拉动车市零售逐步回暖的一个有力因素。

燃油车近期上市的新品,在保持驾驶性能品质的基础上,智能座舱及智能驾驶也会迎来进一步的升级优化热潮,竞争力加强,市场关注度和认可度都将有所回暖。

据盖世汽车不完全统计,8月已上市车型有享界S9、2025款星途揽月、吉利银河E5、2025款哪咤X、比亚迪2025款海鸥、极狐考拉S、比亚迪海豹07 DM-i/EV、领克08 EM-P 、领克Z10、奇瑞瑞虎8 L,即将上市车型有东风奕派 e007 增程版、2025款星途星纪元ES、上汽大众途岳XR、小鹏MONA M03、腾势Z9 GT、哪咤S猎装等。

图片来源:鸿蒙智行

从消费者层面来看,有数据显示,今年上半年全国结婚登记343万对,与去年同期相比减少了49.8万对,对此乘联分会直言,“这对秋季的结婚用车市场会带来一定的压力。”

当然,随着电动化的成本降低和效率提升,乘用车私车出行意愿和频次的增加是必然趋势。且从8月来看,开学季前购车接送孩子上下学等家庭第二辆车的需求也更强劲。

该机构还提到,目前复杂多变的外部环境对消费信心影响较大,部分消费者的消费信心不强,首购需求表现远不如换购需求大。且今年地方刺激购车消费的补贴金额与受益用户规模普遍比去年低很多。

但好在有国家以旧换新政策的推动,该机构认为,已经成为车市增长重要动力的换购增购需求,将带动新车和二手车市场持续较强,也将继续作为支撑汽车市场维持现有规模的基石。

图片来源: 商务部网站截图

商务部最新数据显示,截至7月25日中午,汽车报废更新补贴申请量突破36.4万份,单日申请新增量超过1万份,申请量呈加快增长态势。

也是在这一天,国家发展改革委,财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,将补贴标准提高至购买新能源车补2万元,购买2.0升及以下排量燃油乘用车补1.5万元,补贴金额翻倍。

在乘联分会看来,前期政策中仍保持观望的车主的购车需求有望得到进一步释放,对市场影响值得期待。

本文作者可以追加内容哦 !