“如果投新的钱出去,就要算一算收益是否跑得过回购腾讯股票。”

在此前的一次“收紧不必要投资”会议上,腾讯曾定下了这样的主旨,希望将钱花在刀刃上。

不过,这个“刀刃”放在过去,是微信和腾讯游戏,如今则变成了AI。

8月6日,据彭博社消息,腾讯参投了国内大模型独角兽、Kimi 智能助手的开发公司月之暗面的最新一轮逾3亿美元的融资。这既是腾讯对月之暗面的首次投资,也是月之暗面时隔半年以来再次获得融资。至此,月之暗面的估值已经超过200亿元人民币,成为了继百川智能、智谱AI以后第三个跨入200亿估值的大模型独角兽公司。

事实上,腾讯对AI的布局一直以谨慎著称,而此番入局月之暗面,意图何在?与此同时,在这些估值超百亿的大模型公司的背后,又能看见哪些其他互联网大厂的影子?AI大模型独角兽公司的未来又将走向何处?

昨日之事,今日之师,腾讯不愿错过“下一个字节”

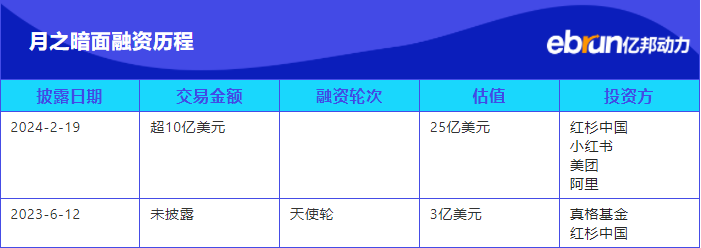

月之暗面(Moonshot AI)成立于2023年4月,是这次中国的AI浪潮中的明星公司之一。回顾公司的融资历程,在今年8月的轮融资之前,月之暗面还经历过两轮融资:

盘点月之暗面的股东名单:阿里、砺思资本、红杉中国、今日资本、真格基金、美团龙珠、襄禾资本、小红书、 招商局中国基金等等多家有名的企业和机构都赫然在列。其中,阿里是出资比例最高的一个,股权占比高达40%。相比之下,腾讯出手更晚,也更保守。

而为什么前两轮都没有参与的腾讯,现在选择了出手呢?

Kimi智能助手成为了那个“X变量”。据科技媒体The information表示,这笔投资可能是在为微信和月之暗面的聊天机器人之间的合作铺平道路。

一方面,Kimi的产品能力出现了数量级的提升,并且经受住了市场检验,用户规模有所提升。2023年10月,第一版Kimi聊天机器人推出,最多能够在一次问答中处理20万个汉字。到了2024年3月,升级后的Kimi已经可以处理200万个汉字的长文本。

同时,AI产品榜(aicpb.com)数据显示,截至2024年4月,Kimi智能助手网页版访问量达到2004万,较3月环比上涨60.2 %,访问量已经超过文心一言,排在国内同类AI文字对话产品榜中的第一位。

另一方面,5月6日,Kimi推出了多个拥有独特技能的“Kimi+”分身,覆盖了电商导购、写作、办公、社交娱乐等多个使用场景。

而一直以来,社交、娱乐都是腾讯的腹地。卧榻之侧,岂容他人鼾睡。从某种程度上来讲,Kimi的出现和壮大,让稳坐社交赛道头把交椅的腾讯感到了紧张,因此才会有如今的出手。

正如电影《大空头》开头的那句话:“让我们陷入困境的不是无知,而是自以为正确的谬误。”当年,正是由于对算法推荐制的不信任,导致腾讯放走了字节跳动,让抖音和今日头条从自己的手中“溜走”。如今,腾讯似乎已经学到了教训,不希望和Kimi就此错过。

大模型企业的背后,是互联网大厂们的众生相

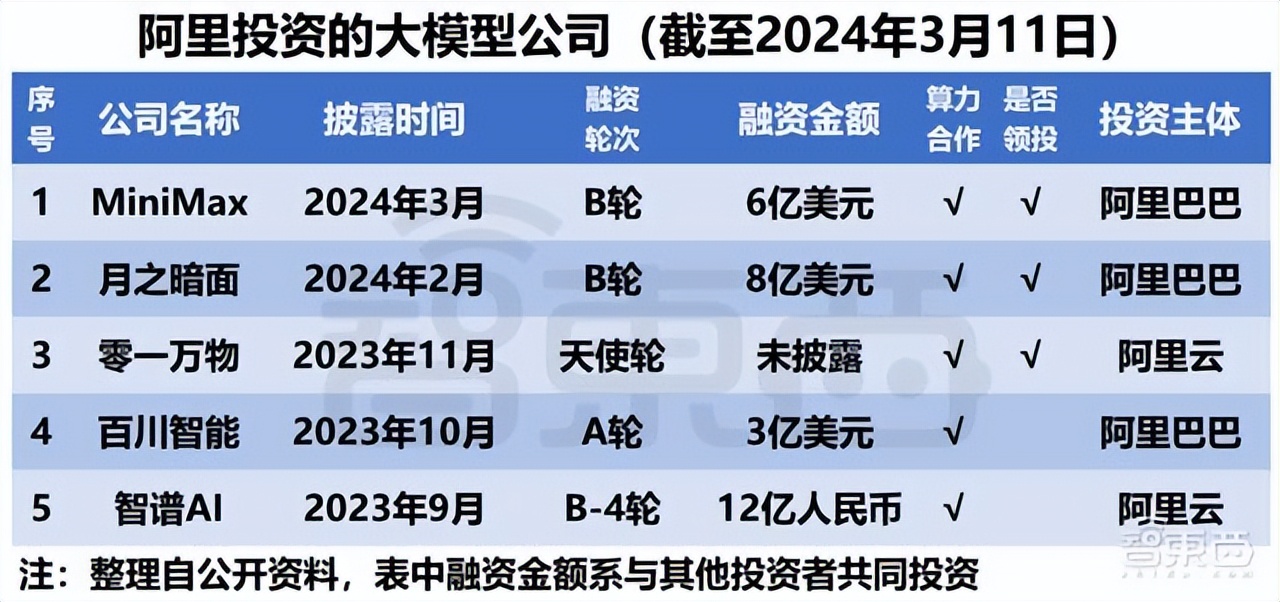

随着腾讯的入局,月之暗面成为了继智谱AI、MiniMax、百川智能以后,第四家由腾讯和阿里共同投资的大模型企业。而既然能够赢得腾讯、阿里两家头部大厂的青睐,说明,这些企业本身也并非等闲之辈。

目前,在中国大模型市场,月之暗面、MiniMax、零一万物、百川智能、智谱AI这五家企业是公认的“大模型五虎”。而在他们的背后,或多或少,都有着互联网大厂们的影子。

1.风格激进,大包大揽的阿里

早在2023年,大模型兴起不久,阿里就开始了对大模型企业的投资,先前提到的5家独角兽公司在短短半年内均被其“收入囊中”。

图源:智东西

今年2月的财报会上,阿里巴巴集团CFO徐宏表示,阿里将更专注于电商和云计算。而AI对二者都有着促进作用:

在电商领域,马云此前就已强调了“AI电商时代”的到来。阿里也推出了各类AI落地应用,比如此前上线的AI电商产品“绘蛙”,帮助商家生成营销文案、训练专属AI等。

而在云计算领域,阿里与“大模型五虎”均达成了算力合作,一方面是能够以算力的形式收回部分投资,另一方面则是希望借助大模型的机会,将阿里云打造成AI时代的基建设施。

对于阿里来说,AI其突破现阶段增长瓶颈的关键所在,任何一丝机会都不能放过。

2.强调应用,注重场景落地的腾讯

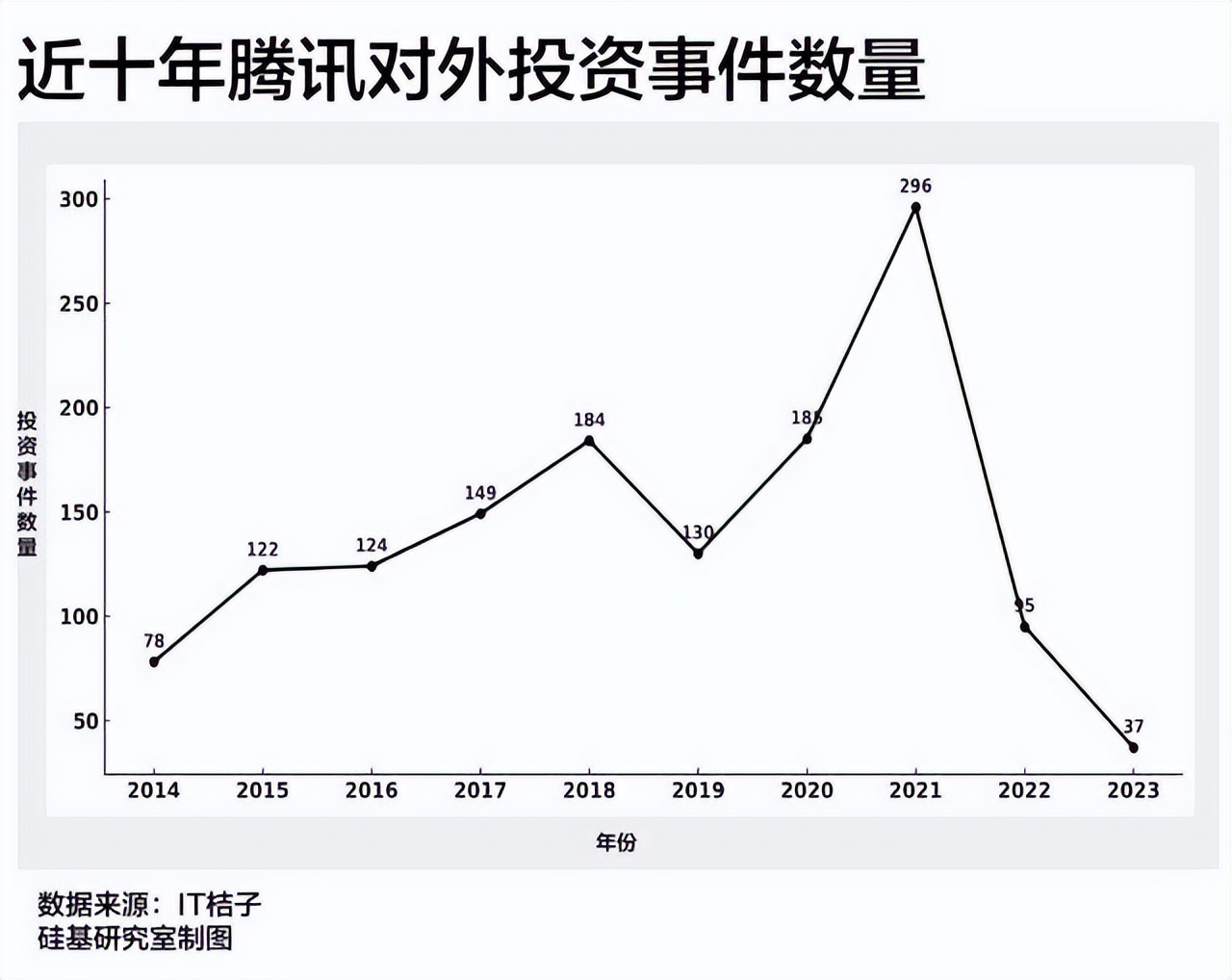

天眼查显示,2023年,腾讯的投资节奏有所放缓,对外投资出手事件数量下跌至37起,同比减少 60%,处在近十年投资历史上的最低点。

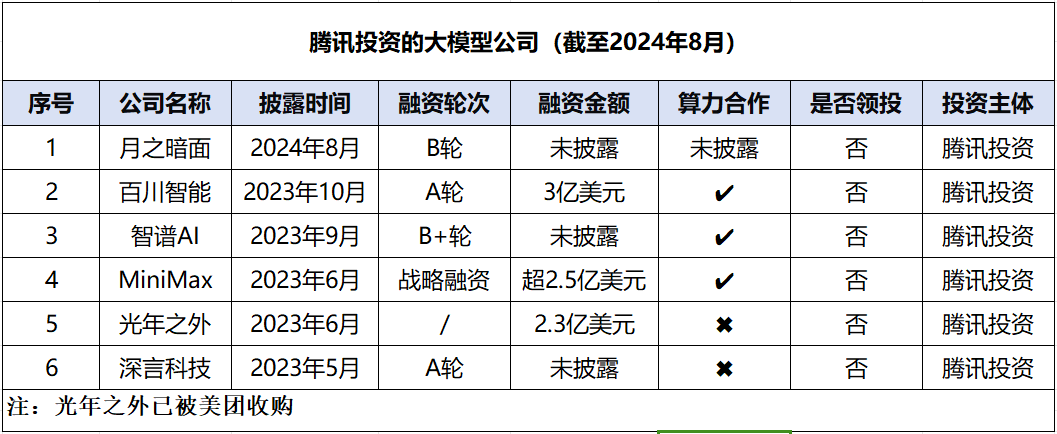

因此,腾讯虽然也投了五家大模型公司中的四家,但是在轮次和规模上略有落后,而且大多是以跟投的形式参与。

与阿里相比,腾讯更强调大模型的应用落地。目前,腾讯的混元大模型在金融、医疗、教育、媒体、设计等领域都实现了落地,并且已经在600多个腾讯内部业务和场景中落地测试,涉及微信读书、腾讯会议、腾讯文档等多个产品。

用腾讯集团副总裁汤道生的话来说:“大模型只是起点,产业落地才是AI更大的场景。”

3.自成一派,各自为战的百度、华为和字节

和阿里、腾讯不同,百度、华为和字节虽然没有出现在这些大模型企业的股东名单之上,但是也选择了各自的切入口来实现大模型的应用。

(1)百度AI的切入口包括两点:一方面,基于文心大模型,百度用AI来重构了自己旗下的搜索、文库、地图等移动互联网产品。另一方面,百度还与车企合作,开发出了无人出租车“萝卜快跑”,成为我国首家落地放量的无人驾驶产品。

(2)华为则是将AI与自身的移动终端紧密结合,将自己的盘古大模型嵌入整个鸿蒙生态,推出了Harmony OS 4,想要和Chatgpt加持下的苹果ios生态“分庭抗礼”,在AI手机时代先拔头筹。

(3)相比之下,字节跳动则更关注AI应用,并且是国内、海外市场双线程作战。比如其AI聊天机器人开发平台“Coze”,对应的国内版本为“扣子”;AI对话应用“Cici”,对应的国内版本则为“豆包”。

大厂“补票”AI,是后知后觉,还是积极求变?

回顾整个大模型行业演变的历史,奇点发生在2022年11月,当时的Open AI打败了谷歌的DeepMind和微软的AI研究院,率先发布GPT-3.5,引爆全球市场。

而整整四个月后,直到2023年3月文心一言的发布,中国的互联网大厂们才陆续开始传出大模型和AI相关的消息。

四个月的时间,对于普通人来说或许很短。但是对于分秒必争的AI竞争来说,已经足以让先行者拉开技术层面的代际差距。

在过去的互联网时代,无论微软、苹果的终端业务,还是谷歌、百度的搜索业务,抑或是腾讯、Meta的社交业务,巨头们才是开辟潮流、引领创新的那一类企业。

按理说,与家徒四壁的初创企业相比,坐拥成熟稳定的现金流,汇集全球顶尖人才的大厂们,没有理由在引以为傲的科技创新上落后于人。

可事实摆在面前,在AI时代,这些庞然大物们就是慢人一步,从弄潮儿变成了追赶者,只能通过入股和收购的方式来勉强跟上时代的节奏。

问题出在哪了呢?

从谷歌身上,我们或许能找到答案。

用AI大模型技术创始人之一艾丹·戈麦斯的话来说,“在谷歌这样的大公司,你并不能真正自由地去进行创新。从根本上说,公司的结构不支持创新,你必须离开,自己去建造这个结构。”

一家成熟的商业公司,存续的目的只有一个,就是为股东不断赚取更多的利润。而在这个过程中,资源会不可避免地向核心业务倾斜。这就导致公司产生了严重的路径依赖,新的技术往往还来不及展现出商业化潜力,就被内部的旧势力“扼杀”在了摇篮之中。

其次,由于公司规模过于庞大,伴随而来的股价问题、社会伦理问题,都会成为无形中的压力,限制住管理层的发挥。相比于激进地扩张,不犯错往往才是最稳妥的策略。

一言以蔽之,大公司病让公司失去了创新的动力。2023年,谷歌离职员工的一封公开信,揭开了谷歌内部的各种问题,引发同事共鸣。2024年,字节、京东、阿里、腾讯、百度的高管公开发言,为自家企业确诊“大公司病”,开始“降本增效”“裁员广进”....

说到底,大厂们也在怀念,也想找回少年时那个意气风发的自己。而AI时代的到来,对于他们来说,退一步可能会让公司坠入深渊,进一步也可以成为转型复苏的契机。如何把握,就要看高管们“挥刀”砍向自己的决心了。

来源:港股研究社

本文作者可以追加内容哦 !