生鲜电商从泥泞中站起来了?

近几年受前置仓“魔咒”影响,叮咚买菜(DDL.US)陷入增长困境,亏损成为常态,为此公司不得不壮士断腕。

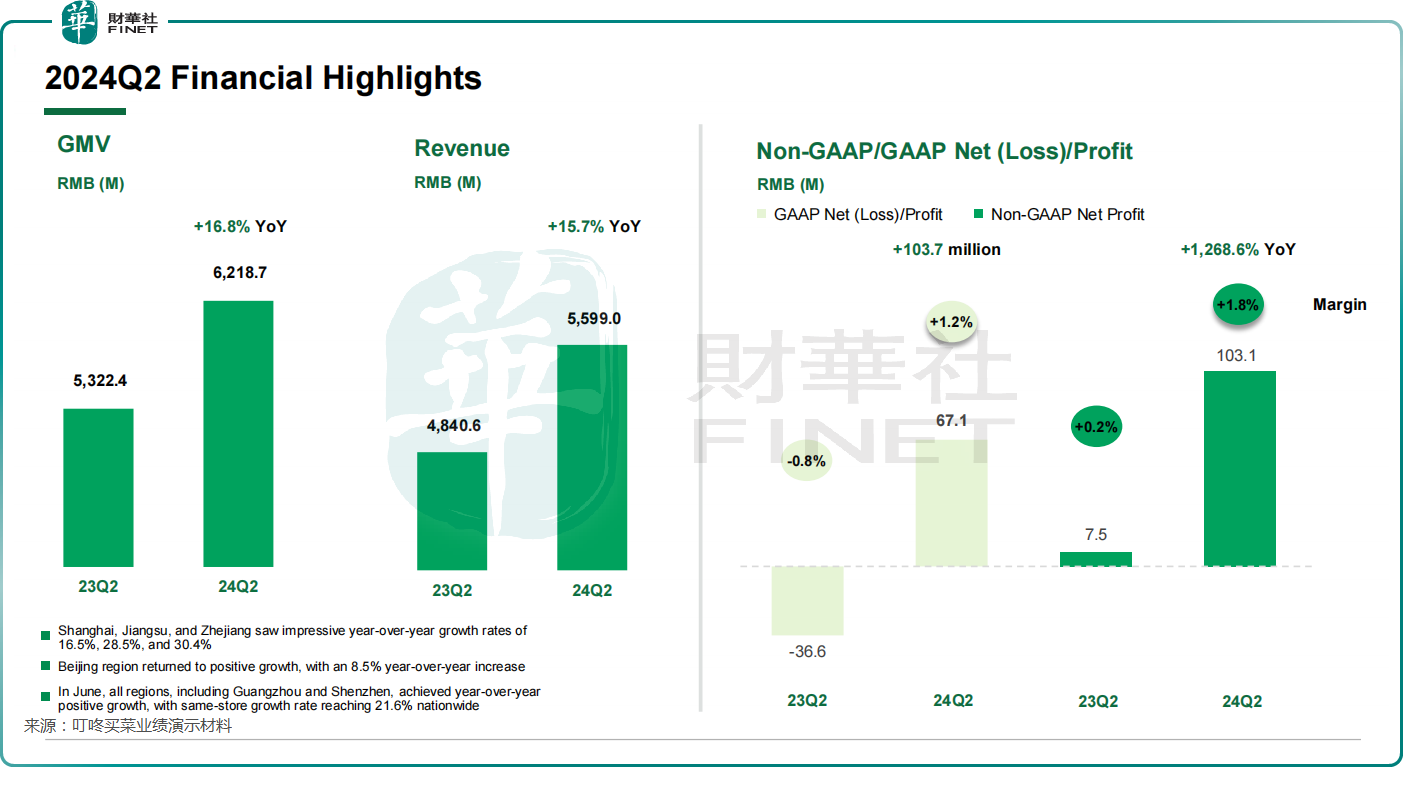

随着时间的推移,叮咚买菜重新站起来了,向市场披露了耀眼的成绩单。今年二季度,公司实现总收入55.99亿元(单位人民币,下同),同比增长15.7%;Non-GAAP准则下净利润为1.03亿元,同比飙升12.7倍;值得一提的是,在美国GAAP准则下,叮咚在第二季度实现净利润6712.6万元,去年同期为亏损3660.4万元,这也是叮咚买菜在今年一季度之后再次实现GAAP口径下的盈利。

叮咚买菜创始人兼CEO梁昌霖表示,公司从今年第一季度开始恢复增长,利润和收入连续两个季度同比均呈现正增长。这些成绩主要归功于叮咚买菜全球领先的生鲜杂货供应链能力,助力公司规模和利润持续增长。

然而,叮咚买菜股价季后走势大幅波动,周三高开低走收跌10.38%,周四再回涨8.54%。

尝到甜头今年上半年国内消费市场较为疲弱,叮咚买菜却实现逆势增长,不禁让市场重新审视前置仓模式的价值。公司管理层则强调,“公司本质上是一家生鲜供应链企业”。

通过自建端到端供应链能力,以及建立自有工厂和自有品牌,叮咚买菜似乎打通了生鲜电商行业实现盈利的商业模式,运营数据表现抢眼。

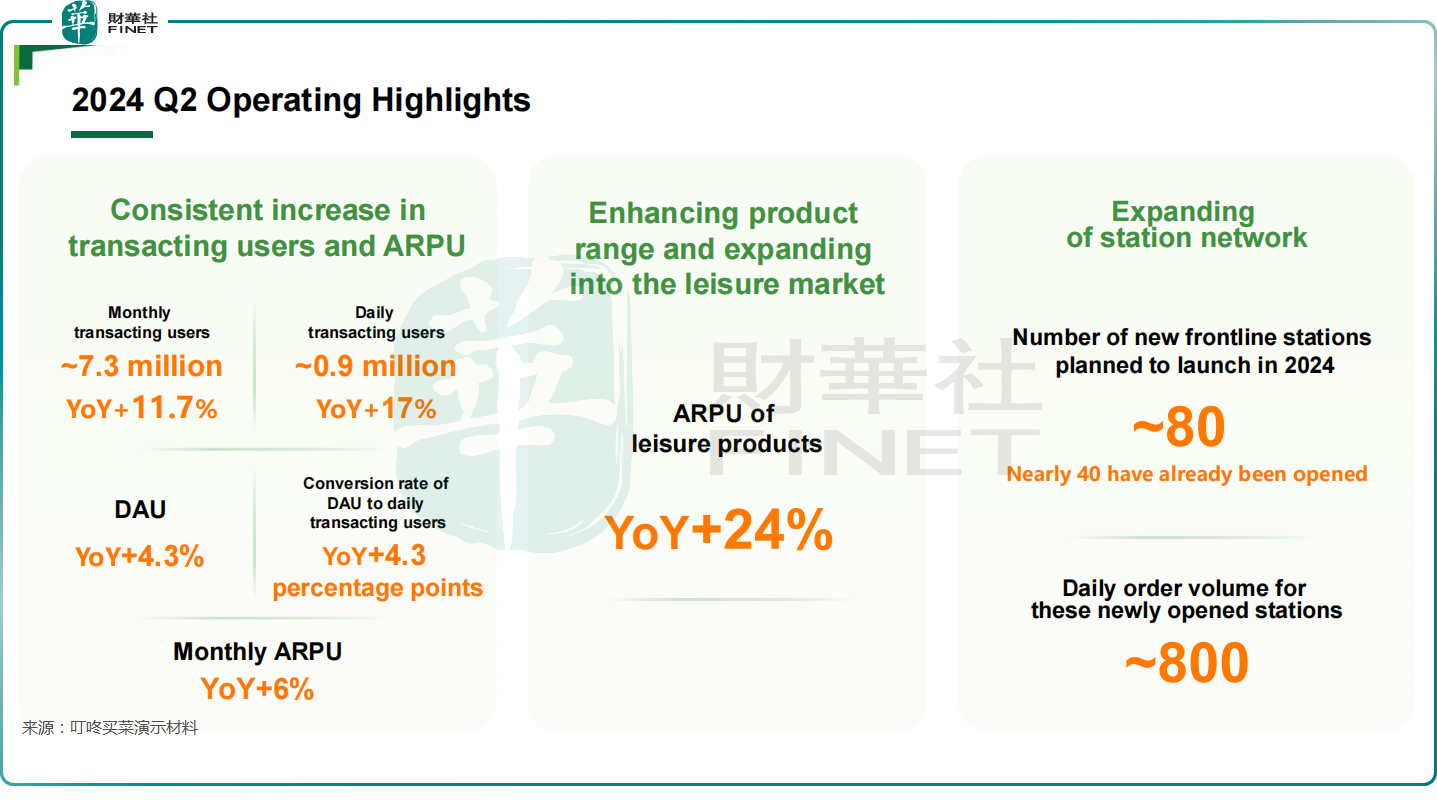

于二季度,叮咚买菜平台月均交易用户数约730万,同比增长11.7%;日均交易用户数约90万,同比增长17%,日活跃用户数量同比增长4.3%;每用户月均收入较去年同期提升6%,其中来自会员的月均收入达到500元以上。

这些强劲的运营数据推动了叮咚买菜GMV的增长,二季度GMV(商品交易总额)同比提升16.8%至62.2亿元,其中6月份GMV同比增长21.6%,所有地区均实现正增长。

受益于收入的快速增长,叮咚买菜现金流和手头现金也持续改善。

二季度,叮咚买菜实现经营性现金流净流入2.5亿元,这是连续四个季度保持净流入。截至二季度末,包括现金及现金等价物、受限资金和短期投资在内的余额为41.6亿元。

大步向前?履约费用是生鲜电商过去多年实现盈利的“拦路虎”,为了降低履约费用,叮咚买菜在2022年及2023年进行“瘦身”,关闭了广州、珠海、唐山等多个站点。

今年,瘦身后的叮咚买菜主打“聚焦”,一方面继续围绕浙江沪地区进行精耕细作,另一方面扩大了SKU,包括水果、乳品、酒类、饮料、休闲产品和烘焙商品等品类。

叮咚买菜在浙江沪区域的运营表现强劲,GMV方面,2024年上半年上海实现同比增长9.5%,浙江和江苏分别增长22.7%及22.6%;而一些低线城市GMV更是同比增长超过50%。

履约费用能否控制在较低水平,关乎到生鲜电商平台能否实现盈利。由于订单量增加提升了运营效率,以及优化区域处理中心的布局,叮咚买菜今年二季度的履约费用为12.5亿元,同比增幅为9.7%,占总收入比重从2023年同期的23.6%降至22.4%。

而在2021年,叮咚买菜的履约费用占收入比重高达36.1%,甚至比每日优鲜还高。不难看出,履约费用占收入比重的不断下降,为叮咚买菜实现扭亏奠定了基础。

运营效率方面,梁昌霖表示,一线履行站点平均每日处理1000多笔订单,同比增长29.4%;同时利用算法和供应链运营能力,公司服务能力得到提升。

对于叮咚买菜来说,今年以来区域聚焦策略成效显著,因此战略层面也由此前的“减法”上升到了“加法”。

梁昌霖表示,“从某种程度上来说,叮咚买菜的持续盈利也推动了前置仓和生鲜电商的整个行业的成长。”他认为,供应链能力是基础能力,模式和形式都不重要。

基于此,叮咚买菜重拾扩张步伐,计划在江浙沪新开80个前置仓,持续加大区域仓网渗透,目前已建成近40个。

此外,梁昌霖表示,中国三四线城市众多,公司在扬州、湖州等城市取得的成绩将为公司未来在其他地区的供应链和运营战略建立强大的基础,未来公司会对三四线城市甚至是海外市场有更多探索。

基于二季度业绩改善,叮咚买菜对未来增长信心十足,上调了盈利预测,预计全年和第三季度的净利润和规模都将同比大幅增长,并有信心实现非公认会计准则和公认会计准则的盈利。

作者:遥远

本文作者可以追加内容哦 !