当前,新能源汽车产业进入高速发展阶段,也带动了相关配套产业的快速增长。

纳百川新能源股份有限公司(以下简称“纳百川”)主要从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,产品包括电池液冷板、燃油车热管理部件、模具等。

自2023年9月27日深交所受理纳百川首次公开发行股票并在创业板上市的申请以来,纳百川已经更新两次招股说明书,并于2024年6月11日回复了二轮审核问询函。

公司2023年出现增收不增利,以及依赖大客户宁德时代、产能利用率走低仍募投扩产、供应商关联关系错综复杂等问题引起了市场广泛关注。

撰稿/刘予鹿

编辑/杨墨含

五成收入源自宁德时代

2021年度、2022年度、2023年度(以下简称“报告期”),纳百川的营业收入分别为5.20亿元、10.31亿元、11.36亿元,大幅增长后进入平缓状态;净利润各年度为0.48亿元、1.13亿元、0.98亿元,2022年、2023年同比增长率分别为134.65%、-13.29%,与营业收入变化幅度存在明显差异,即2023年增收却降利。

招股说明书显示,纳百川不仅客户集中度较高,还存在对单一客户依赖的情形。

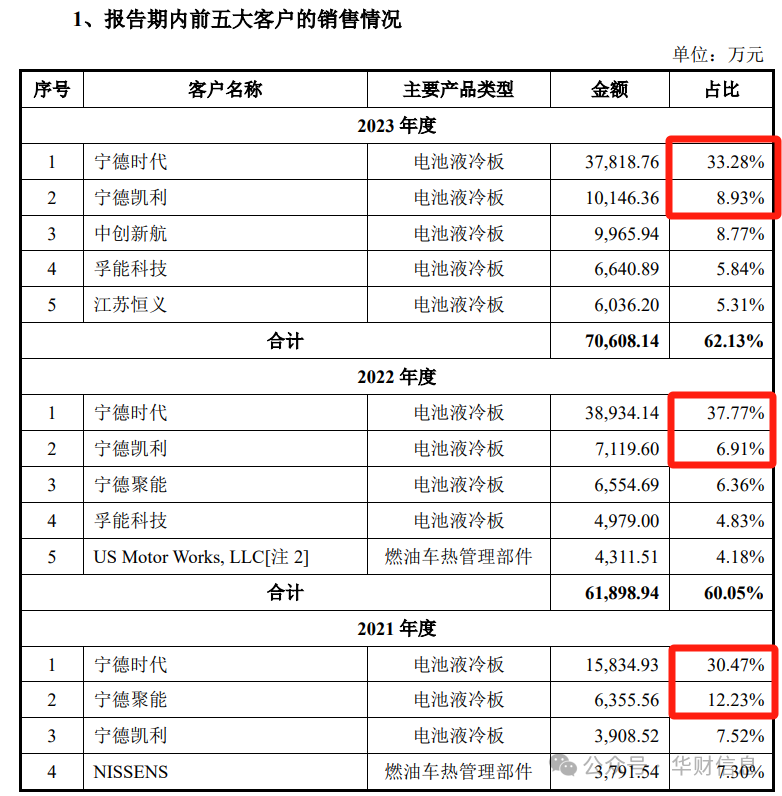

报告期内,公司向前五大客户合计销售额占当期营业收入的比例分别为64.35%、60.05%和62.13%,均超过50%,客户集中度相对较高。

同时,2020年至2023年,宁德时代已连续四年成为纳百川的“榜一大哥”。

报告期内,纳百川向宁德时代销售金额分别为1.58亿元、3.89亿元、3.78亿元,占公司营业收入的比重分别为30.47%、37.77%、33.28%,超出公司第二大客户销售占比20%-30%(下图)。

值得关注的是,除向宁德时代直接销售外,公司主要客户中宁德凯利、宁德聚能、浙江敏盛等均是电池箱体生产商,向纳百川采购电池液冷板后与电池箱体进行组装,最终同样销往宁德时代。

经统计,纳百川报告期内直接销售及间接对宁德时代供应产品的收入,占公司营收比例分别为50.33%、53.73%及48.94%,也就是说近一半的营收都靠宁德时代支撑,对其已然构成重大依赖。

审核问询函中,交易所要求纳百川说明“对宁德时代收入占比较高的原因及合理性,发行人对宁德时代是否存在重大依赖及依赖是否产生重大不利影响,在招股说明书中充分揭示相关风险”。

从更新版的招股说明书中能看到,纳百川补充了对宁德时代销售占比较高的风险提示,并承认若未来市场行情变化导致宁德时代的采购需求下降,将对公司的生产经营产生不利影响。

此外,报告期内,纳百川寄售模式的产品销售金额分别为1391.00万元、3923.67万元和3.58亿元。2023年同比增长811.18%,占主营业务收入比例高达32.11%,近三分之一,而2021年和2022年这一数据尚且仅为2.77%、3.89%。而且,纳百川寄售模式收入大幅增长起因就是宁德时代,2022年下半年开始宁德时代要求将合作方式逐步切换到寄售模式。

寄售,是指纳百川按照宁德时代要求将产品配送至指定仓库,宁德时代仅承担保管责任,不承担产品发生减值风险以及非保管责任产生的毁损灭失风险,在宁德时代实际领用后纳百川才能确认收入。

一般来说,寄售模式下产品流通时间较长,并且需要等商品全部售出后才能回收货款,因此导致流通资金周转时间比较长,资金回收风险大,产品销售成本也相对较高。

而纳百川对宁德时代这一要求显然只能配合,毕竟一半的业绩都捏在对方手中。

通过这一事项,让人更加无法充分信赖纳百川未来持续经营能力,若宁德时代业务增长缓慢、滑坡或更换供应商,公司营收恐将受到重大冲击。

产能利用率降低,募投项目或存“圈钱”嫌疑

继上文提到,纳百川已呈现出“增收不增利”情形,公司核心产品也面临着产能急速下滑的困境。

据招股说明书披露,纳百川主营产品为电池液冷板、燃油车热管理部件和电池箱体等。其中,电池液冷板在报告期内占主营业务收入的比例分别为69.36%、79.79%、85.34%,呈逐渐上升的趋势,是公司核心产品。

可是,电池液冷板的产能利用率却在2023年大幅下降,报告期内分别为100.81%、102.11%、83.41%,从满产下降了18.7个百分点,产量减少了1.48万片。

产能利用率下降往往意味着企业内产品存货较多,或者市场供求充足。

从纳百川的募投项目来看,还在增加电池液的生产能力。

纳百川拟募集资金8.29亿元,其中八成以上用来进行扩产,包括滁州子公司新增电池液冷板产能12.5 万片/年、电池箱体产能 34 万台/年,泰顺子公司新增电池液冷板产能 8 万片/年、动力电池箱体产能 10 万台/年。

两项目达产后,公司每年将新增电池液冷板产能20.5万片/年。

基于2023年电池液冷板产能利用率下降,以及募资扩产,交易所要求纳百川“结合报告期内及期后新增定点项目生产计划、在手订单情况等,说明发行人对客户现有产能安排和新增产能分配规划,募投项目达产后新增产能是否有足够的市场空间,是否存在生产场地设备闲置风险、产能过剩风险。”

然而,公司在回复中未披露在手订单等情况,更没有提及对客户现有产能安排和新增产能分配规划,仅以“新能源汽车产业蓬勃发展,创造了对电池液冷板产品的庞大需求”等理由表示不存在生产场地设备闲置风险、产能过剩风险。

纳百川对交易所的回复显然是不够严谨和完整。

虽然新能源汽车产业蓬勃发展,创造了对电池液冷板产品的庞大需求,但同行业可比公司三花智控、银轮股份、方盛股份、新富科技均为上市公司,纳百川就这么有信心获得较大市场份额?

未来新增产能能否消化,还是需要看其在手订单情况,以及对客户现有产能安排和新增产能分配规划,但是纳百川在回复中却未披露上述最为关键的信息。

另外,报告期各期末,纳百川资产负债率分别为61.60%、65.93%及 65.18%,长期偿债能力指标数值近两年虽然有所增长,但远低于警戒值70%;流动比率分别为 1.33、1.18 及 1.20,速动比率分别为 1.10、0.96 及 1.00,两指标保持平稳,短期偿债能力良好。

以及各年末,公司经营活动产生的现金流量净额分别为-4803.75万元、2048.73万元、1.11亿元,呈现出显著的上升趋势。

以上各数据无疑不透露着公司财务状况良好,再结合其产能利用率下降、募投项目合理性连遭问询等情形,纳百川或存在“圈钱”嫌疑。

供应商成立即合作,或存利益输送等纠葛

除了客户集中度高,纳百川供应商集中度同样较高。报告期内,公司向前五大供应商采购原材料占采购总额的比例分别为64.94%、68.09%、76.83%,且呈现出上升趋势。

需要注意的是,部分供应商成立当年即成为纳百川主要供应商。

审核问询回复显示,吴建波2015年12月进入纳百川工作,担任技术工程师,负责质量管理工作,2021年2月离职。离职后,吴建波与其配偶于2021年9月受让马鞍山祥川科技有限公司(以下简称“祥川科技”)的100%股权,并担任祥川科技的执行董事兼总经理。

吴建波9月份接手祥川科技,10月份,祥川科技就成为了纳百川的供应商。

报告期内,纳百川主要向祥川科技采购水室等配套零部件,各期采购金额分别为284.74万元、1323.80万元、1258.56万元。

祥川科技是一家2021年9月才注册的公司,次月就成为纳百川供应商,2022年就成为纳百川排名第五的重要供应商。

彼时的纳百川虽然未递交IPO申请材料,但起码也是中等以上规模企业,从供应商准入到备案,都应该有一套完整体系,这样刚成立的公司,凭什么跻身于主要供应商?

值得一提的是,祥川科技在转让给吴建波前,纳百川的供应商马鞍山瑞聚祥科技有限公司监事宋忠祥曾持股70%。

而马鞍山瑞聚祥科技有限公司是武汉英信达科技有限公司(以下简称“武汉英信达”)的关联公司,这两家企业受同一实控人控制,而武汉英信达是纳百川2022和2023年前五大供应商。

也就是说,吴建波受让的祥川科技是纳百川重要供应商的关联公司。

此外,在宋忠祥等人将祥川科技转让给吴建波过程中,吴建波因个人资金紧张,向纳百川创始人张传建女儿借款50 万元,向张传建配偶的姐妹借款220万元。

总结一下,一家刚注册的企业就被纳百川选为供应商,并且次年就成为纳百川的第五大供应商;这家企业的实控人是纳百川的前员工,其创业资金是向纳百川创始人借款;这家企业早前曾由纳百川重要供应商的监事大额持股。

可谓错综复杂且耐人寻味,也让人对纳百川的运营模式和供应商管理制度产生深深的疑问,这样的安排是否有合理的商业逻辑,或是出于某种人际关系的考量?无怪乎交易所要求纳百川说明与祥川科技合作的必要性及公允性,是否存在彼此利益输送。

纳百川与刚成立的新公司建立合作,祥川科技并不是独一份,还有马鞍山瑞聚祥科技有限公司和宁德瑞聚祥新能源有限公司。

而这两家供应商均为武汉英信达的关联方。

由此可见,纳百川的较多供应商都与武汉英信达有着丝丝缕缕的联系,这期间又是否有利益输送或达成某种互惠协议?

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !