$瑞奇智造$

一、现实状况

1、宏观政策面:一是设备更新看:年初中央财经委研究大规模设备更新和消费品以旧换新,国务院3月发布《推动大规模设备更新和消费品以旧换新行动方案》,两会期间国家发改委主要负责人对设备更新解读为是五万亿元规模的市场,到7月19日国常会审议通过安排3000亿元超长期国债加力支持设备更新和消费品以旧换新,这些举措,宣誓了今年乃至明年一个时期国家宏观政策对设备更新和消费品以旧换新工作的极端看重。二是核电发展角度看:国家从能源安全、碳达峰碳中和、以及能源自给角度,对核电发展是在逐步加大的。

2、公司基本面及预测:之前我在吧里有三个帖子做了详细分析,瑞奇智造的营收规模近年保持了年均20%以上的增速,尤其是近三到四年是大踏步快速增长,且公司毛利率上升到30%左右水平,以核能、新能源、环保设备为主的高端设备销售额占比达到85%左右,市场拓展空间进一步打开。加之近两三年产能(9000吨)利用都是满负荷生产,8000吨高端新产能预计9—10月正式投产。因此,基于过往及2024年1季度表现(营收同比增长25.54%,净利润增长112.27%),本人乐观估计,上半年,瑞奇智造营收有望同比增长30%左右,净利润同比增长50%左右(因一季度利润绝对值较小、相对增幅更大),全年营收增长50%左右,净利润增长70%左右。具体金额大抵是:H1:营收1.9亿元左右,净利润2500万元左右;H2:营收5亿元左右,净利润4800万左右。2025年则更加乐观些。(个人观点,谨供参考,风险自负)

3、股价走势看:该股从2022年12月底以7.93元公开增发在北证交易后,股价长期低于公开发行价(两次送转分红后除权价为6.475元),今年3月底以来股价更是不断下行,跌破5月平台,近两个月在4元左右反复筑底,有向上走好的倾向,但是量能配合不够。近期爆拉的可能性不大,除非有游资突然介入,但中长期走强的可能性更大些。如果能够结合财报利好、政策重磅利好以及新产能释放利好,逐步走出一波大行情,也是完全有可能的。

二、对公司管理层建议

一是对专用设备生产基地项目拟添置的新设备,建议向成都市政府及发展改革、工信部门申请设备更新投资补助,向当地财政部门申请该基地设备更新贷款的财政贴息补助,有利于改善公司现金流,并加厚公司的利润表,提高公司增信水平。

二是建议管理层在专注实业发展同时,要提升资本市场思维,加强市值管理,加大对外推介力度,扩大市场知名度、美誉度,让投资者有更多的投资回报;进而,通过资本市场的影响力,反向提升企业对人才的吸引力,加大对高层次人才的引育力度,增强企业科研团队攻坚能力,为企业爆发式发展打造更坚实的物质和人才基础。

风劲好杨帆!瑞奇智造,蓄势待发......

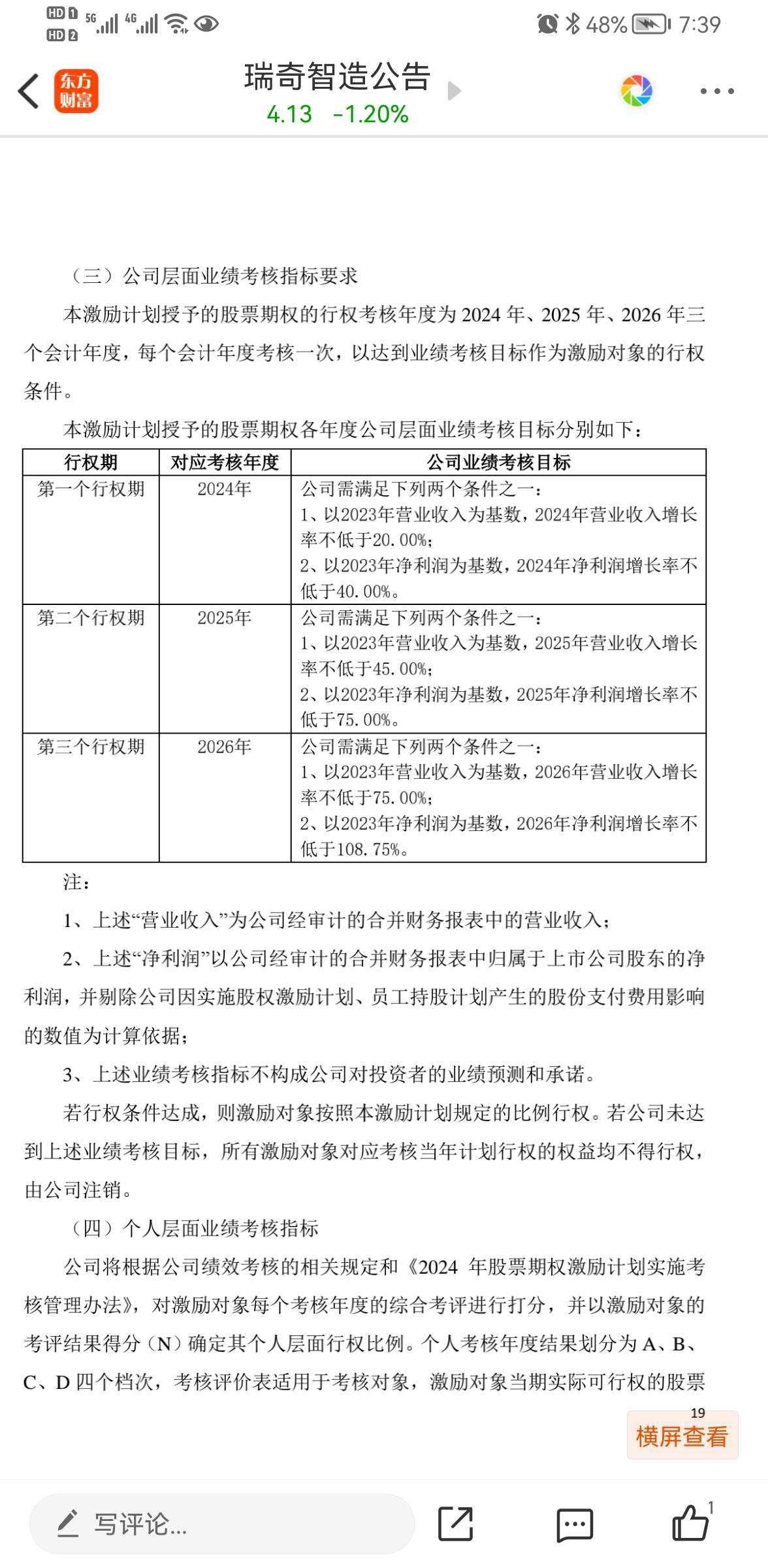

中报出来,营收增长20%与本人预期30%左右大抵一致,但利润下滑10%与预期正增长有出入。幸运的是,公司推出了股权激励计划,对全年业绩的判断,与我对全年乐观预期总体方向一致。根据激励计划,全年营收增长不低于20%,利润增长不低于40%,与我预期全年利润增长50%左右大抵接近,就是我对营收预期增幅过于乐观。但从2024-2026未来三年看,总体还是一致。吧中一位朋友讲得很好,瑞奇目前立足先做大再做强。先把市场规模做大来,利润空间再做上去,实现更高平台的跨越。期待未来几年,营收5-10亿,利润0.5-1亿元的新跨越!

本文作者可以追加内容哦 !