久经考验的“老狐狸”——巴菲特,越来越悲观了。

二季度,巴菲特所持有苹果公司仓位,从一季度的7.89亿股大幅减至约4亿股,降幅近50%。另外,巴菲特还一直在卖美国银行,截至8月1日累计套现总额38亿美元。

巴菲特大举减持美股的同时,还大幅购入短期美债。截至二季度末,伯克希尔持有的短期美国国库券(4~52周期限)规模达到2346亿美元,甚至超过美联储。

巴菲特果然在担心美国经济衰退?因为股神过去说过,会在经济危机期间购入短期国库券。

复盘历史,美股泡沫破灭有哪些征兆?

01

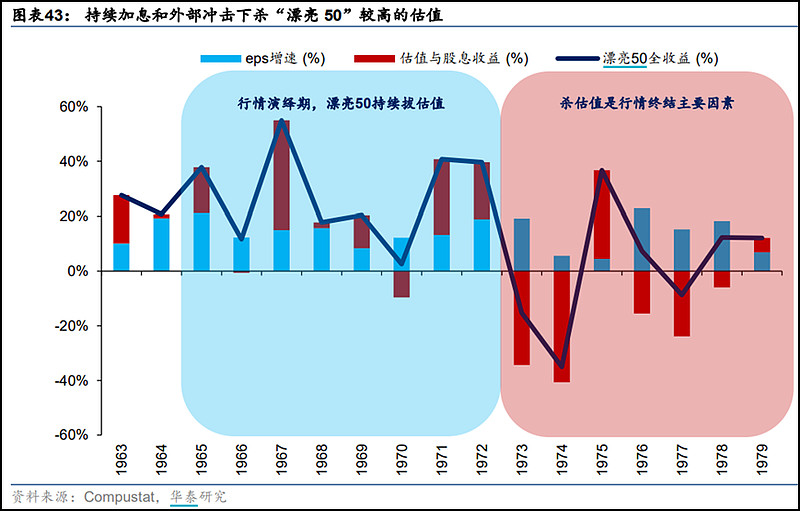

漂亮50崩盘始末

1966 年起,美国的技术进步开始明显放缓,制造业的两大支柱(钢铁与汽车)产业竞争力下降,开始出现颓势。钢铁和汽车产业密集的五大湖,区后来终形成了著名的“铁锈带”。川普的搭档万斯写了本《乡下人的悲歌》,就是描述铁锈地带的悲催生活。

该阶段,美国服务业逐渐替代制造业,成为美国经济和就业的核心。个人消费已取代私人投资,成为拉动美国 GDP 的首要因素。

肯尼迪采纳“新经济学”的减税主张,实行长期赤字财政政策,并致力于解决贫困。

不过,财政刺激使得美国通胀上行。为遏制通胀,1968 年开始联储连续加息、采取价格管控,代价是经济失速。1967-1972 年,引发了全球性通胀、亦导致了第一次石油危机。

2Q73 开始,美国二次通胀趋势已然形成。1973 年 10 月,漂亮 50 行情终结,并发生石油危机。

股市方面,市场青睐“确定性溢价”,爆炒漂亮50。

1964-1972 年间,漂亮 50 的盈利增速持续高于标普 500。除信息技术外,其余行业漂亮 50 成分股的盈利增速,皆比该行业的整体盈利增速高。

美国进步速度放缓,使得市场偏好从科技成长类转向盈利能更强力的漂亮 50。

alpha 层面,养老金入场,机构追求具备确定性 ROE的资产。

限制性货币+价格管控政策+石油危机,是引发漂亮 50 行情终结的导火索。

第一,限制性的货币和价格管控政策,使得接盘资金越来越少;

第二,石油危机增强了市场的悲观预期,削弱了企业盈利能力与居民消费能力,引发对漂亮 50 后续盈利能力的担忧;

第三,对于估值,限制性货币政策亦对高估值、高动量、强筹码集中的漂亮 50 杀估值。双重影响之下,漂亮 50见顶。

02

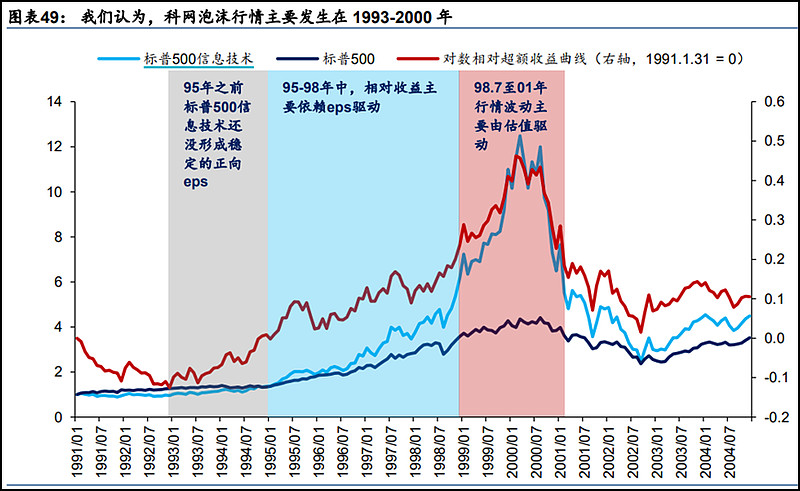

科网泡沫始末

科网泡沫鼎盛于 1998年,终结于 2000 年 8 月。

总体来说,美国新经济产业生命周期、经济和货币政策周期,共同铸就了美股历史上第二次“核心资产泡沫”。

80 年代,美国经济陷入低迷期。1993年,克林顿提出了经济振兴计划,提出了著名的“信息高速公路”,信息制造业占 GDP 比重接连上升。

联储将实际政策利率高位保持稳定,维持了美国经济在 93-98 年长期稳定的政策环境。

此后,亚洲金融危机和卢布危机发生了,联储为了防范风险,在 98 年 9-11 月进行三次降息,释放流动性。

国际资本加速涌入美国市场,带来输入性通胀。

为控制二次通胀,99年6 月起联储再度加息,刺破科网泡沫。

此后,外资大幅降低流入美国市场的头寸额度,加大了美国科技股估值压力。叠加其盈利显现疲态,美股遭遇了戴维斯双杀。

1999 年,《巴伦周刊》对 200 多家互联网公司研究,51家网络公司面临现金流枯竭。市场开始思考科技公司盈利的持续性。

此后,互联网产业进入减速期,科技股盈利增速下台阶,驱动了牛市的行情终结。

微软反垄断案,严重打击市场情绪,推动泡沫进一步破裂。2000 年4 月,联邦法官称,微软公司的确存在垄断行为,准备强制拆分微软,市场对互联网板块的悲观情绪推向高位。

货币政策也在补刀。

美联储在98 年9月起小幅降息,美股科技股在流动性利好下也逐渐呈现出泡沫化行情。

此后的加息,亦是科技股泡沫破裂的关键。快速上行的利率,对科技股的估值产生压力。

最终,在联储快速加息阶段结束、货币政策处于紧缩高位阶段时,2000 年 8 月,美股科技股开始趋势性杀估值。

03

本轮美股下跌原因

今年7月以来,美股出现大幅调整。

下跌是由多重因素导致的。

其一,大跌前夕,估值已经处于历史高位,股权风险溢价同样处于罕见的负区间。

其二,大跌期间,美国公布的部分经济指标不及预期,市场担忧美国经济衰退风险。

其三,大选期间的枪击事件增加扰动,市场避险情绪升温,恐慌指数大幅攀升。

当前,市场对于9月降息基本没有分歧,历史经验来看,在外部没有重大风险事件冲击下,降息初期美股难以持续大跌。

那么借鉴历史经验来看,过去在美国经济下行且美联储没有加息期间,美股大跌一共发生7次。

其中4次因为有储贷危机、互联网泡沫、次贷危机以及疫情等外部事件冲击,美国经济步入衰退,美股出现大幅调整。

另外3次在经济未进入衰退情形下,美股下跌持续时间中位数为6.5个月,跌幅中位数为19%。

从估值角度看,2009年-2010年、2021年-2022年两次,美股靠盈利修复消化估值,美股本身均是收涨。

2007年-2009年以及2018年-2020年两次,美股大跌根本原因在于,外部出现次贷危机和疫情等冲击,美国经济进入衰退。

总的来看,当前美股估值依然不低,高估之下,美股想要估值修复,同样需要时间。

$苹果(NASDAQ|AAPL)$$英伟达(NASDAQ|NVDA)$

本文作者可以追加内容哦 !