VE市场的供给情况。大家从这个左上角以及右边的这个饼状图可以看出,2024年的话,全球有五家VE生产企业的设计总产能大约是11.5万吨。其中中国三家企业维生素E的设计总产能大约是在6.5万吨,能占比到全球产能的大约57%。你像这个饼图里面,新和成、浙江医药还有北沙制药,它的产能占比分别是达到了26%、22%,还有9%。巴斯夫的产能占比是在大约17%,帝斯曼的产能占比大约是26%。

供给:(按照VE油算) 全球VE油的设计产能大约是11.5万吨,实际产量2023年为7-7.5万吨

VE油产能情况:

新和成:设计产能3万吨

浙江医药:设计产能2.5万吨

北沙制药:设计产能1万吨

帝斯曼:(能特科技)设计产能3万吨,一共有两条线,一条线是1.5万吨产能,帝斯曼常年开一条线

巴斯夫:设计产能2万吨(巴斯夫的VE油装置不正常,很大一部分需要从帝斯曼采购)

(按照VE粉算) 全球维生素E粉的产能28万吨。

VE粉产能具体情况:

帝斯曼:海外6万吨,国内依曼特6万吨

新和成:6万吨 浙江医药:6万吨

巴斯夫:4万吨 北沙制药:2万吨,

需求:VE粉需求大约15-20万吨。

全球VE粉需求大概16万吨=全球VE油的需求量将近8万吨。

规划拟建产能方面的话,今年大家重点比较关注的就是巴斯夫VE产能第四季度是否会投产。之前市场的预期是巴斯夫这边是三季度末投产,然后四季度的话它会出供应量。但是据目前市场最新的消息是今年12月份之前巴斯夫VE的供应量不一定能出来。另外新发药业VE还有1万吨的规划的产能。目前预计是在2025年上半年会出产品。还有就是万华化学之前也有2万吨VE油的项目,但是万华化学VE油项目目前是搁浅状态,项目在重新评估中。

维生素E行业总体供应相对来说集中度比较高。供需的话相对是比较平衡的状态,呈现的是寡头垄断的供给格局。从大家从2019年到2023年的实际生产量情况来看的话,从这个数据这个图表里面的数据大家可以看出,中国的实际生产量近几年是逐年递增的,总体的产能利用率的话保持在60%以上。

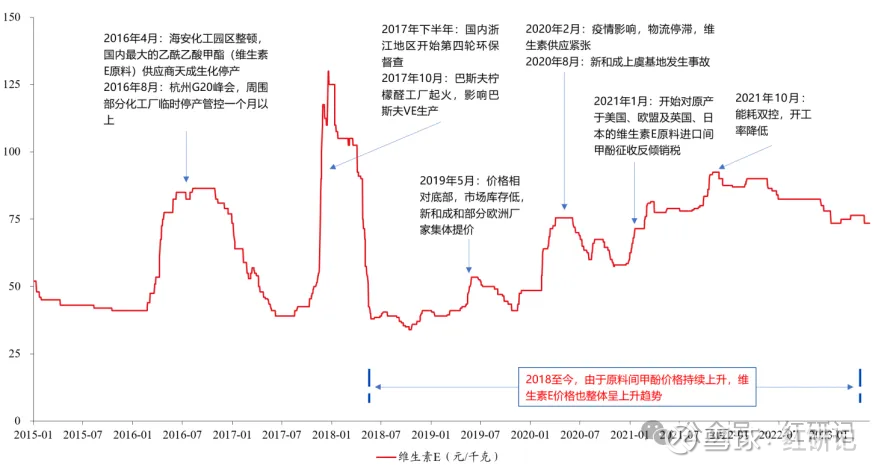

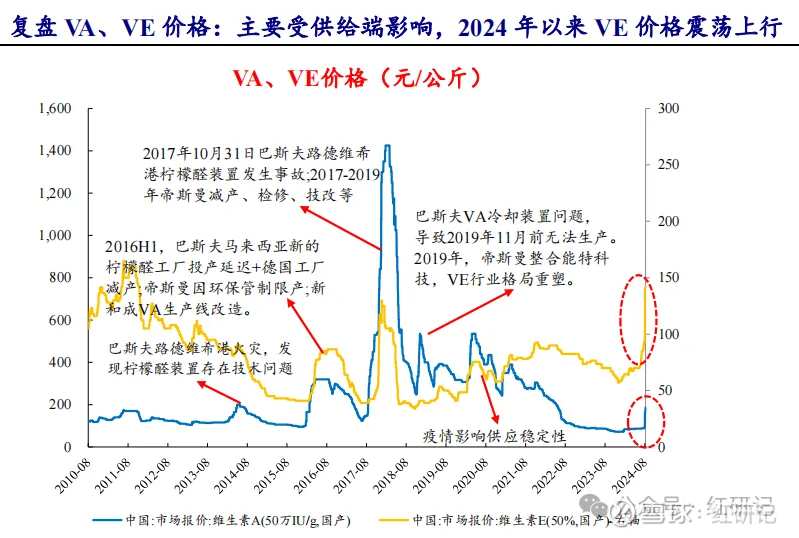

VE价格行情的分析。这里复盘了2017年到现在VE市场的价格变化情况,以及重要的历史价格高点的一个主要影响因素。首先来看一下VE从2017年到2024年VE价格的趋势图。可以看一下有几个峰值,

2017年下半年的时候,当时受浙江地区第四轮环保督查的影响的推动了当时VE市场价格的上涨。

2017年10月份的时候,由于当时由于巴斯夫柠檬醛工厂起火,影响到了他们VE的生产。然后从价格曲线有了明显的拉升。

2019年5月份的受市场库存低,然后价格触底反弹,还有就是新和成以及欧洲部分工厂当时集体涨价,对市场价格有一个拉动。

2020年的二月份受疫情影响物流停滞,维生素供应紧张,对市场价格有一个带动。

2020年的八月份,当时新和成上虞基地发生了事故。对当时市场价格有一个拉升。

2021年1月份的时候,由于开始对VE原料进口健展纷征收反倾销税,当时对市场价格也有一个带动。

2021年的十月份,受能耗双控的影响,市场开工率下降,然后促使价格上涨。

2023年12月份的时候,行情触底开始了持续反弹的过程。

接下来看一下今年VE的市场价格走势情况。据我们统计就是截止到2024年的7月18号,维生素E市场的均价大约是在90元每公斤左右,较今年年初是上涨了大约58%,较去年历史的低点价格低点上涨了大约73%。

今年VE价格趋势持续向上几个主要的影响因素,我在这里总结如下。

第一个是因为本身VE行业集中度就高,然后供给格局表现的表现良好,供需基本平衡,寡头寡头垄断的格局,这个是利好市场的。

第二个自今年一季度开始,帝斯曼减少了对巴斯夫VE油的供应量,促使巴斯夫今年对VE市场的供应以及价格影响力的影响力削弱,这是一个利好点。

第三个是厂家供应端收缩期间的一系列比如说提价,限量签单、取消前期的低价订单,这些操作推动了价格的向上。

第四个期间像比如说巴斯夫工厂检修的消息的提振,还有当时浙江医药闪燃事故舆情方面的影响,以及今年海外VE价格的上涨。还有就是VE工厂库存偏低,贸商市场库存也不高,以及前期帝斯曼工厂检修,VE工厂检修,或者说还有部分厂家然后公布的后期即将检修的计划,或者说检修的预期等这些利好因素的作用下,推动了价格的上涨。

第五个就是业内看多情绪对市场的提升,主要是这些因素。

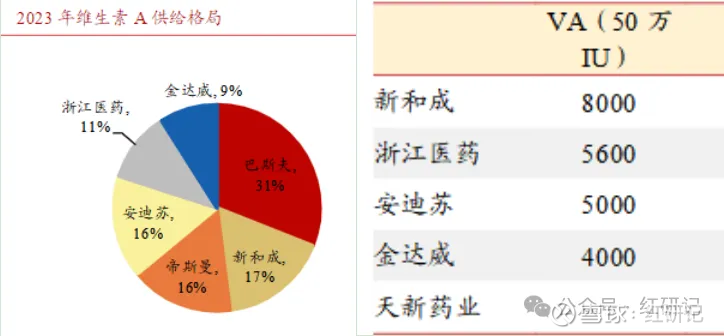

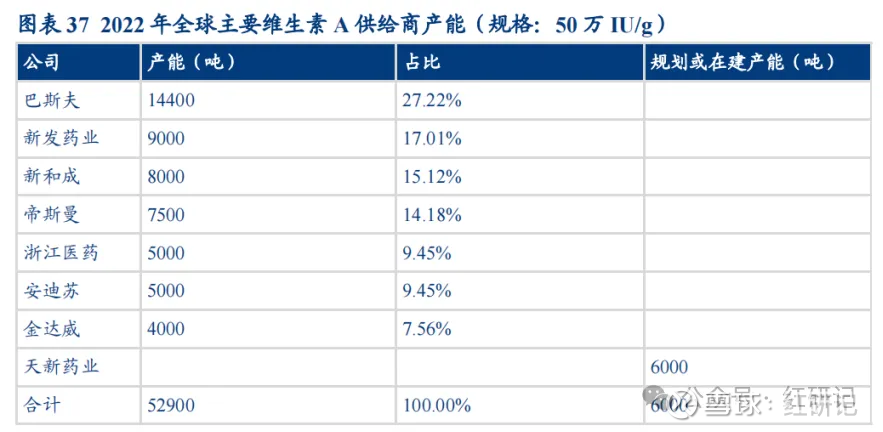

VA的供给格局,2024年全球六家VA生产企业的设计总产能大约是在4.64万吨。其中中国三家企业像浙江医药、金达威、新合成设计总产能合计大约是在1.7万吨,能占到全球产能的大约37%。

巴斯夫现在什么时候预期能够开出来?这个原因是什么呢?如果您说的这个时间点的原因是什么?

巴斯夫这边目前厂家是没有正面回复具体什么时候开?首先他那个就是因为他市场上说是巴斯夫装置太老了,一直在技改。具体的接下来就是具体他那个巴斯夫到底什么时候出VE油,厂家这边没有正面回复。但是有一些客户不是跟厂家也相互交流,最初的预期是三季度末四季度出量。但是近期通过有客户反馈,跟巴斯夫厂家这边的交流,说是12月底之前不一定会出VE的产品。

还有就是帝斯曼今年减从一季度开始减少对巴斯夫VE油的供应量,也是考虑到当时是考虑到今年巴斯夫VE有可能会出量,是这个原因,所以他减少了对巴斯夫VE油的供应量。

请问目前VE的库存情况怎样?贸易商和厂家,现在贸易商是什么态度呢?持续性如何?谢谢。

首先从厂家这边的反馈VE厂家的反馈是没有库存,供应紧张。这两个贸易商这边的我们了解它整体的库存水平偏中等,货就是没有多少,库存也不是很高,但是也不是很低,就是偏中等的水平。贸易商对目前对于VE后期的预期还是比较乐观的,态度也是比较积极的。因为接下来马上就是VE的检修季,你像新和成、浙江医药、北沙都公布了后期的检修计划,再加上检修季的带动,整个市场VE的供应格局目前预期是比较良好的。

目前帝斯曼他们的诉求是什么样的情况?他今年提出这个原因是因为他目前是想要去剥离这块资产,所以如果想要剥离的话,有想要提价的诉求,以及他这边的这个前期也受到了天气的影响,他今年以来出货的是什么样的情况?

首先帝斯曼厂家这边的态度还是想涨价,这个态度首先是非常明确的,我就是想涨价。只要是让供应格局好,有涨价的条件,那我就是后面的价格继续往上涨。

帝斯曼国外的工厂当时七月初的时候,帝斯曼国外之前是有两个工厂,一个是在瑞士,一个是在美国。不过美国那个工厂已经关停了。瑞士正常一个月VE的产量是在600吨左右,有时候可能还不到600吨。瑞士工厂的VE油是从国内湖北工厂益曼特工厂拉过去。以前能特科技的工厂,然后拉到国外去进行喷粉销售。正常瑞士工厂VE粉一个月的供应量是在2000吨左右。当时受这个极端天气的影响,帝斯曼目前说是那边工厂要停差不多五个星期左右。

【巴斯夫路德维希港爆炸事件解读240808】的总结:

巴斯夫路德维希港爆炸事件回顾:

事件发生时间:2024年7月29日欧洲中部时间中午12点左右。

事件地点:德国路德维希港基地自有工厂。

事件原因:有机溶剂泄露引发爆炸和火灾。

事件影响:工厂安全关闭,13 - 15人受轻伤,空气、水源、土壤未受污染,相关环境监测未检测到产品残留,事故原因正在调查和安全评估中。

关联影响及预测:

此次事件与17年、18年和08年的事件相比,影响相对较小。从生产环境、人员、设备等方面的现行评估影响来看,此次事件的影响都较小,只是临近国内夏季停工检修阶段,所以造成了一定影响。某一个前置体合成设备的影响可能会略微大一点,该设备的调整、维修和重新布置生产线的时间可能与17年那次差不多。

生产恢复时间:如果与17年类似,虽然当时在一个季度内开始恢复生产,但全面恢复到正常状态是在半年之内。这是因为德系、荷兰系或德语系国家公司非常在意安全评估流程。此次事件可能在一个季度或四个月内恢复到全面生产的状态。

应对措施:公司内部已经有了初步的方案框架,包括评估结果和初步结果、与外界关联方的互动意向、复工复产的计划安排、价格波动的控制以及与友商和关联方之间对产品价格抑制遏制的举措。在供应链和供应链运营方面,会进行产品调配和库存量分配。这些框架可能会在较快的时间段内进行合适的信息披露。

可能对维生素A、E价值链上下游产品、相关原料供应有小幅延迟中断或重生产影响,已对相关产品进行调控和沟通,不排除对维A、维E、香原料、类胡萝卜素等产品价格波动产生影响,同类生产原料供应商也可能参与影响价格。

该事件产能占全球16% - 18%,具体对维生素A、E的影响占比不确定,维生素A受影响可能稍大,目前已知对甲基妃子彤、贝塔离子彤、柠檬醇、维生素A中的human和animal、维生素E的human和animal、类胡萝卜素、抑制物醇等有影响。

预计在第四季度或明年第一季度恢复生产,目前正在进行事故评估、设备检修、与合作方告知等工作。

问答环节:

生产恢复相关:

巴斯夫17年曾发生类似情况,可能会通过向东南亚公司购买中间体等方式恢复生产,但东南亚的库存和供给量能否满足需求待定,目前巴斯夫已寻求关联合作方帮助,包括global和domestic,global占比约65% - 70%,但部分合作方可能拒绝外采协助,等待价格调整。

巴斯夫目前工厂停工,国内关联生产厂商已恢复生产,维生素A库存约1200 - 2500吨,维生素E库存约1000 - 2000吨,香原料库存不确定,目前库存量能供应现有客户约一个季度,若按最低生产力可维持更久,若想快速恢复生产则可能一个月或1.2 - 1.5个月。

事故前维生素A和E开工率约88% - 94%,目前几乎完全暂停,恢复最快需要一个季度,前提是安全评估结果按流程结束。

库存情况相关:

厂商、贸易商库存大概能维系一个季度或0.8个季度,贸易商库存情况类似,国内库存能维系1 - 1.2个季度,国外库存若不能如期复工复产,能维系0.9 - 1.8个季度以上,其他友商和关联厂商的货源量还能再维系0.5 - 0.6个季度,库存正好卡在复工复产阶段。

正常情况下贸易商库存可维持两个季度,现在比正常减少约45% - 52%,下游客户库存也偏低,饲料厂需求减少约50% - 55%。

巴斯夫维生素E在事故前开工率能达到85% - 94%,今年出货量略有增加,海外库存原料至少1500 - 2600吨,与历史同期相比略有增加。

维生素E爆炸前开工率按照global有88%及以上,今年上半年开工率也有88%及以上,但事件发生后开工量减少,细分产期与中国类比差别不大,与印尼亚和其他东南亚区域比较可能会有改变,东南亚那边可能会稍微少一点,大概72%。

市场需求相关:

今年上半年巴斯夫维生素E海外需求超预期,主要原因包括意识和需求崛起、标准抬升、产能扩充需要时间等,预计持续3个季度左右(从今年第二季度末算起),维生素E也受到标准抬升影响,但不如维生素A大。

今年海外需求超预期幅度为低双位数到高个位数的同比增长。

中国和欧洲的维生素产品流向新兴高需求旺盛市场,如印尼亚、欧洲及中东区域,这些市场对标准有全新调整和改变。

其他相关:

路德维希港出口到中国、印尼亚、东南亚的占比依次为40% - 45%、20%多、其余为第三档。

事故前最后一批订单报价为现行市场均价的一半以下。#浙江医药# #能特科技# #花园生物#

本文作者可以追加内容哦 !