对于大宗商品相关的行业,资本开支往往是能反映行业景气度的重要指标。

比如矿用车企业的盈利状况就和矿企的资本开支高度相关,2018—2022年,全球前十家矿企的合计资本开支复合增长率为8.5%,2023年更是加速上行态势,同比增长15.1%达480亿美元。

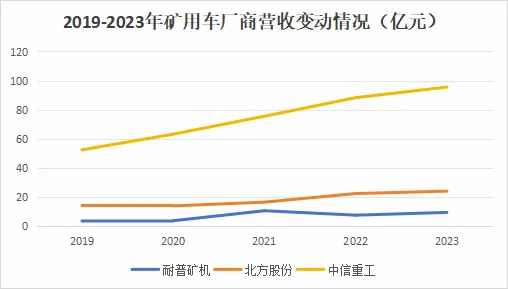

在此基础上,近几年国内头部矿用车厂商的营收速度增长均较快,像近五年中信重工的营收复合增长率达到12.7%,北方股份的营收复合增长率达到11.1%。

那么矿企的资本支出能否在未来一段时间得到延续呢?

矿石价格和矿企的毛利率高度相关,也就是说矿石价格走高能激发矿企开采的热情,继而带动矿企资本开支的提升。

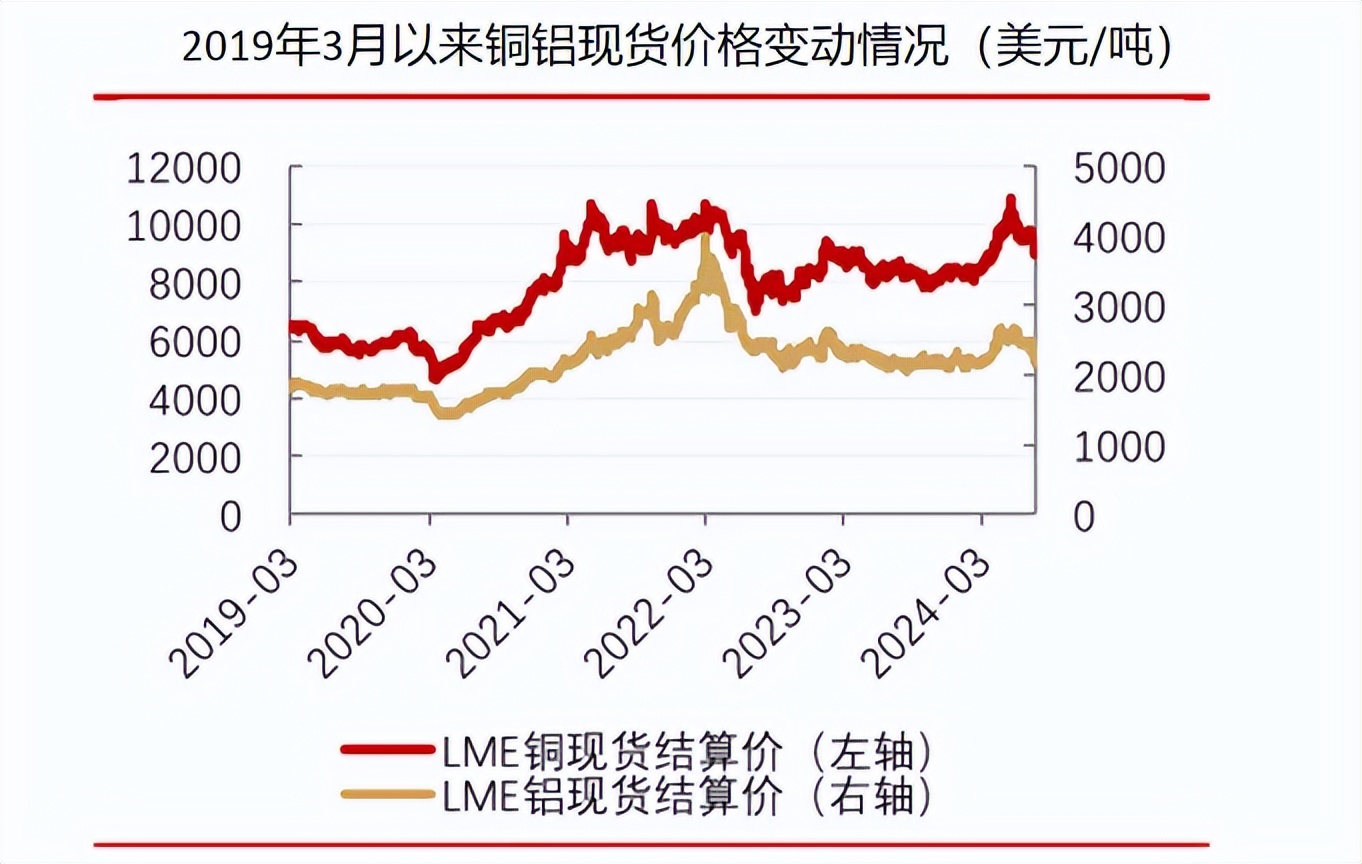

铜铝价格方面,截至7月底,LME铜现货和LME铝现货结算价分别为9073美元/吨和2281美元/吨,较年初分别增长6.3%和下降1.9%,虽然近期价格有所回落但仍居高位。

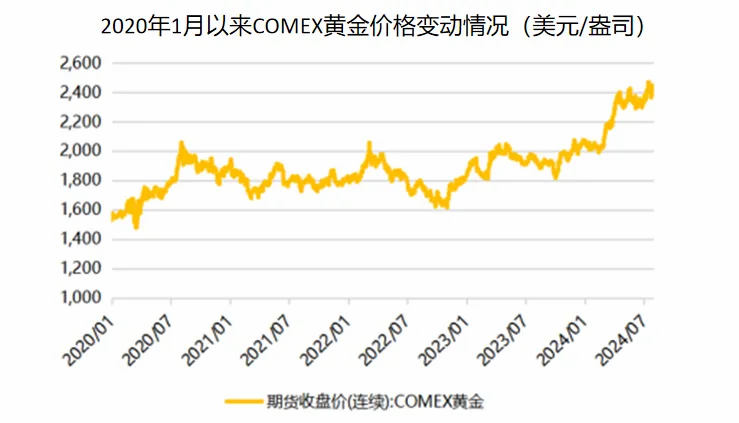

金价方面,今年以来已经有了不小的涨幅,伴随着降息预期,COMEX黄金价格后续可能要继续在2400-2500美元/盎司之间运行,仍能刺激矿企的生产积极性。

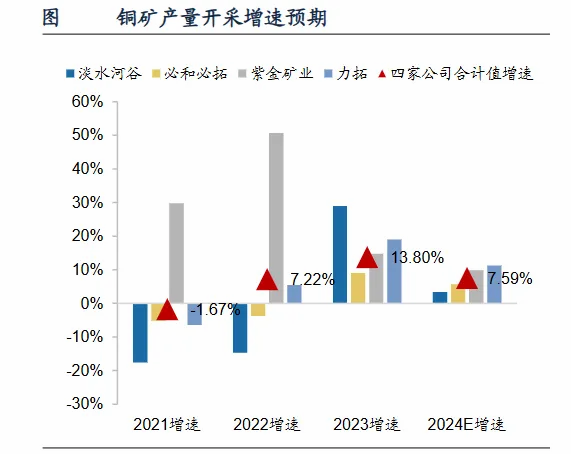

在这样的预期下,今年一季度四大矿企(必和必拓、力拓、淡水河谷、紫金矿业)的铜产量同比增速达到7.6%,具有较强的增产意愿。

此外,随着开采深度不断加深,矿山的品位在下降,开采难度在提升,继而带动资本密集度(吨矿单价中代表设备、基建等投入)上升。

像铜矿的资本密集度较2016年足足提升了72%,目前发现新铜矿每吨产能的成本已经高达4.4万美元,这就对矿山装备有了更高的技术要求及需求量。

除了资本支出形成的增量空间,存量空间中的设备更新也是拉动矿用车销量增长的重要因素。

上一轮的矿用车销量高峰期在13年左右,考虑到矿用车一般8-10年的使用年限,新一轮的设备更新已经启动。

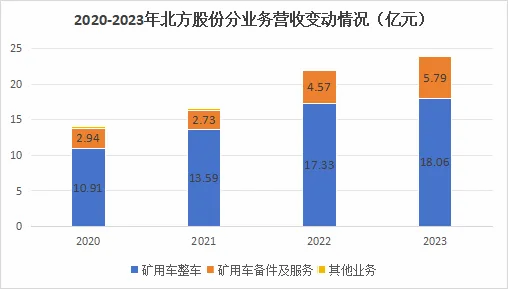

此外随着行业的日益成熟,提供备件与维修服务正成为矿用车企业另一大业务,像海外龙头小松、安百拓、伟尔等收入中的维修服务业务占比均超过一半。

竞争格局上,不同于其他矿机企业,矿用车因为生产难度较小所以厂商之间的竞争较为激烈。国内市场中,北方股份以80%市占率位居国内第一,此外徐工矿业、三一重装、中车大同等企业也有涉及。

而在全球市场中,份额几乎被五家日、美、德企业占据,国内排名第一的北方股份在全球占有率目前在9%左右,所以国内矿用车对于全球市场能够开发的空间还是相当大的。

并且,国外大型矿山多数使用载重100吨以上的电传动大型矿车,而大型矿车的毛利率远高于宽体车(载重多在100吨以下),因此走出海路线能有效改善国内矿用车企业的毛利率水平。

所以国外市场未来将成为国内矿用车企业的必争之地。

但是我们前面说到,矿用车全球市场目前基本被5家国外企业占据着,所以出海面临一定的难度,现在有两种思路能降低这种市场开拓的难度。

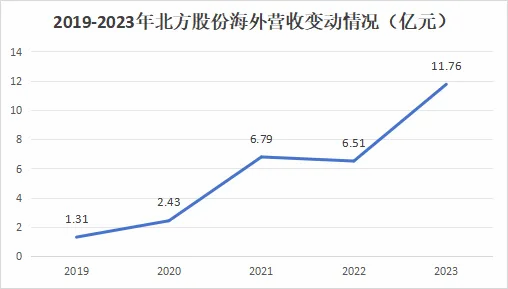

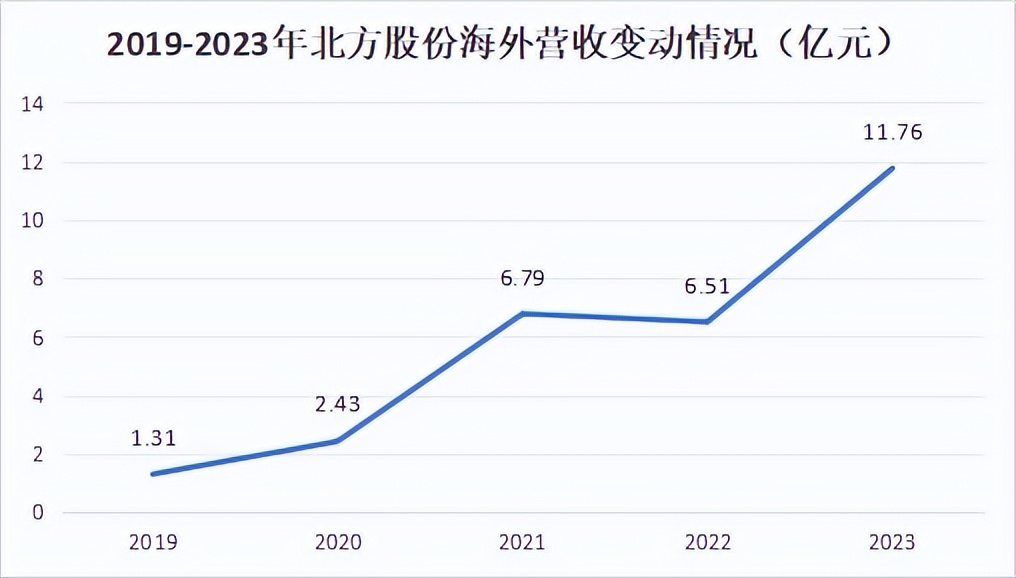

一是跟随下游的矿企出海,像五矿发展、江西铜业、中铝能源和紫金矿业2023年的海外营收合计达到了1282亿元,同比增长30.9%,在此带动下,2023年北方股份的海外营收达到11.76亿元,同比增长80.6%。

二是主攻增速较快的地区(北美、南美、非洲)和海外龙头渗透率还不高的地区(非洲、大洋洲、大洋洲)。

在增速较快的区域国内企业可以凭借自身的产品的价格优势占据一定的市场份额,在海外龙头渗透率还不高的区域国内企业可以较快地建立品牌影响力。

像北方股份早在2020年就在澳洲市场获得了突破,取得10亿元的高端矿用车订单,维修服务市场也已延伸到了中亚及印尼。

除了要打好“出海”这张牌,矿用车企业的硬实力还得是由产品迭代来打造。

目前矿用车已经有了很明显的智能化、电动化发展趋势,以此来达到降低矿企成本的目的。

在国内众多的矿用车企业中,北方股份在矿用车智能化、电动化中的进展较快,开发出了无人驾驶矿用车和纯电动矿用车两大产品。

无人驾驶矿用车方面,公司的产品已经在多个矿山实现销售和应用,正在布局的无人驾驶矿车也已超过了180台,位居全球第三。

纯电动矿用车方面,公司成功研发出全球首台45吨级纯电动矿用车TR50E,目前已在海螺集团和华润集团的多个矿山中得到运行。

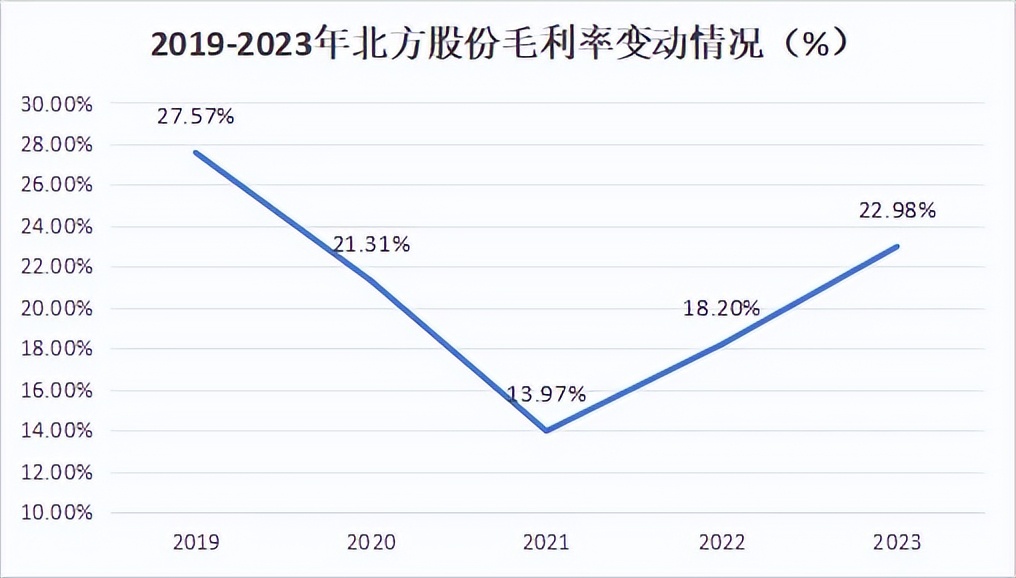

产品的高端化带动了公司毛利率的上升,2023年公司毛利率为22.9%,同比增长了4.8个百分点。

同时公司借鉴海外龙头的经验积极拓展矿用车备件及维修服务,逐步向成熟矿用车企业过渡。

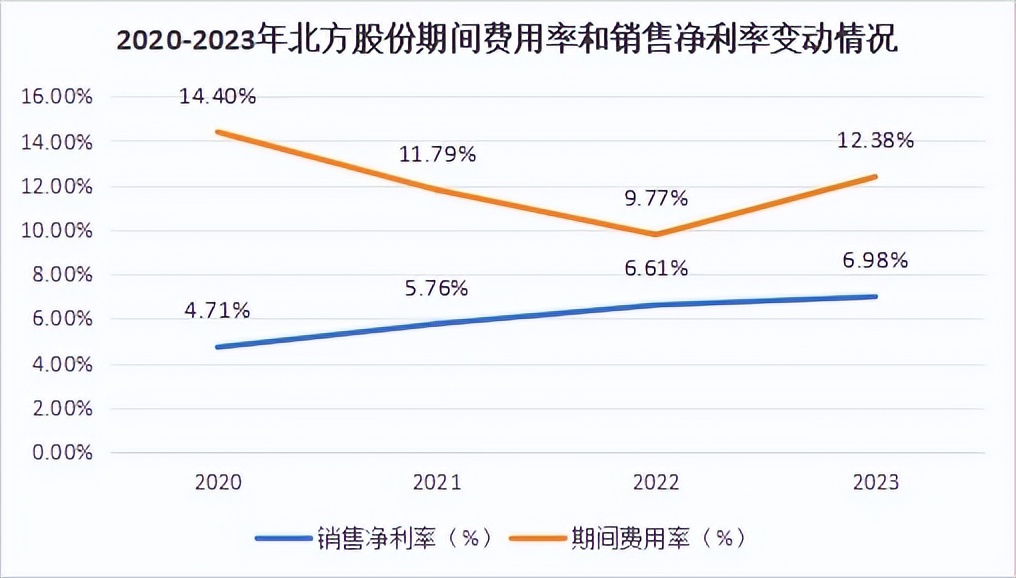

但是观察北方股份的其他财务数据也是存在风险点的,2023年公司的净利率仅为6.9%,盈利能力偏弱。

从期间费用率看,受行业竞争加剧的影响,2023年公司的销售费用率同比增长0.5个百分点,同时公司加大了研发投入,继而带动期间费用率增长了2.6个百分点,影响了公司的盈利能力。

此外公司的存货周转天数今年一季度有了明显增长,主要是公司加大了核心零部件的采购力度所致,公司的核心零部件多采购于国外,面临供货周期变长及涨价的风险。

从负债情况看,公司的流动负债2023年达14.4亿元,同比增长30.7%,但公司的现金及现金等价物余额为5.3亿元,资金的偿债压力较大。

总结一下,目前矿山的资本开支依旧在持续增长,由此带动矿用车需求量的上升,在国内矿用企业中,北方股份占据行业第一的位置,具备业务外拓的能力,但也存在盈利能力偏弱、偿债压力变大的风险。

本文作者可以追加内容哦 !