1500万美元,1亿零800万人民币!

这是巴黎奥运会期间美国运动员在法国锦江酒店的消费金额。

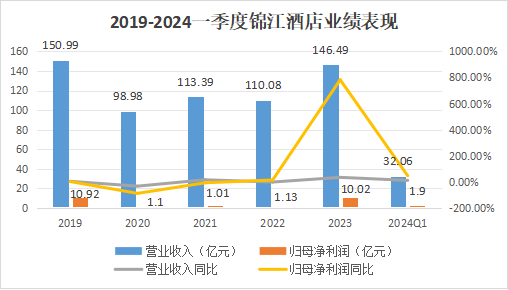

数据显示,锦江酒店2024年中报净利润预增3亿元,同比上升62%。虽然远不及安迪苏、通富微电等各龙头增速,但对比近五年锦江酒店的业绩表现,这个反转已经很难得了!

下面,我们先了解下近几年锦江酒店的财务状况。

从业绩表现看;

2020-2022年由于口罩原因,酒店入住率下滑严重,净利润一度低至1亿元,同比下滑80%,直至2023年净利润才实现扭亏为盈,2024年一季度净利润实现1.9亿元,同比上升45.78%。

从盈利能力看;

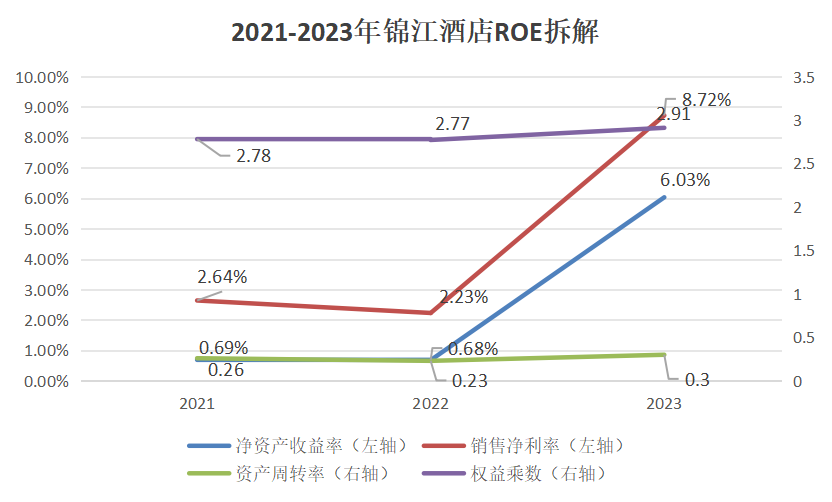

净资产收益率ROE是最能体现公司盈利能力强弱的指标。数据显示,经过三年的调整期,锦江酒店净资产收益率在2023年有了明显提升。

为进一步了解锦江酒店ROE上升的原因,我们使用杜邦分析法将ROE拆解为销售净利率、总资产周转率和权益乘数三个指标。

数据显示,2021-2023年,锦江酒店销售净利率从2.64%上升到8.72%,3年增长了4倍左右,而总资产周转率和权益乘数变化不大。

这说明2023年锦江酒店ROE的上升主要源于净利率的增长。

净利率反映了企业在一定时期内从销售收入中获取净利润的能力。一般情况下,毛利率的提高或者期间费用的下降都会导致企业的净利率上升。

那么,锦江酒店采取了哪些措施实现净利率上升的呢?

首先,高毛利推动高净利。

数据显示,2021至2023年,公司净利率上升趋势明显,从2.64%增长至8.72%;同时公司毛利率也由2021年的34.23%增长至2023年的41.99%。

可见,公司毛利率的提升有效推动了净利率上涨,从而促进了公司盈利能力的提升。

那么,是什么原因导致公司毛利率增加呢?

导致毛利率上升的因素主要是产品成本的下降或者价格的上升。

而酒店行业通过涨价来增加营收已经不是稀奇事了,三年不开张、开张涨价吃到饱描述的就是酒店行业的现状。

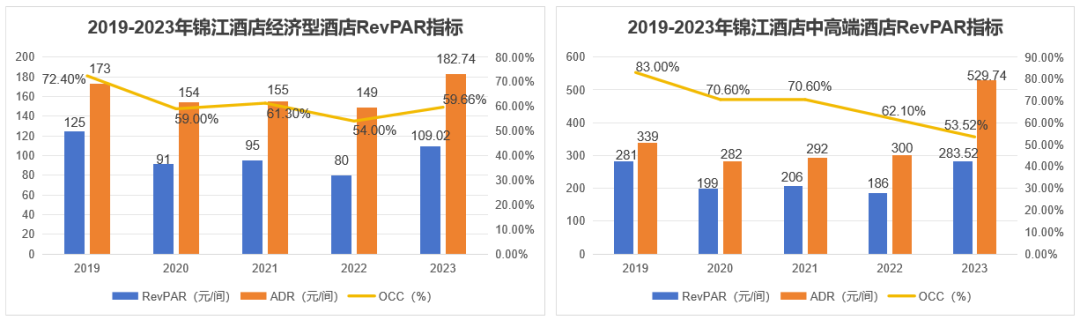

RevPAR是最能体现酒店价格变化的指标。RevPAR(每间可售房收入)=OCC(入住率)*ADR(平均房价)。

在成本变化不大的情况下,RevPAR越高,说明酒店每间房间的利润越高。

具体来说,锦江酒店RevPAR从2020年的199元/间上升到2023年的283元/间,同比增长42%,甚至超过了2019年的同期价格。

虽然入住率还没得到修复,但是很明显消费者愿意为涨价后的住宿买单,说明公司通过涨价来增加营收的方式得到了实质性反馈。

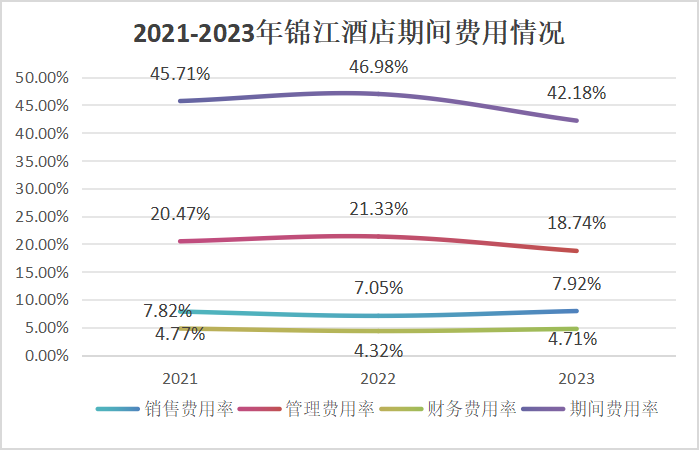

其次,管理费用控制效果显著。

除了毛利率的快速修复,公司期间费用也从2021年的45.71%下降到2023年的42.18%。管理费用下降幅度最大,从2021年的20.47%下降到2023年的18.74%。

那么,公司管理费用下降的主要原因是什么呢?

管理费用的主要支出是职工薪酬,而锦江2020年开始持续进行人事优化,员工数量由4万人精简至2023年的不到3万人,同时加速推广信息系统,提高智能化水平,减少人工岗位,管理费用控制取得较大成效。

这说明,锦江酒店通过涨价以及费用控制等方式有效提高了公司的盈利能力,从而使得公司的业绩增长明显。

预计未来锦江酒店的业绩能够长期保持较高增长,理由如下:

第一,酒店行业景气度预期上升。

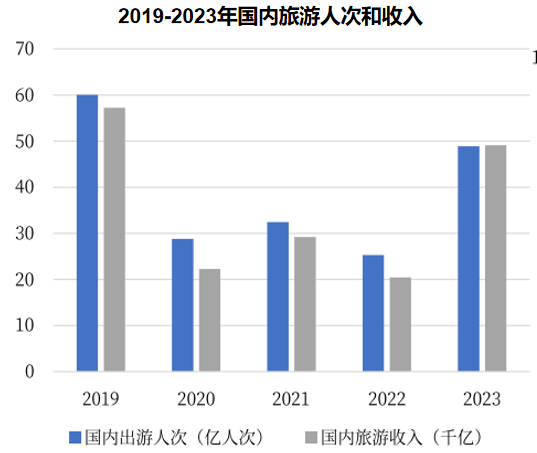

2022年底外部环境优化后,国内旅游市场进入复苏阶段,2024年,短途游、出境游等业态全线回暖,国内旅游人数和收入直线上升。

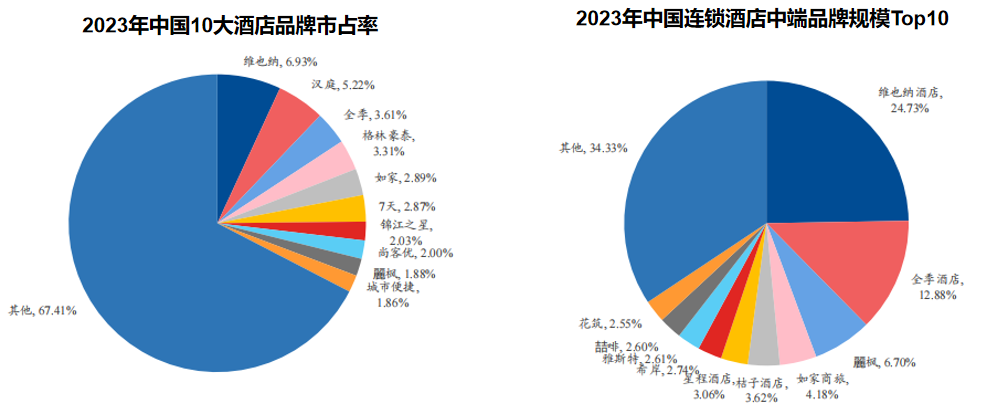

而旅游业的复苏直接带动的就是景点酒店的入住率和平均房价。数据显示,2023年国内前10大酒店品牌锦江就占据4席(维也纳、7 天、锦江之星、丽枫),共计16000多家门店,合计市占率达14%,远超华住和首旅,居行业第一。

在中端酒店市场,锦江更加具有规模优势。维也纳系列门店数已接近3000家,2023年在中端品牌市场占有率达25%,排名第一,领先于其他品牌。簏枫酒店、希岸和喆啡品牌也位居前十之列。

故相比华住和首旅,锦江酒店接收旅游市场放量的概率更大。

第二,品牌升级战略优秀。

扩张和升级仍然是酒店发展的两大趋势,近年来我国酒店连锁化率快速提高,锦江、华住、首旅争相收购,扩大地盘。

经过多年的收购,锦江的市占率大幅提升,2023年已成为全球第二、国内第一的酒店集团。

接下来的重点就是升级品牌版本,助力收入增长。主要聚焦在以下两个板块:

1、整合会员生态

截至2023年底,锦江有效会员数达 1.95亿人,会员资源丰富,但是并未实现统一的会员体系。

2022年,公司设立WeHotel子公司,开始逐步打通了各板块会员权益,相信未来能进一步提高会员粘性及复购率,增强公司直销能力。

2、老旧门店升级改造

锦江的主要品牌近几年均推出了新版本,如维也纳系列 5.0、锦江之星 5.0等,由于口罩影响,过去几年内品牌更新升级进度较慢。

新版本适应当前市场需求,在价格上有明显提升,有望强化产品竞争力、带来可观的收入增益。

最后,总结一下。

虽然锦江酒店2020-2022年因大环境影响各项数据表现不佳,但是2023年以来随着其出台各项措施提升盈利能力,叠加旅游市场需求放量,预计长期内业绩将保持高速增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !