半导体,持续改善!

中芯国际发布第二季度业绩,二季度营收19.0亿美元,同比增长21.8%,市场预估18.4亿美元。

净利润1.646亿美元,同比下降59%,市场预估7,630万美元,全面超出市场预期。

有人可能会问,明明利润出现大幅下滑,为什么市场解读为超出预期呢?

首先,业绩下滑本身就是预期中的,半导体的逻辑是预期改善。

一季度的业绩指引到二季度公布的实际数据都是超预期的。

一季度指引的主营业务收入增长环比是5%—7%,实际是8.6%,毛利率是9%—11%之间,实际是13.9%。

接下来,二季度给出三季度的业绩指引,主营环比增长13%—15%,毛利率在18%—20%。毛利率继续提升,说明量上来了,良品率提升了,这个很关键。

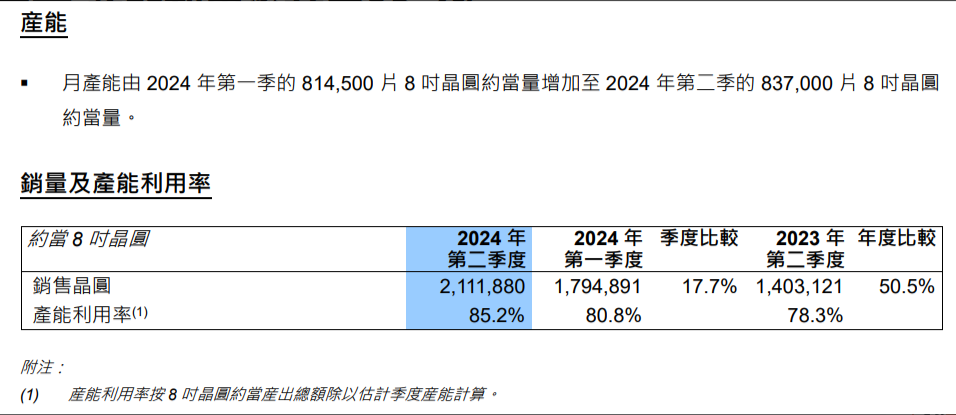

此外,中芯国际产能利用率从一季度的80.8%提升到二季度的85.2%,说明市场需求也在改善。

随着中芯国际业绩和产能复苏越来越强烈,上游硅片,光刻胶、金属靶材等原材料将会率先受益。

其中,江丰电子作为中芯国际系前五大客户之一,溅射靶材供应商,看点十足。

行业进入壁垒高,公司具备先发优势

江丰电子在溅射靶材领域深耕近二十年,成为国内第一,全球第二的晶圆制造靶材供应商,仅次于日本的日矿金属。

溅射靶材虽然整体市场规模不是很高,但在芯片制造中和光刻胶一样扮演者不可或缺的角色,由于技术综合性强,复杂程度高,研发难度大,其行业壁垒相对较高。

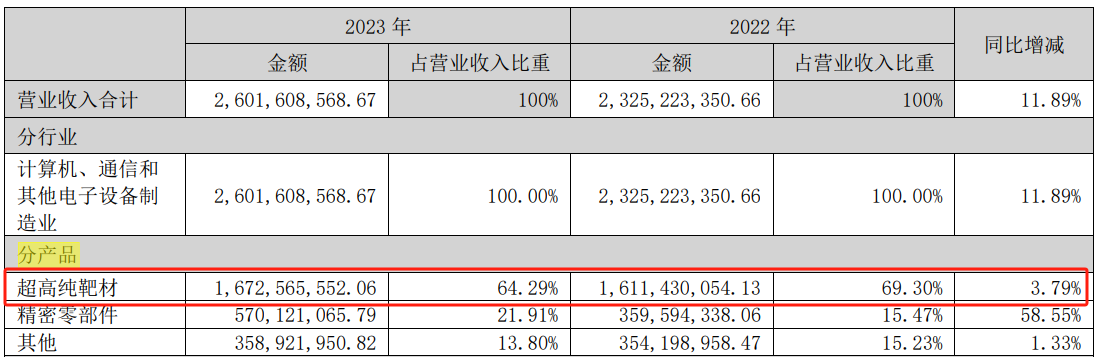

2023 年公司溅射靶材业务实现营收16.73 亿元,营收占比64.29%,主要用于半导体集成电路,少量用于显示面板行业。

2、业绩稳健,盈利能力强

2020年以来,江丰电子整体增长稳健,收入逐渐扩大,2022年公司业绩出现爆发,营收23.25亿,同比增长45.88%,净利润2.64亿,同比增长147.91%。

2023 年公司收入增速下滑主要是因为半导体行业周期下行、地缘等因素综合影响,下游半导体行业以及显示面板行业需求较弱。

今年一季度,随着下游半导体和显示面板行业逐步复苏,公司收入增速提升至 36.65%,同比大幅改善。

除了利润端,公司在盈利端在行业内的优势更加明显,并且同样出现复苏预期。

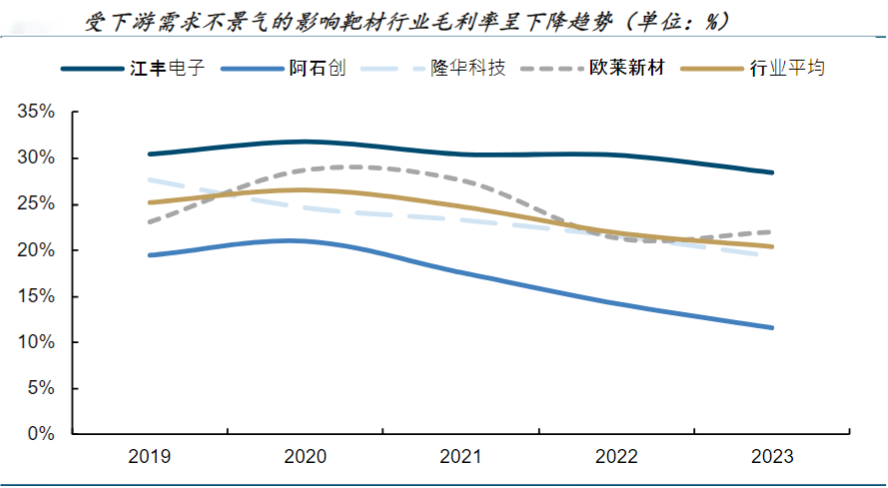

2021-2023 年,公司综合毛利率在 25%—30%区间波动,2023 年超高纯靶材业务受行业

需求下滑和竞争加剧的影响,毛利率下滑至 28.45%。

虽然行业整体处于弱势,但江丰电子仍旧稳稳保持着行业第一的优势,毛利率远高于其他公司。

今年一季度,伴随着行业复苏,公司综合毛利率为 31.97%,同比增长0.17个百分点。

3、合作国际知名客户,应收账款周转快

公司凭借在半导体用超高纯金属溅射靶材积累的技术经验,快速占领市场,并且拿下了国内主流芯片代工企业的订单。

目前,公司是台积电、中芯国际、SK 海力士、联华电子等全球知名的芯片制造企业的核心供应商。

和行业内信誉高的大公司合作,给公司带来非常大的好处。因为这些客户资金充足,付款周期短,加快了公司应收账款周转率,提高了公司现金流。

2021—2023 年,公司应收账款周转天数分别为 70 天、62 天和77 天,今年一季度公司应收账款周转天数略有上升至 85 天,但仍优于行业均值(100 天)

技术优势,客户优势成就了江丰电子稳健的业绩和强盈利能力,接下来,江丰电子还有哪些看点呢?

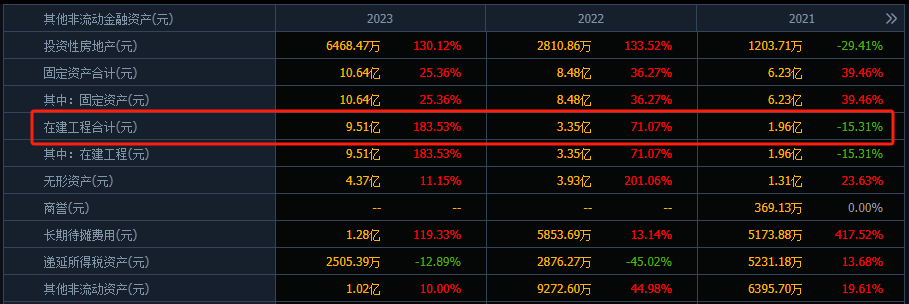

1、在建工程快速增长,公司积极扩产

江丰电子的客户台积电、中芯国际等都是代工巨头,对光刻胶、溅射靶材等原材料需求大,公司要维持市场占有率,产能就要不断提升。

从公司资产负债表的在建工程上看,江丰电子近两年扩产的速度确实在加快。

2021年,公司在建工程仅1.96亿,2023年直接飙升到9.51亿,同比增长183.53%,这还不算这两年在建工程转固定资产的情况。

根据公司官网消息,8月1日,江丰电子的年产15万片集成电路核心零部件产业化项目正式开工,未来公司产能将会进一步释放。

除此之外,在上游原材料方面公司也在布局,江丰电子生产高纯溅射靶材所需要的原材料主要为高纯铝、高纯钛、高纯铜等高纯金属原材料,在主营业务成本中占比较高。

2020——2023 年直接材料占公司主营业务成本比重分别为 76.47%、75.83%、75.20%和 72.76%。

为了控制成本和保证原材料的稳定性,2017年公司就募集2.1亿资金,用于建设年产400吨的用于平板显示器的钼溅射靶材坯料和年产300吨的电子级超高纯铝。

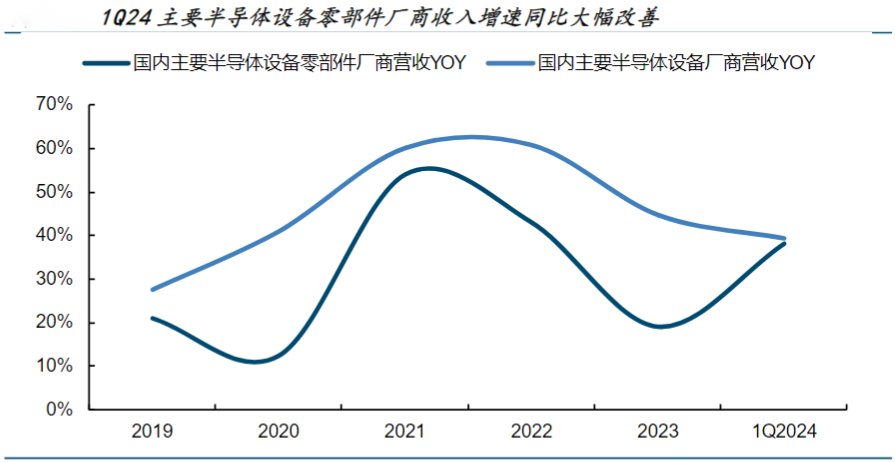

ASML批量交货,半导体需求强势复苏

ASML一季度中国大陆订单持续交货,在中国大陆销售额 25.92 亿欧元,占比已提升至 49%,里面有很多 2021—2022年积压的中国大陆客户订单。

ASML 设备交付量的提升,反映国内逆势扩产以及对半导体设备的强劲需求。

同时,随着终端库存去化完成,设备厂商对零部件厂的拉货已经重新逐步开始,晶圆厂资本开支呈现初步复苏的迹象。

目前,下游需求改善,部分晶圆厂稼动率在 2024 年一季度开始回升,根据各公司公告,一季度中芯国际和华虹的产能利用率分别为 80.8%和 91.7%,分别环比提升了 4 个百分点和 8 个百分点。

总结一下,江丰电子凭借深厚的技术护城河,牢牢占据了国际主流晶圆代工厂的重要客户位置,随着半导体市场持续回暖,公司的盈利预期将会持续改善。

而且,国内的半导体市场依然保持高速增长,中低芯片正在进行大规模的国产替代,这样将会进一步提升公司整体的市场份额。

凭借这些看点,江丰电子接下来的业绩表现确实值得期待!

本文作者可以追加内容哦 !