研究银行股时,董宝珍老师@凌通价值投资的《价值投资之银行大博弈》一书给了我极大的启发。书中董老师深刻论证了银行业资产质量、盈利能力好转的趋势。经过自己的学习及独立思考,个人非常认同董老师的判断,现将个人理解的银行股投资机会阐述如下:

一、银行业基本面底部区域大概率确立:

银行业做的是资金生意,关注要点在于盈利能力和资产质量。银行的营业收入包括净利息收入、净手续费及佣金收入以及其他净收入,其中净利息收入占比最高。净利息收入=生息资产*平均收益率-计息负债*平均成本率,净利息收入的高低直接与规模、成本及收益挂钩。

营业支出中占比最高的两项分别是业务及管理费和信用减值损失。其中业务及管理费是开展业务必须支出的人工、设备、场地等支出,信用减值损失则用于应对资金运作中的风险。监管有拨备覆盖率的相关考核,资产质量越差,需要计提的信用减值损失越高,营业支出越大,对净利润的影响也就越大。

我认为,银行业资产质量底部已大概率确立,盈利能力处底部区域,虽仍有可能下行,但下行空间已十分有限。

1、银行业资产质量底部确立:

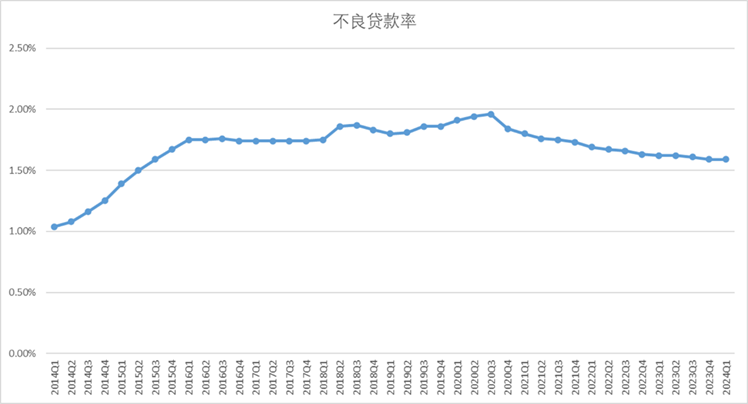

自2015年供给侧改革以来,银行经历了部分行业不良爆发的阶段,在2020年三季度达到1.96%的顶峰后,行业不良率整体呈现下降趋势。

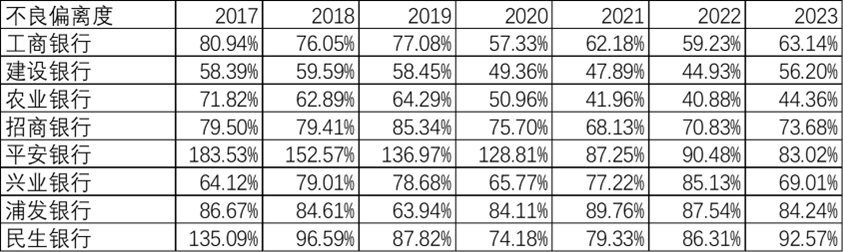

不良率改善的同时,银行业对不良的认定标准整体趋于严格(下文主要以八家主要银行数据作为样本数据进行分析),八家主要银行不良偏离度数据如下:

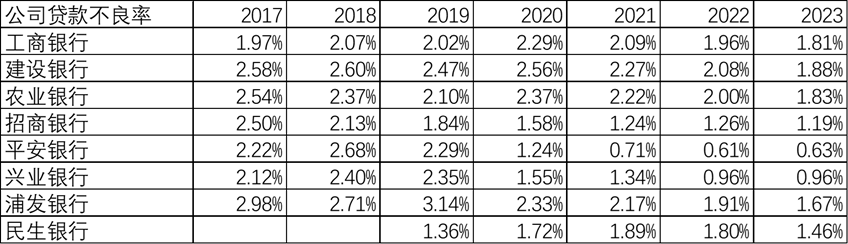

从贷款结构看,对公贷款不良率在2020年后持续下行。

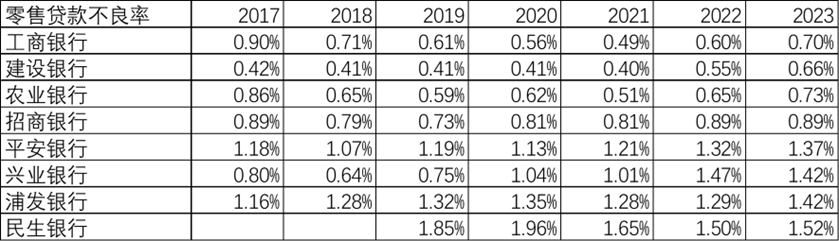

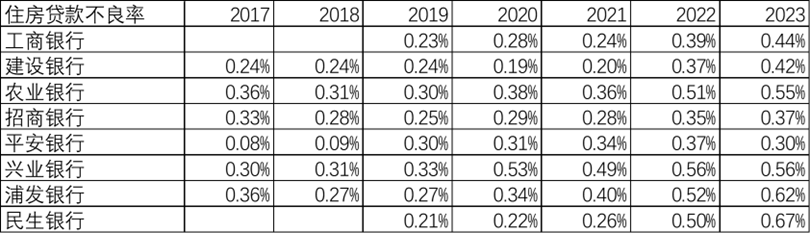

与对公贷款不同,零售贷款从2020年起整体呈上升趋势:

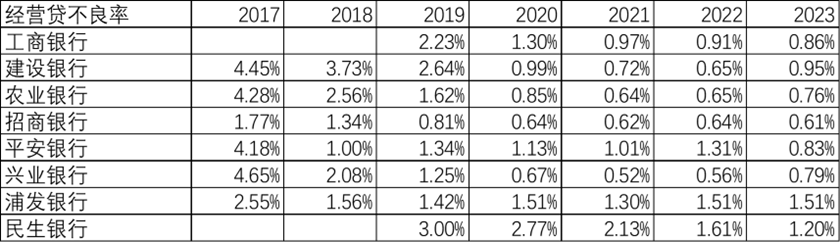

零售贷款中,经营贷不良率整体平稳:

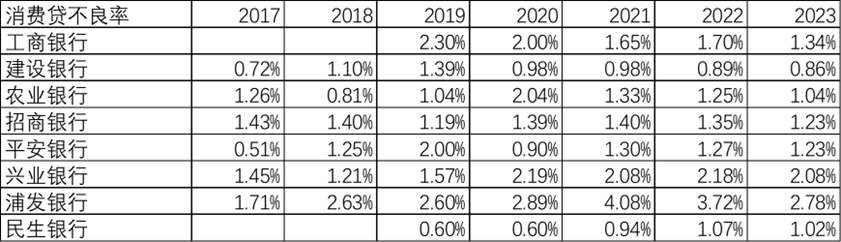

消费贷不良率在2020年后整体微升:

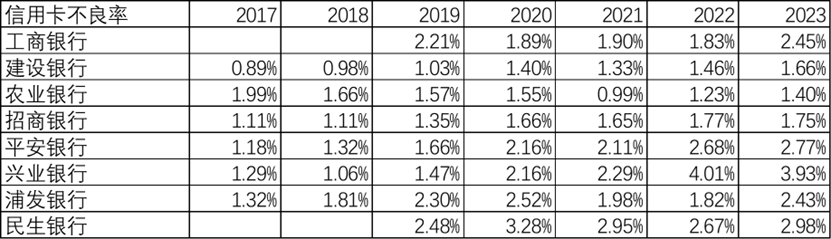

信用卡不良率从2020年起恶化较为明显:

住房按揭贷款不良率则从2022年开始恶化:

综上可以看出,银行对公贷款资产质量持续好转,零售贷款资产质量有所恶化,但零售贷款较为分散,不易出现对公贷款那样的部分行业不良的集中爆发,据此我们认为银行业整体资产质量已趋于稳定,呈现出持续好转的趋势。

相较不良率,不良贷款生成率可以更直观的反映银行当期资产质量的变化,以下是最早上市的16家银行整体不良贷款生成率数据:(引用自公众号:王剑的角度)

可以看出自2020年后,整体不良贷款生成率数据持续下行。

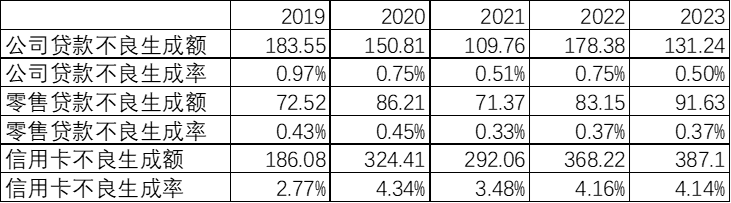

招商银行是上市银行中少有公布此数据的银行,招行不良贷款生成率数据如下:

从上表可以看出,公司贷款不良生成率已趋于稳定,零售贷款中,信用卡不良生成率于2020年后处于高位,但整体不良生成率稳中有降,与行业趋势一致。(顺便聊一句,从信用卡不良率仍处爆发状态的情况看,消费的回暖仍需时日)

关注贷款率和逾期贷款率数据也印证着银行资产质量的好转。(引用自公众号:王剑的角度)

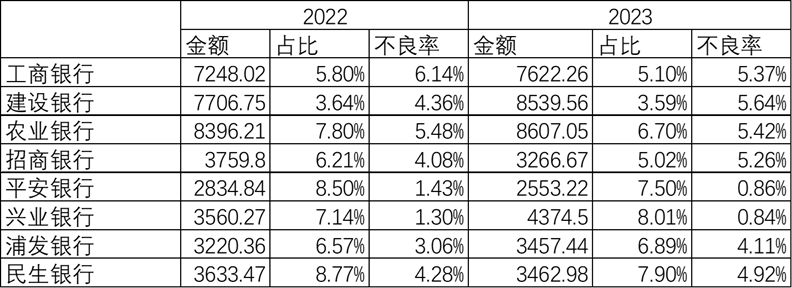

市场较为关注房地产行业下行对银行业资产质量的影响,以下是八家主要银行房地产贷款占贷款总额的比例及不良率:

可以看出房地产行业不良率虽处于爆发状态,但整体占比不高。在穿透管理和非标回表等监管要求下,各家银行在房地产相关表内、表外业务上公布数据均较为详细,房地产行业下行对银行资产质量的影响并不显著。

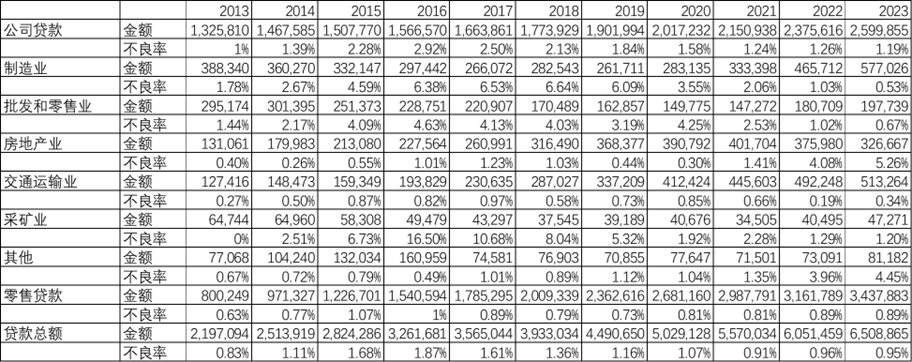

银行业在处理供给侧改革导致的资产质量问题时,压缩问题行业贷款规模,待行业调整到位后重新增加贷款规模是很清晰的调整路径。下表是招行的分行业贷款规模及不良率数据:

制造业、采矿业是受供给侧改革冲击较大的行业,招商银行在2015年-2019年压缩了相关行业贷款规模,2020年资产质量好转后又开始增加贷款规模。批发和零售业呈现出相似路径,在不良率爆发的2015年-2021年,贷款规模持续收缩,不良率改善后,贷款规模即开始回升。

折射到房地产业,2022年开始不良率爆发,与既往调整路径相同,招商银行迅速压降了贷款规模,降低房地产行业下行对资产质量的冲击。

今年一季度,招商银行对房地产行业贷款同比增长,或是因为不良率好转,或是因为政策要求所致。不论哪种原因,我们应该认识到,房地产行业政策底已基本明确,风险进一步爆发的概率在降低,加上房地产相关贷款在银行资产中的占比并不高,房地产行业对银行业资产质量的影响有限。

综上,我们认为银行业资产质量的底部已大概率确立。

2、银行业盈利能力处底部区域:

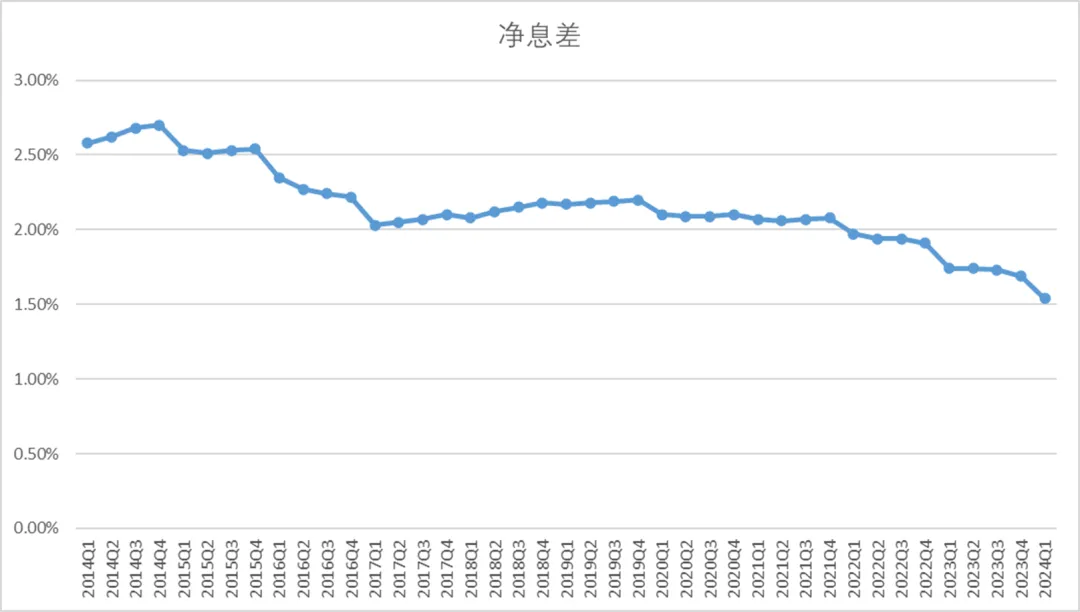

近10年,银行业净息差持续下行,从2014年四季度2.7%的高位已降至今年一季度1.54%的低位。

公众号“王剑的角度”对上市银行整体净利润增速做了归因分析:

可以看出,不考虑其他非息收入的情况下,净息差下行是拖累银行利润增长的核心因素,而生息资产规模扩张和减少资产减值损失计提是近几年稳住银行业绩的核心因素。

对银行而言,净利润留存是补充核心一级资本的主要方式,净利润增速下降会影响资本的补充,进而影响风险加权资产的增长,进而会影响银行对实体经济的支持。根据公众号“王剑的角度”测算,如果要保持信贷规模7%左右的增长,净息差应至少维持在1.68%的水平,当前净息差已跌破此水平。

银行的非息收入中,手续费及佣金收入受保险行业报行合一及资本市场低迷的影响,难以贡献营收增量。营收增长的重任还得依靠净利息收入。

在资产质量持续好转的情况下,银行业拨备覆盖率处健康水平,但行业内部分化严重,如招商银行拨备覆盖率超过400%,而浦发银行、民生银行则在监管要求的边缘徘徊,许多银行已不具备通过减少拨备计提调节利润的能力。

这些因素共同影响下,稳住净息差显得尤为关键。

收益端受贷款需求和竞争影响仍处于低迷状态,降低成本端成为关键。2023年下半年存款挂牌利率三次调降,今年7月25日,工农中建交及邮储银行集体下调存款挂牌利率,随后股份制银行纷纷跟进。这些调整是稳净息差的明确信号,这是我们认为银行盈利能力处在底部区域的原因。

资产质量底部确立,盈利能力处在底部区域,我们认为银行业基本面已处在底部区域,进一步恶化空间有限,基本面好转值得期待。

二、估值仍被低估:

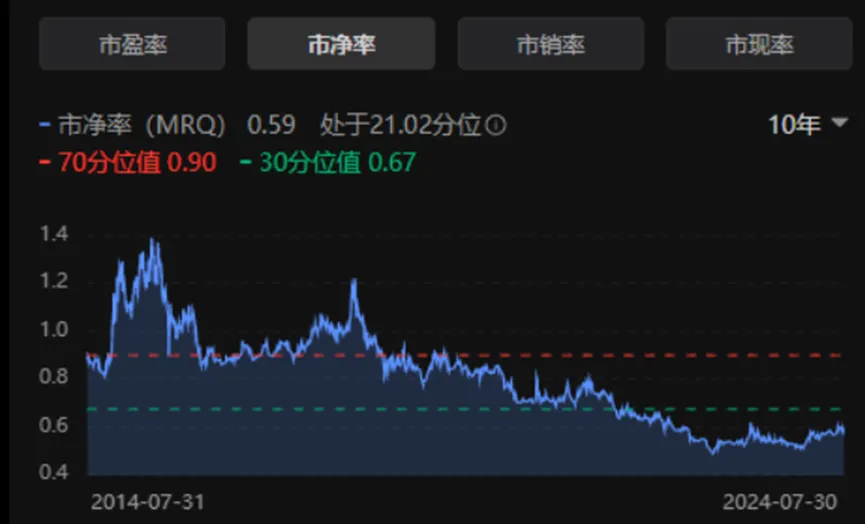

今年以来银行迎来一波上涨行情。

虽然受益于高股息行情,但与处在景气周期的周期股和估值合理、分红大方的电力股不同,银行股的高股息是由极低的估值导致的。

即使经历了一波上涨,银行股市盈率、市净率仍处极低位置。

(数据来源:同花顺)

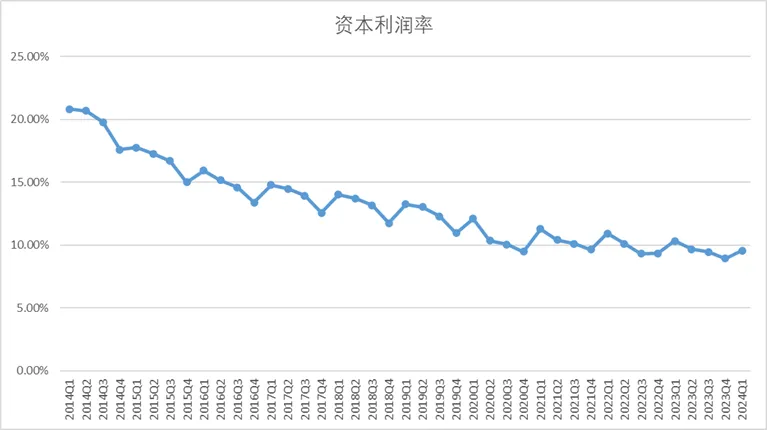

银行业是特许经营行业,平均总资产收益率1%左右,平均净资产收益率10%左右。部分优秀的银行,如招商银行,平均总资产收益率1.3%左右,平均净资产收益率16%左右。

特许经营、净资产收益率优于平均水平,银行业估值却远低于平均水平,这是极不正常的现象。

董宝珍老师在《银行大博弈》一书中提及一个细节:“在中国资本市场,上市的银行是中国管理水平最高、抗风险能力最强的银行,但现实是这些优质银行的市净率很多跌到0.5倍,而风险较高的小银行的场外交易价格却从来没有低于1倍市净率过。也就是说,资产质量差、风险承受力弱的小银行的价格比资产质量好、管理水平高的大型银行贵1倍。”

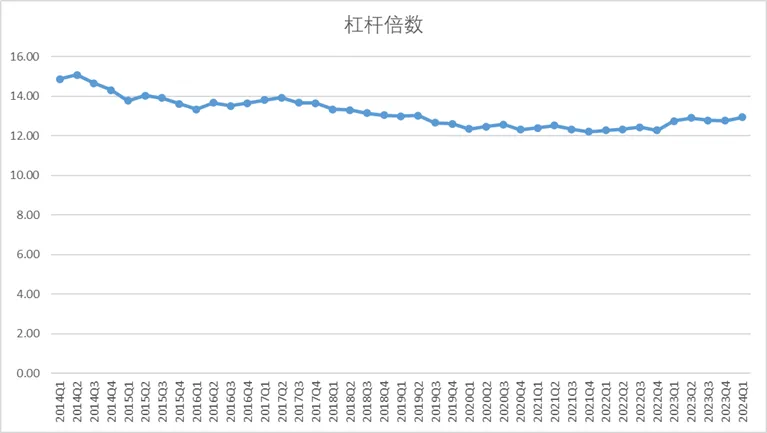

自2013年中国版巴塞尔协议Ⅲ资本新规实施以来,银行业杠杆倍数从高点的15.08倍降到一季度的12.93倍,经营风险在降低。经营风险降低、资产质量企稳、盈利能力较大概率筑底回暖,市场给予银行的估值却仍未能反映这些变化。

低估值意味着悲观预期,意味着基本面不进一步恶化时,股价回撤的空间有限,意味着基本面好转时,潜在的戴维斯双击的可能性。

我们认为,伴随着银行基本面底部的确立,未来基本面好转的概率远高于恶化的概率,低估值既给了我们较高的安全边际,又给了戴维斯双击的潜在收益空间。

三、银行业是经济回暖的先行指标:

因为银行业的经营特性,经济下行时,银行业的经营数据下行慢于普通行业(资产质量变化的滞后、拨备计提对利润的调节等);而经济上行时,银行业的经营数据改善又可快于普通行业,具体体现在:

1、投资机会增加带动资金的活化,进而带动银行业成本端的降低;

2、投资机会增加带动贷款需求增长,贷款规模、利率上行带动收益端增长;

3、资产质量好转;

4、生息资产规模、净息差提升,资产质量好转带动银行利润增长。

董宝珍老师在《银行大博弈》开篇有一个观点我非常认同:投资机会源于客观事实和主流认知的偏差。在好的经济环境中,我们习惯于用乐观的预期(估值)投资企业美好的未来(基本面),但在坏的经济环境中,这种做法面临着巨大的回撤可能(双杀)。坏的经济环境中,投资于预期悲观,但基本面好转的标的或是更优的选择,银行股正是这样的选择。

基本面底部大概率确立,使低估值的银行股具备较高的安全边际,剩下的只需要交给时间,静待经济的复苏,带动基本面的明确改善。

在当前的环境中,银行业信用卡不良率高企提示我们消费回暖仍需时日,银行股的基本面底部大概率确立,但消费股的基本面底部仍待观察,从资产品类选择的角度看,银行股是更优的投资选择。

#三折叠屏新机来了?产业影响几何?##牧原单月赚超30亿,猪企好日子来了?##茅台H1净利约417亿元,如何解读?#

$上证指数(SH000001)$$创业板指(SZ399006)$$银行(BK0475)$

本文作者可以追加内容哦 !