光伏产业谁比较滋润分析了整个产业链,结论是,若买硅料公司,还的看现金流充裕的龙头,

上篇了解了通威有没有钱,可回看通威见底了吗,今天继续从财报端分析大全能源,希望在艰难的光伏市场,能给深套牢的朋友,一点曙光和客观的分析~

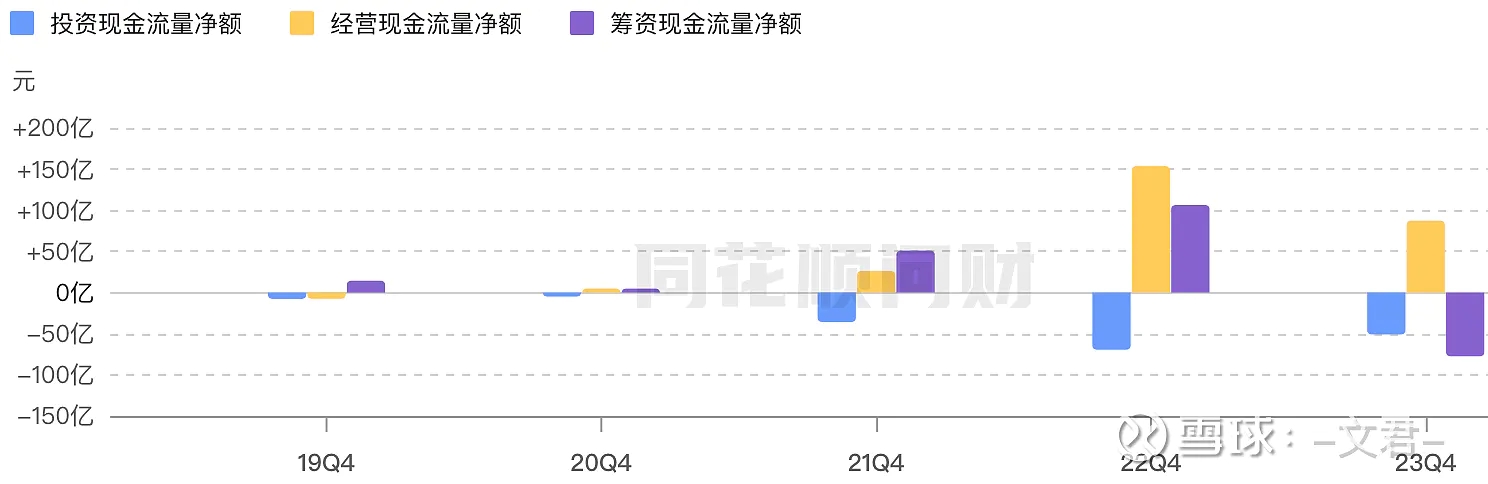

(一)净额

1.大全2023赚到手里的现金是87亿,同比下降了43%,比通威减少幅度大多了(-30%),

投资扩张比通威谨慎的多,并未大幅扩张,

筹资:同时,没有向外借钱,还分配了77亿的现金股利,

赚到手的现金少了,那么原本账上有237亿的现金,只剩196亿了。

2. 2024Q1

经营:所赚到手的钱已成-17亿了,同比下降131%,情况比通威好(-162%),

投资:扩张5.5亿,也同比下降70%,

筹资:但至少没有向外借钱,大全和通威一比,将谨慎体现的淋漓尽致,

现金:好在去年还剩下196亿,Q1还剩174亿,是营收的近6倍,账上现金还是很充裕的,够活好一阵子,

由此也能看出大全经营者的理念,但是龙头通威大幅扩张,待行情回暖后,大全和通威的差距怕是会拉大了。

(二)资产负债

2024Q1

1.资产端:流动资产:219亿

2.负债端:无短期借款,只有欠供应商的4.86亿,以及未交付的货物9.3亿,占收入的1/3,通威的比例是20%,在手订单情况比通威好,

不过,从增长情况看,依然是同比下滑的。

3,划重点,没有长期借款,这报表,干净的哟,在当下这个环境,真是一股清流啊~

4.净资产:442亿,

5.大全流动资产虽然较少,但是不论是从净资产还是‘干净的报表’,市值417亿,市场已投票,

一切(市值)都是有迹可循啊~

(三)8、9月市场情况

8月硅片价格以底部震荡为主,个别尺寸可能会小幅下跌;

9月中下旬终端提前备货,需求刺激推动硅片涨价。

再加上大市的抬升,已深套牢割不掉的朋友们,也不要太难受了。

下篇了解tcl中环。

谢谢这么优秀的你还关注了我,欢迎转评赞!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

#光伏锂电狂飙,新能源赛道触底了?# #光伏设备突然大涨,持续性几何?# $隆基绿能(SH601012)$ $通威股份(SH600438)$ $大全能源(SH688303)$

本文作者可以追加内容哦 !