,时长03:39

切换到横屏模式

继续播放

Your browser does not support video tags

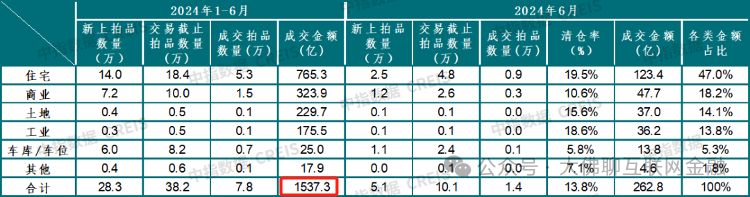

买不完,根本买不完。 法拍房挂牌量还在上涨。 据中指研究院数据,2023年全国法拍房数量同比增加36.5%。 接着到2024年上半年,全国法拍房挂牌量同比增长77.76%。 在无人关注的角落,法拍房数量还在以惊人的速度飙涨,然而挂牌量是多了,成交量也多了,但成交额却降了。 今年上半年,全国法拍房成交量为7.85万套,比去年同期的7.42万套,增加了5.8%。 但总的成交金额1537.3亿元,却比去年同期减少了43.2亿元,下降了约3%。

拍卖出去的房子多了,最后收回来的交易额反倒跌了,说明成交均价在去年的基础上,又跌了近8%。 去年法拍房成交均价为5584元/㎡,今年上半年降到了5147元/㎡。 其中住宅均价从9606元/㎡,降到9075元/㎡。上半年住宅类法拍房成交价整体只相当于评估价的七七折,去年同期都还有八三折,这个降幅还是非常明显的。 法拍房作为二手房的价格底线,其成交价势必会影响到二手房价格,并且法拍房数量还在增加中,潜台词就是正常的二手房还未跌到位。 这两年二手房变现没那么容易,当初高杠杆买房的,一时套现不了,又还不起贷款,就只能被银行收走法拍。但一般从断供到起诉再到被拍卖,至少需要一两年的时间,因此现在挂牌出来的法拍房,很多可能是来自于两年前的断供房,时间上有个滞后。

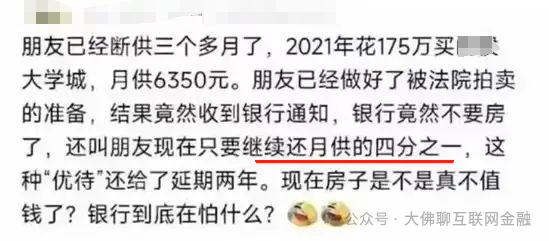

按这个时间看,法拍房的数量估计还有得涨,地产的风险大概率是没有释放完的,传导到银行等金融机构的风险,就会更晚一些。不过今年开始,相关风险已经露出点苗头了,银行开始非常谨慎的拒收断供房了,并且还主动给业主降月供、延期还贷等。

之前房产被视为优质抵押物,是建立在房价持续上涨的基础上,但如果房价普遍下跌,抵押物越来越不值钱,它可能就不再是一个优质资产了,选择躺平把房子丢给银行处理变现,自己撒手不管当失信人的借款人就会越来越多,这时候法拍房也就越来越多。 但到这时,即便是把房子拿去法拍变现,也极大可能收不回原来的贷款本金,因此银行也不乐意干这亏本买卖,在还贷上开始让步,想把不良率控制下来。 不过这并不是轻易能控制住的,如今法拍房的数量依旧每年都在增加,且成为被执行的老赖数量,每年也在增加,截止今年8月,失信被执行人已经达到840万人,说明把房子拿出来拍卖的数量还会增加。

当法拍房的成交占比逐步上升,用市场价七八折甚至五六折的价格来砸盘卖,低价房源多了,抢占了部分市场后,正常的二手房价能稳住吗? 因此从法拍房的角度看,在法拍数量见顶前,房价都很难触底,没跌到位之前,成交量也很难起来。当法拍房数量开始下降了,估计市场才会趋于稳定,这时哪怕要回撤,回撤的空间也会缩小。 到时候大批量的法拍房,估计就得由上面出手消化,以低价收购来作为保障房或公租房,以租养贷,也起到稳楼市的作用。

当房价稳了,市场估计才能真正好起来,骂归骂,但地产真半死不活了,各行各业也会被拖累。哪怕是股市,在房价不稳时,也会遭遇股民基民减持赎回,变现后去还房贷。因此很多东西,价格趋于稳定才是最好的。

关注我们:大佛聊互联网金融(ID:lsdf628)。

温馨提示:转载敬请注明原创作者及文章出处,微信号转载可申请开白。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。