$海印股份(SZ000861)$

作为“广州最牛二房东”的海印股份,现金奶牛名不虚传,明明近几年账面都是亏的,但是经营性净现金流都是正的,为净流入,而其他不少企业则明明是账面有利润,但是经营性净现金流却为负,究竟谁才是盈利的?

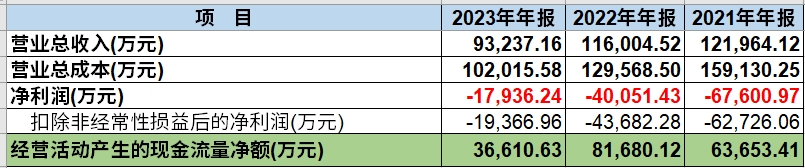

看上表就知道了,明明21-23年净利润分别为亏损了6.76亿元、4.01亿元、1.79亿元,但是经营性现金是净流入了6.37亿元、8.17亿元、3.66亿元,都说“不以结婚为目的的谈恋爱都是耍流氓”,如果长期账面有利润而经营性净现金流为负(净流出)的企业大家就要小心了,一种情况是确实有大量欠款收不回来,另外一种情况就是业务造假了。

海印为啥会出现这种情况呢,主要原因就是它营业总成本里面有很多都是不需要付现金出去的,比如前面提到过盈利资产中投资性房地产每年有8000多万元的折旧摊销进入了成本,这是财务的一种处理,但是该部分资产实际不会发生价值的折损,200万元的商铺,30年给折旧完了,但是30年后他售出的价格还是200万元甚至更高,这是房地产作为生产资料和其他制造业机器设备作为生产资料计提折旧最大的区别(机器设备按10年计提折旧,10年后就真没啥价值了)。

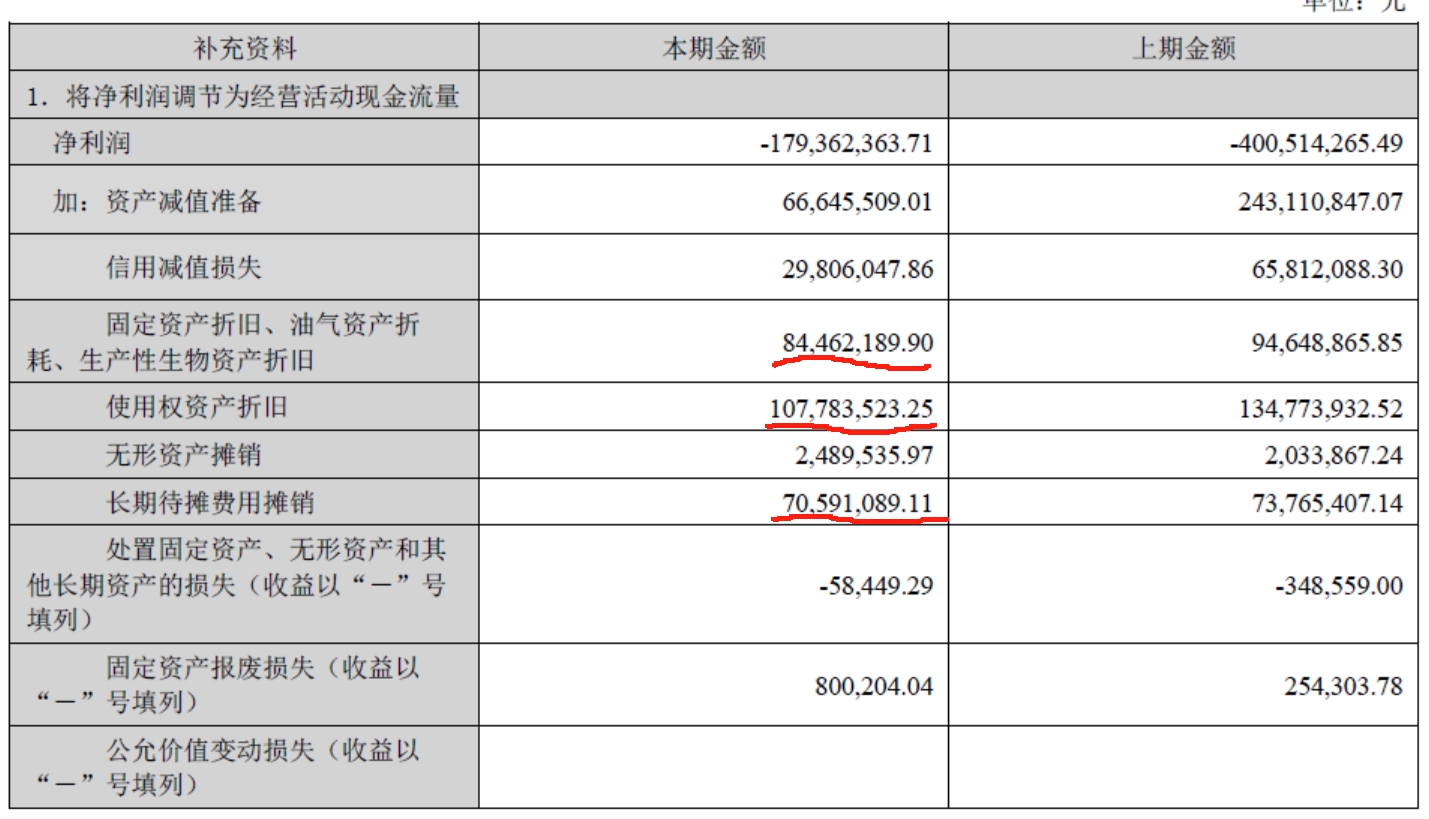

大家可以再看看下面海印2023年现金流量表附表,净利润亏损了1.79亿元,但是从现金流出的角度,资产减值准备、信用减值损失、固定资产折旧(主要是投资性房地产折旧)、使用权资产折旧、无形资产摊销、长期待摊费用摊销几个成本大头都是不需要支付现金的,因为以前年度已经付了,也可以理解为前面的股东已经出钱了,所以对于当前持股小股东来说,可以间接视同为收益了,一旦这部分资产出售会有大额利润(比如长期待摊费用就是拆迁对应的展贸城资产摊销,预计拆迁收入超过14亿元,账面成本多年摊销后只有7亿左右,利润6亿以上)。另外海印业务还有个特性就是作为二房东,收入大部分都是按季付现的,欠款较少。

那么,说了这么多,海印流入的钱到哪儿去了?海印负债总额从2021年69亿元降到了2023年的50亿元,降了差不多19亿元,而21-23年经营性现金是净流入了6.37亿元、8.17亿元、3.66亿元,合计18亿元,说明近三年困难时间海印还有很好的现金流入,并把这部分钱拿去还债了。

总结:你说是通过增发圈了钱也好,至少前面几年的中国股市消费者为海印打下了这么好的资产基础,现在应该是分享果实的时候,特别是18亿拆迁真的落地,海印再想法打折抛掉20亿元在开发地产项目包袱,通过收购新质生产力企业实现华丽转身的可能性是相当大的!那么,去了三板后作为海印小股东的你是走是留?大家自行决定吧!留下的大家就要抱成团,维护好自身股东权利!

本文作者可以追加内容哦 !