大家好~

今天一早,手机就滴滴滴响个不停,朋友小蓝发来一连串的信息:美股怎么啦,咋跌这么多?

随后一整天,不断有弹窗提醒我,不只是美股,日本股市跌了13%,韩国股市跌了8%...

图源:WIND

全世界都在下跌。久违的,似乎又回来了。

到底发生了啥事?咱们又该怎么应对呢?

01

这波下跌的导火索,和日本央行加息,引起全球流动性紧张有关。

先别被专业术语劝退,整个过程并不复杂——

上世纪90年代,日本经济低迷,为了刺激内需,日本央行执行「零利率」,希望大家多多消费、投资。

不过,那会儿的日本人都忙着还债。手上还有钱的人,不满足国内存款利率太低,把目光瞄向海外。

他们通过借贷低利率的日元,兑换成外币后向海外高利资产投资,实现套取利差收益的目的。

比如借日元的成本是1%,美元存款的收益率是5%,他们就能赚到4%的差价。

其中,如果日元一直贬值,也就是外币资产升值,套利者还能赚到汇率的钱,整个过程是:

(1)向银行借入100万日元,利息成本是1万日元;

(2)在汇率为1美元换100日元的时候,将100万日元换成1万美元;

(3)买入1万美元存款,利率是5%,一年后得到10500美元的本息和(或者买入股票、债券收息);

(4)假设此时日元贬值了,1美元可以换到120日元,手上的10500美元就值126万日元。

(5)还给银行1万日元利息,套利者们净赚25万日元(126-100-1)。

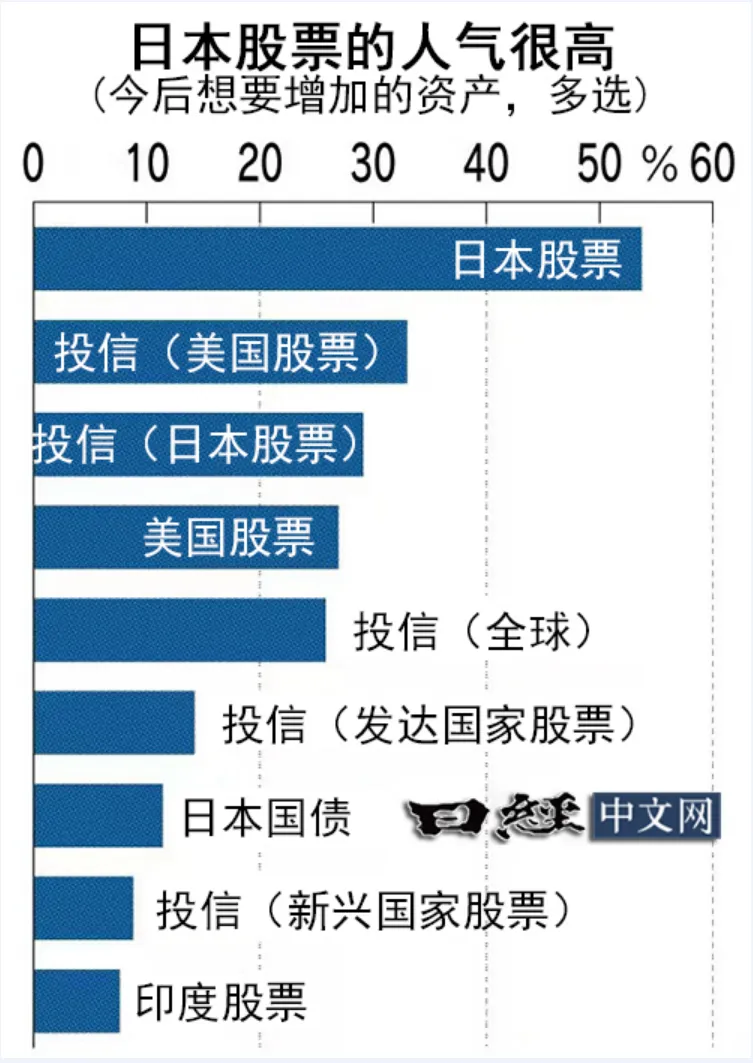

过去,有不少人借日元,买日股、美股,赚得盆满钵满。

图源:日经中文网

不难发现,这个模式要玩转,有3个关键要素:低利率的日元、日元保持贬值、高收益的资产。

最近,这三点都松动了。

02

今年3月,日本央行结束负利率。7月31日,日本央行再次加息0.15%。

套利模式迎来反转——

加息意味着借钱的成本升高,套利者赚到的钱变少。

本来借1%的利率,买2%收益率的产品还有的赚。

现在要还的利息多了,没有盈利空间,只能卖出资产,买回日元平仓。

买日元的人多了,日元开始升值,1美元换到的日元变少。

慢慢地,有人发现,就算手上的外国资产还赚钱,但日元升值太快,换算成日元就是亏损的。

原先1万美元的资产能换成160万日元,现在只能换140万日元了。

假设借的钱是150万日元,还得倒赔银行10万。

于是,更多人开始「平仓」:卖出手头的资产,换回日元,带来全球风险资产下跌,日元由此大涨。

另外,今年一路狂飙的美股,也有点「涨」不动了。

最新的美国就业数据不太给力。

美国有三分之二的GDP,是靠居民消费撑起来的。

消费的第一步就是手上有钱,得有工作,所以就业数据一直被美联储看重。

7月的非农就业数据显示,就业人数低于预期,失业率倒是连续第四个月升高。

如果经济真的下滑,就会影响企业盈利,作为「晴雨表」的股市先跌为敬了。

03

总体上看,这波下跌的「锅」得让流动性来背,和经济基本面的关系不大。

比如日本央行敢加息,也是因为大家工资上涨,买买买带来了通胀,高于央行的小目标。

但经济学里有个「预期自我实现」的说法,就是你觉得未来会差,未来就会真的变差,比如:

股价下跌→家庭财富缩水→消费者减少消费→企业收入、盈利下降,股价下跌...

预期会因此不断自我实现,让经济被按在地上持续摩擦。

所以当务之急,是别让金融市场冲击到实体经济。

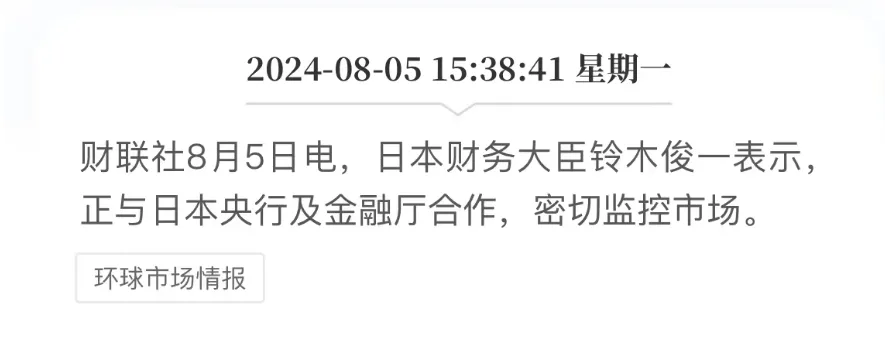

今天跌了13%之后,日本央行表示「股价由市场决定,政府要平心静气做决定」,但会「密切监控市场」,防止事态恶化。

图源:财联社

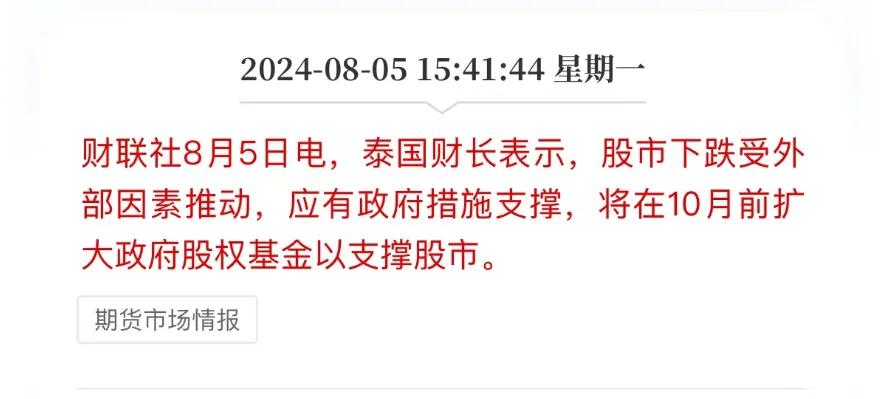

泰国反应速度更快,已经喊话「国家队」进场。

图源:财联社

值得一提的是,今天外部市场恐慌蔓延,对A股的影响比较小。

主要是外资从前两年就一直流出,该卖的估计都卖差不多了。

这也能反应咱们股市的风险,释放得比较充分。

跌幅比较大的,是投资海外市场的QDII基金,比如日经ETF、纳指科技ETF都跌停了。

除了跟踪的指数在跌,这些场内基金之前因为被追捧,导致「溢价」太高。(有人愿意出1.1,买净值1块的产品)

追高的朋友,撞上了「价值」和「估值」的双杀。

04

最后,说说咱们可以怎么做。

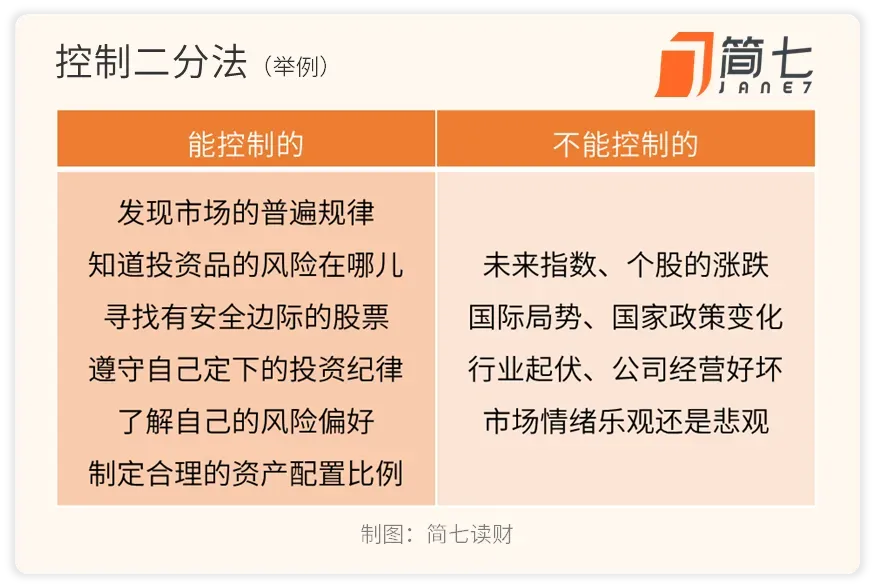

之前跟大家介绍过一个思维小工具:控制二分法。

生活中的事情,可以分成两类:我能控制的、我控制不了的。

重要的是区分我们可以改变什么,不能改变什么,把时间花在可以改变的事情上。

比如全球股市会跌多少、日本央行接下来怎么做、人民币会不会升值...

这些事情都超出了我们能掌控范围,无论你是乐观兴奋或者担心忧虑,并不能左右事情的发展。

那我们能控制什么呢?这里列了些可以做的事——

拿极简投资来举例——

第一步,了解投资品的过去,通过历史数据对收益、风险做到心中有数。

极简将80%的资产投向中美两个股市,长期收益率大约在7%左右。

底层逻辑,赚的是全球龙头公司带来的价值成长。

但策略的短期波动很大,平均每两年出现一次10%以上的跌幅,最大跌幅能达到25%,有起有伏才是常态~

图源:且慢app-搜索「简慢组合」

第二步,了解赚钱的本质:成本越低,赚得越多。

没有人喜欢下跌,但如果能在市场下跌期间买入,这可能是最佳投资机会之一。

理由很简单,咱们之所以投资,是相信资产长期会上涨。所以市场终将回本的话,下跌时投资的每一块钱,可以在未来赚更多。

比如25%的下跌,需要上涨33%才能补回亏损。如果你认为市场复原将花费:

一年,那么你预期的市场年报酬率为33%两年,那么你预期的市场年报酬率为15%三年,那么你预期的市场年报酬率为10%四年,那么你预期的市场年报酬率为7%五年,那么你预期的市场年报酬率为6%

可以看到,你能赚多少,在出价的那刻就决定了。

第三步,了解你自己,制定投资计划。

通过财富水池分配完手头资金后,你可以将「金鹅池」中不超过30%的资金投入到极简中。

这笔闲钱长期不用,能够承受波动,慢慢积累财富。

另外,建议大家采用定投的方式,分批参与投资,降低高点被「套牢」的风险。

比如开头提到的朋友小蓝,已经定好两个计划,一是正常每周定投极简;二是一旦极简跌幅达到她的预设目标,就将资金分批买入。

如果没有多余的资金买入,或者有点害怕,给你的建议是「别看账户」。

《投资的怪圈》这本书提到,处理经济损失(股票亏损)的大脑区域与应对致命危险的区域相同。

失去金钱是痛苦的。如果没有健康的生活方式,不能安心睡觉,情况可能会更糟。

05

我从《金钱心理学》读到一句话:

「作为一名投资者,你成功的决定因素是你如何应对间歇性出现的瞬时恐惧,而不是你如何度过年复一年的无聊巡航。」

降低恐惧的方法,就是在最坏的情况发生时,已经做好充分的准备,按部就班地执行对应的步骤:

紧急预备金、不要借钱投资、认识自己、了解投资品、资产配置控制风险、定投...

这些事情很像老生常谈,并不如某些高超的方法技术吸引人,但它们的目的也并不是为了提高报酬,而是让自己立于不败之地。

接受世界的「无常」,那么按照全球经济向上发展的趋势,坚持长期投资,大概率会收获好的结果。

好啦,全球股市大跌的话题和你聊到这里,希望能让你不再焦虑,睡个安稳觉~

本文作者可以追加内容哦 !