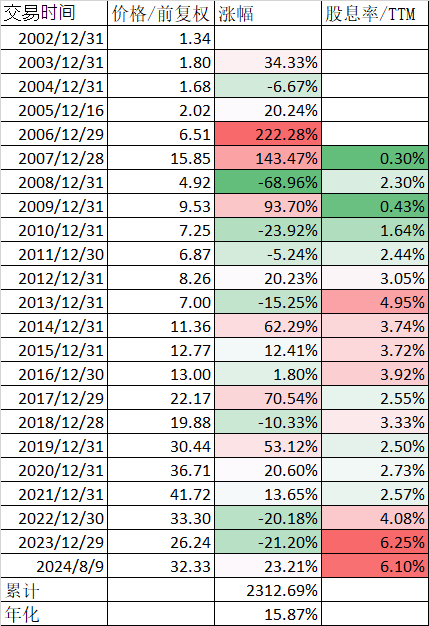

做不好投资的最大问题是什么?是缺乏对“锚”的深刻认知。我们以大众情人招商银行为例。从2002年上市以来,一直到2024年8月9日,按照分红再投的前复权计算,21年多总共上涨了2312.69%,年化收益率15.87%,远远超过同期的沪深300指数:

但这个15.87%的收益,不是每年都涨15.87%,而是涨跌多的年份如2006年,涨了222.28%,跌得多的年份,如2008年,跌了68.96%。即使是去年和前年,招商银行也分别下跌了21.20%和20.18%。历史上可以类比的2010年和2011年,分别下跌了23.92%和5.24%,也没有前几年跌的多。

我们再来看看招商银行的股息率(以下都按照TTM计算),历史上最低的时候发生在2007年10月31日,只有0.26%,最高的时候是2023年12月14日,达到了惊人的6.43%,即使现在,也有6.10%的股息率,离开最高值6.43%只有一线之遥。

如果保持6.10%的股息率不变,按照分红再投计算,即使股价一直不涨,12年靠分红就能收回投资了。如果用股息率来计算现金流折现,这就是招商银行的“锚”。

但问题来了,你凭什么说招行能在未来一直保持6.10%的股息率?我们也只能从过去看,除了2008年金融危机,招商银行的支付率下降到6.99%,其他年份的支付率几乎是逐年上升的,2023年年报的股利支付率达到了近年来最高的35.03%,分红金额也达到了10派19.72元的最高纪录。

当然未来没有100%确定的事情,我们假设退回到去年年底,连跌2年,股息率高达6.25%。有两个可能,一是股价上涨,股息率下跌,大家皆大欢喜;而是股价继续下跌,股息率甚至到8%以上,这也不是没有这个可能。如果出现后一种情况,肯定不是所有的持有人都还会相信股息率这个锚的。如果是我,估计也会坚持不下来的,投资真的是一件知易行难的事情。

其实可转债也有类似的问题。本来可转债有债券这个“锚”,即使正股下跌,可转债跟着下跌,但因为有“锚”,所以肯定是越跌越慢,再加上可转债有下调转股价这个“作弊器”,这个“锚”就更加牢了。所以我们会看到过去很多可转债的正股大跌,而对应的可转债没怎么跌甚至还有创新高的。这就是很多低风险投资者包括我为什么敢满仓可转债的重要原因。

以康泰转2为例,正股康泰生物从2020年最高价150.57元,跌到最新的15.30元,几乎跌去90%,而康泰转2经过4次下调转股价,转股价从最原始的145.33元一下子下降到20.01元,可转债从最高点139.98元,跌到最新的111.10元,下跌了20.63%,损失要比正股不知道少了多少,而且现价持有到期还是正收益。

但最近一两年里出现的搜特转债、鸿达转债、蓝盾转债、正邦转债包括下周停牌的岭南转债,不同程度的出现了或者将要出现违约情况,动摇了可转债的这个“锚”,历年稳定收益的低价策略、高收益策略,今年均遭受滑铁卢,按照集思录里的e老实和尚老师提供的数据,这两个策略今年分别下跌了19.58%和13.31%,跌幅远远大于双低和低溢价策略,甚至也比集思录的等权指数-8.75%要大很多。

但如果你还是相信可转债这个“锚”的,只不过是少数可转债违约,导致价格下了一城,那么这两个策略可能在未来的日子里反而可能有好的表现,而今年前期表现最好的低溢价策略,最近反而是最弱势的一个可转债策略。

所以追最近强势的品种,不一定是一个好的策略,比如在红利策略、纳指最强的时候追进去,很容易遇到回调甚至较大的回调。因为大部分普通人发现一个品种强势了,很容易已经是一个阶段高点了,想追进去的人都进去了,下跌也就快了。但如果你对它们的锚有坚强的信念,逐步逢低加仓,说不定能长期坚持下来。最近还有黄金、长债其实都遇到了类似的问题。

总之,不管是股票还是可转债还是其他什么品种,正确认识它们的“锚”,对做好长期投资至关重要,当然在实战中能真正落实到位,也是一件知易行难的事情,虽然我自己也做的不好。

本文作者可以追加内容哦 !