近日,Adaptimmune的Tecelra获美国FDA批准上市,成为全球首款上市的TCR-T细胞疗法药物,与大洋彼岸TCR-T细胞疗法破局遥相呼应的,是香雪制药(8.840, -0.48, -5.15%)的TAEST16001被国家药监局纳入突破性治疗品种名单。

值得一提的是,TAEST16001是中国首个获得IND批件并开展临床研究的TCR-T产品,受TCR-T疗法破局和自研产品被纳入突破性治疗品种名单的双重利好影响,截至8月8日,香雪制药股价已连续7个交易日上涨,累计涨幅近176%。

细胞疗法开始百家争鸣

与CAR-T一样,TCR-T同样属于细胞疗法,此外,还包括TIL和CAR-NK等多个疗法,CAR-T作为细胞疗法市场的开局者,截至2024年第一季度,全球已有11款CAR-T产品获批上市,2024年2月,Iovance Biotherapeutics的Lifileucel获美国FDA加速批准,将TIL细胞疗法从实验室搬到了市场,6个月后,Tecelra又打开了TCR-T细胞疗法之门,细胞疗法市场终于有了“百家争鸣”的味道。

贵,但能救命。细胞疗法给人最直观的感受就是贵,动辄数十万美元的价格,还在不断被刷新着,Lifileucel的定价为51.5万美元,超过任何一款上市的CAR-T产品,而Adaptimmune透露,Tecelra商业化定价为72.7万美元,再次刷新了细胞疗法价格纪录。

图1 | 全球获批上市的CAR-T产品

图片来源:公开资料整理

CAR-T作为细胞疗法的急先锋,多应用于三线及以上治疗,虽然此时的患者已经历多线治疗,但CAR-T成了最后的救命稻草,2012年,在Carl June的一项针对儿童B细胞急性淋巴细胞白血病的CAR-T临床试验中,急性白血病患儿Emily在复发无药可治的情况下,通过CAR-T治疗后,健康生活至今。

2017年是CAR-T细胞疗法的元年,七年后,该疗法正在改变着肿瘤患者的命运,上海、广州、江苏等地医院的CAR-T病房每天都上演着“抗癌重生”的故事,中山大学肿瘤防治中心淋巴瘤科蔡清清教授坦言:CAR-T疗法往往出现在三线或后线治疗,虽然此时的患者已“千疮百孔”,但仍给绝望中的患者一线希望。

因此,超高的治疗成本,并未阻挡细胞疗法产品的商业化进程,除了2023年以来获批上市的产品还处于商业化初期而未有销售数据外,其余8款在2023年之前获批的CAR-T产品最新年销售额均已过亿(国外产品以美元为单位,国内产品以人民币为单位),值得一提的是,该8款产品中,绝大多数的年度销售额均持续增长且较为迅猛。

唯一年度销售额停滞不前的Kymriah,曾经也有过辉煌,2018年至2020年销售额分别为2.64亿美元、4.56亿美元、5.63亿美元,作为全球首款获批的CAR-T产品,其已完成开局者的使命,因疗效被后来者居上,销售额下滑也在所难免,同样获批用于治疗大B细胞淋巴瘤的3款CAR-T产品中,Yescarta和Breyanzi的客观缓解率(ORR)和完全缓解率(CR),均优于Kymriah,且细胞因子释放综合症(CRS)均低于Kymriah。

而诺华也不甘于就此沉没,2024年1月,与传奇生物完成一项许可交易,获得了传奇生物靶向DLL3的CAR-T疗法独家全球开发、制造和商业化权利,其中包括一款候选药物LB2102,传奇生物将获得1亿美元预付款。

难,但不缺勇者。创新药除了需承担高额研发投入后的失败风险外,还被上市价格掐住商业化推广的脖子,细胞疗法的超高额价格让其所面临的困难有过之而无不及,但据中国医药(10.540, -0.12, -1.13%)工业信息中心数据显示,截至2024年4月底,全球细胞治疗相关产品有2411款在研,其中,433款处于1期临床阶段,448款处于2期临床阶段,85款处于3期临床阶段。

MNC们也在积极布局细胞疗法,2023年5月,强生与西比曼生物达成合作协议,引进后者开发的CD19/CD20 CAR-T疗法C-CAR-39和CD20 CAR-T疗法C-CAR066的中国外权益,根据协议,强生支付2.45亿美元预付款,以及里程碑金额和一定比例的销售分成;2024年2月,阿斯利康以约12亿美元正式完成亘喜生物收购事项,意图夯实其在细胞疗法领域的实力,加速实现在血液肿瘤领域布局细胞疗法的战略,并进一步探索细胞疗法在自身免疫性疾病中实现免疫重置的临床潜力。

据统计,仅2024年头两个月,全球细胞疗法领域就发生了12起BD、合作、融资、上市等事项,潜在总金额超过30亿美元,是年内全球最活跃的前沿疗法领域之一。

随着研发不断深入,细胞疗法也正在向一线治疗突破,2023年6月获批上市的伊基仑赛,在2024年欧洲血液学协会(EHA)年会上报告了一线治疗高危新诊断多发性骨髓瘤患者(NDMM)的1期研究结果(FUMANBA-2),临床数据显示,截至2024年1月,纳入的16例具有高危特征的NDMM受试者,12个月PFS(无进展生存期)率为84.4%,所有试验参与者均达到MRD阴性,其中71.4%试验参与者维持MRD(微小残留病灶)阴性超过12个月,客观缓解率(ORR)为100%,其中93.8%达到严格意义的完全缓解。

此外,在生产成本上,CAR-T已向通用型进军,因无需配型,即时使用,能显著降低患者治疗周期,除能与疾病进展争抢时间,且能降低治疗成本,撕下数百万一针的昂贵标签。作为全球首个TIL产品获批的拥有者,Iovance Biotherapeutics也在极力更新TIL技术,缩短制备周期,据其研发管线显示,进入临床阶段的第三代TIL产品LN-145 Gen 3缩短制备周期只需16天时间。

图2 | 第三代TIL产品LN-145 Gen 3管线

图片来源:Iovance Biotherapeutics官网

中国作为全球细胞疗法主力军,在该赛道上的融资事件也异常活跃,2016年至2023年共有392起实体瘤细胞疗法赛道融资事件,CAR-T、TCR-T、CAR-NK、TIL分别为70.4%、19.9%、16.8%、12.5%。

就在8月初,国内两家老牌药企先后向细胞疗法发力,8月4日,华东医药(28.760, -0.46, -1.57%)发布公告称,与艺妙神州签订商业化合作协议,获得艺妙神州CD19的自体CAR-T候选产品IM19的中国独家商业化权益,根据协议,艺妙神州将获得1.25亿元的首付款,最高不超过9.5亿元的注册及销售里程碑付款;8月6日,东北制药(5.890, 0.54, 10.09%)发布公告称,拟收购鼎成肽源70%股权,快速切入特异性细胞免疫治疗的研究和产品开发赛道。

值得一提的是,鼎成肽源最大技术优势是TCR药物开发平台,基于其经过四次技术迭代升级而成的FIRST 3.0平台,鼎成肽源已开发了3款TCR-T和2款TCR蛋白药产品。

图3 | 鼎成肽源临床管线

图片来源:鼎成肽源官网

东北制药在发布拟收购鼎成肽源70%股权的公告后,股价已连续3个交易日涨停,但提到TCR-T,香雪制药更有眼光和魄力。

卧薪尝胆12年

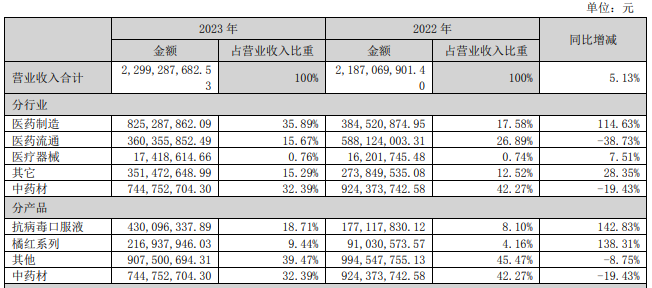

香雪制药的主营业务为中药,据2023年报显示,其主要产品包括中成药(抗病毒口服液、板蓝根颗粒和橘红系列)、中药饮片、化学药和医疗器械,2023年总营收为22.99亿元,其中,抗病毒口服液、橘红系列和中药材的合计营收为13.92亿元,占总营收的60.55%,若剔除医药流通和医疗器械合计3.78亿元的营收,中药板块占总营收比重超72.46%。

图4 | 香雪制药2023年营收结构

图片来源:香雪制药2023年报

13年前的一拍即合。香雪制药在TCR-T上的布局离不开一个重要人物--李懿,1991年,李懿在曼彻斯特大学担任研究助理,此后20年,他辗转于莱斯特大学及Biovation、Avidex、Immunocore等公司,长期从事抗体和T细胞受体(TCR)的药物研发,并开发出全球第一个人源高亲和可溶性TCR,使得TCR识别抗原肽的亲和性提高了100万倍以上。

2011年底,李懿回国,且与香雪制药董事长王永辉一拍即合,一致商定在香雪制药内部成立生命科学研究中心,2012年9月,香雪生命科学研究中心(XLifeSc)正式成立,值得一提的是,XLifeSc是继英国Immunocore后,全球第二家应用具有自主知识产权的TCR研发新药的机构。

12年前,XLifeSc从香雪制药一间储放药物的仓库里开始起步,如今的XLifeSc已建成多个功能团队,包括技术研发团队、临床研究团队、公司运营团队、业务(市场)开发团队、质量(QA,QC)团队和财务管控团队,团队中,19.8%成员拥有博士学位,50.6%有硕士学位。

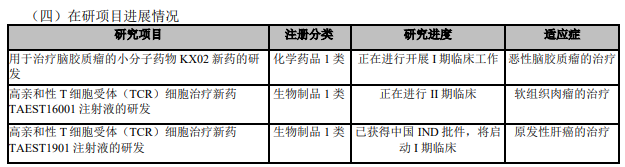

及时精准补位造就TCR-T龙头。此前,全球持续走热的CAR-T治疗的成功案例仅局限于血液肿瘤领域,XLifeSc从成立之初,目标就是寻求当前抗体和CAR-T无法介入的癌症靶点,精准补位细胞疗法“欠缺”的治疗领域。而香雪制药对TCR-T也相当重视,据2023年报显示,在研的1类新药有3款,其中,TCR-T产品就有2款,分别为TAEST16001和TAEST1901。

图5 | 香雪制药在研1类新药

图片来源:香雪制药2023年报

香雪制药在国内TCR-T赛道的先期入局,也让其成为领军企业,开发的TAEST16001是中国首个获得IND批件进入临床的TCR-T细胞治疗产品,早在2022年,TAEST16001的1期临床试验结果在2022年美国临床肿瘤学会(ASCO)年会上进行口头汇报,2024年6月,TAEST16001的2期临床试验阶段性总结数据再次入选ASCO年会,临床数据显示,由独立影像评估委员会(IRC)评估的最佳缓解率为50%,由独立影像评估委员会和研究者评估的中位无进展生存期(mPFS)均为5.9个月。

除了TAEST16001和TAEST1901,香雪生命科学的第3款产品XLS103正在进行IND申报,适应症为晚期、非小细胞肺癌和大肠癌,值得一提的是,香雪制药已依托具有自主知识产权的高亲和性特异性T细胞过继免疫治疗技术(TAEST技术),形成了全链条的TCR-T产品开发创新体系,从香雪生命科学在2017年公布的TAEST产品管线来看,香雪制药在TCR-T细胞治疗上的布局远不止上述3款产品,适应症也包括已进入临床攻坚的软组织肉瘤和肝癌外的鼻咽癌、宫颈癌和各种实体瘤。

图6 | TAEST产品管线

图片来源:香雪制药

早被打开的TCR市场。2022年1月,Immunocore的KIMMTRAK获美国FDA批准上市,用于治疗不切除或转移性葡萄膜黑色素瘤的HLA-A*02:01阳性成年患者,是FDA批准的第一个T细胞受体(TCR)治疗药物。

据Immunocore的2023年和2024年Q1财报显示,KIMMTRAK在2023年实现销售收入2.43亿美元(1.91亿英镑,按最新汇率计算),2024年Q1实现销售收入7030万美元,同比增长36.24%。

尽管KIMMTRAK只是T细胞受体融合蛋白,而非TCR-T细胞疗法,但已经通过同时靶向T细胞受体与实体瘤细胞跨膜蛋白抗原靶点,实现了提高T细胞对实体瘤的杀伤力而达到疗效,助力其成为FDA批准的第一个用于治疗不可切除或转移性葡萄膜黑色素瘤(mUM)的疗法,KIMMTRAK在适应症上的突破以及市场上的表现,也为TCR-T的无线潜力抛砖引玉。

小 结

细胞疗法赛道的持续火热,以及Tecelra的获批,让香雪制药站在了国内TCR-T的风口浪尖,12年的卧薪尝胆,虽然在今天换来了突破性治疗品种名单的入围,但离真正的一鸣惊人还有一段路要走,不忘初心,再接再厉方为上策。

参考来源:

相关药企官网、公告及年报

人民日报健康《从不治到重生,CAR-T病房的故事》

本文作者可以追加内容哦 !