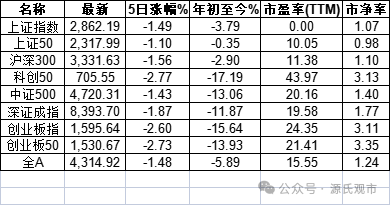

本周市场主要指数都创下了阶段性的新低,上周三的中阳线的涨幅已经消耗殆尽。相比起国内习惯性疲软,海外股票的波动更加剧烈。日经225指数单日下挫超过10%,更像一个式的流动性危机,尽管在第二个交易日强势反弹,但从周线的角度连续四周下挫似乎即将进入技术性的熊市。

美股近期也有所调整,但相对要温和得多。目前市场的主要分歧点在于,随着9月降息预期的逐渐确定,美国经济是否真的开始疲软走向衰退。这一轮美股降息一拖再拖,从国内市场讨论的情况,从疫情放开前就开始预期,东升西降。从实际的情况来看,这个降息预期已经拖了至少6个季度,真是让人不甚唏嘘。我们在放开后确实经历过一次东升,但仅限于2023年的1季度,最终如同昙花一现随后就每况愈下。今年1季度GDP又出现一次强劲上行,懂的都懂,我们观察价格数据后发现,比较明显是挤出来的,2季度就回归常态了。A股的群众在内心深处,始终埋着一颗东升西降的种子,美股稍有调整就又发芽了。

7月美国非农就业数据偏低,失业率有所上升,市场近期又有所调整,似乎有更多的证据指向美国即将进入衰退,但这些证据说服力也不足,7月扰动的因素还比较多,比如美国经历了半个月的飓风天气。从这几年美联储应对经济方面的治理能力,确实是领先不少,对信用货币体系的理解也是高于我们的。我倾向于认为还是不要轻言西降。

即便是西降,那么就一定会是东升么?倒也不见得。我不知道这个跷跷板的理论是从哪来的,奇怪的很,我们今年的数据中不是出口最好看么?如果海外的需求都挂了,那应该是一损俱损才对。我偏向于认为东升西降这个词,既不是事实,也没有因果关系,可能只是一种美好的愿望。

可能对于国内有一些变化的就是9月份如果联储真的开启降息周期的话,汇率层面的掣肘会小了很多。说起来也是,目前美国可以享受超过5%的无风险利率,而目前国内打着灯笼也找不到这样回报率的资产。

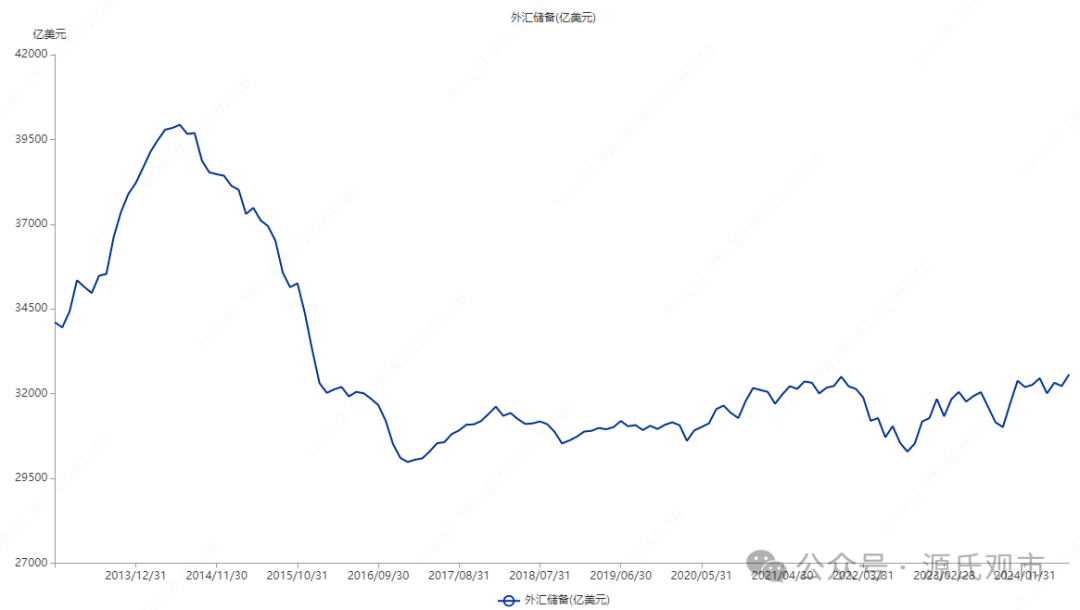

观察一个数据,我们看国内的外汇储备,从2016年开始总体就趋于稳定,过去8年时间维持在3-3.2万亿美元。

众所周知,我们是长期净出口国,再观察一下贸易盈余。2020年之前贸易盈余维持在均值4500亿美元左右,2016年是一个出口比较好的年份,超过了5000亿美元。进入2020年以后就开始突然飙升,最近两年已经超过8000亿美元,而今年仅7个月就远超疫情前的均值,今年全年很有可能再次创历史新高达到9000亿美元以上。

疫情后有超过3万亿的贸易盈余没有转化为外汇储备。当然这与我们不再把外汇作为货币派生最主要的工具关系很大,同时也与国家走出去战略,在海外购置很多资产也有关系。如果不考虑这些因素,一个进出口商,在国家没有强制结汇的要求下,海外有超过5%利率的无风险资产,如果是你会如何选择。另外还有一点,目前美国和国内10年期国债收益利差已经在3%附近,汇率还坚挺维持在7左右,你猜猜外管局是怎么做到的。

这样的贸易盈余数据,毫无疑问影响到国内货币的派生。不同于美联储把货币政策目标基本上都锚在了通货膨胀上,国内的货币政策目标是多头的,似乎是眼下领导觉得什么重要,就把目标锚在什么上。这么长时间通胀持续疲软,而汇率坚挺的维持在7元左右,也能感受到目前的货币政策是锚在了汇率上。从2022年美联储加息以来,日元兑美元贬值了40%,同期人民币兑美元贬值了15%,能感受到成果来之不易。

很长时间通胀数据这么弱,但是央行始终坚挺着不降息,造成实际利率特别高,很大程度上就是短端怕影响到汇率。不过债市二级市场上的人可不管,由于资产端太欠配了,都一窝蜂的去怼长债,短端和长端利差不断收窄。我偏向于认为,这就是政策的目标与实际的情况不匹配,形成的某种扭曲。政策目标是想刚住维持汇率稳定,实际的情况是美国经济非常强劲,而国内相对疲软。从过去二十多年的时间来看,人民币能维持长期中枢不断升值,影响最大因素是中国核心竞争力的不断提升,最近两年逆势保汇率大概率也付出了比较多的努力。

如果按照这个思路去推演,那么美联储如果开启了降息,最大帮助是让央行能够放心大胆降息,以改变目前比较扭曲的利率市场。至于东升西降,那得先等到国内有希望降息以后,看看国内需求能否改善再说。

相比较国内权益市场从估值的角度已经十分低,这在2021年是完全无法想象的便宜;另一方面债券市场却如火如荼,像海外的股市一样。最近这段时间债市的风险频繁被提及,7月份央行提出逆势做空的核威慑,可惜市场上评估了央行似乎没有核储备,威慑仅限于口头之上,也没做太多了理会,没过多少时间长债收益率就创下了新低。不过我能感受到,从事债券交易的人心中的焦虑,一方面经济基本面趋势就在这里,完全看不到改善的迹象,不能和趋势作对;另一方面从收益率估值层面确实风险也比较大了,万一哪天经济突然转暖,那风险巨大无比。很显然这个位置继续追的资金,有欠配的原因,也有跟着趋势击鼓传花。就像2020年四季度的权益市场,明明看着核心资产估值已经高到难以理解,可就是有预期回报率更低的资金死命往里怼,这些资金反而在短期内获得丰厚的纸面富贵。市场走到这种程度,没有人太关心长期的问题,很多行为都短期化了。

我们不妨做一个最乐观的推演,未来2-3个季度,美联储真的降息了,而我们放弃了盯住汇率的第一目标,而是将目标锚在将通胀修复到3%附近,下半年全力要完成今年5%的目标,全面降息之后,房地产销售突然就好起来了,海外经济浅衰退使得出口不至于掉太多,贸易盈余逆转这种衰退式的增长,群众的信心逐步恢复,需求开始修复随后就形成良性的循环。债市预期改变,收益率开始提升,经济开始修复资金转配权益,两难自解。

算了,那画面太美我不敢看。上周会议学习一句既要积极主动应对,又要保持战略定力,我就懵逼了...

按照我们以往的范式来看,不经历彻底的失败,很难动摇到关注眼前一些不得不解决的问题,万物生长靠倒逼。教培这种已经死了的人都诈尸了,其他还会远么?

本文作者可以追加内容哦 !