文 望京博格(转载请注明出处)

一、又亏3.5万

博格打开账户一看,本周又亏损3.5万。今年以来亏损34.8万,加上2022-2023年亏损的100万,合计亏损134.8万了。

说句实在的,博格也不想看账户,每看一次流泪一次。现在也就是每次写周报的时候看一下,其他时间能不看就不看了。

即便市场大涨了,心想账户也就涨一天,然后又跌回去了。最近三年总是这样,没有一次例外。

博格也是一个老司机,心中仍旧觉得现在是底部,咬牙坚持相信未来市场一定还会涨起来。如果你非要问几年能回本?我还真的回答不上来。

我就心想既然说了晒实盘,那就要坚持到底。思来想去,我是开往牛市的大巴车司机。

牛市是大巴车的目的地,牛市在哪里,什么时候可以开到牛市,这些都没有答案。唯有到了牛市,或者司机病危了,才会有(成功或者失败的)结果。

大巴车门也不是焊死的,大家想上就上,想下就下,无论盈亏或者看热闹就当做一次经历吧。

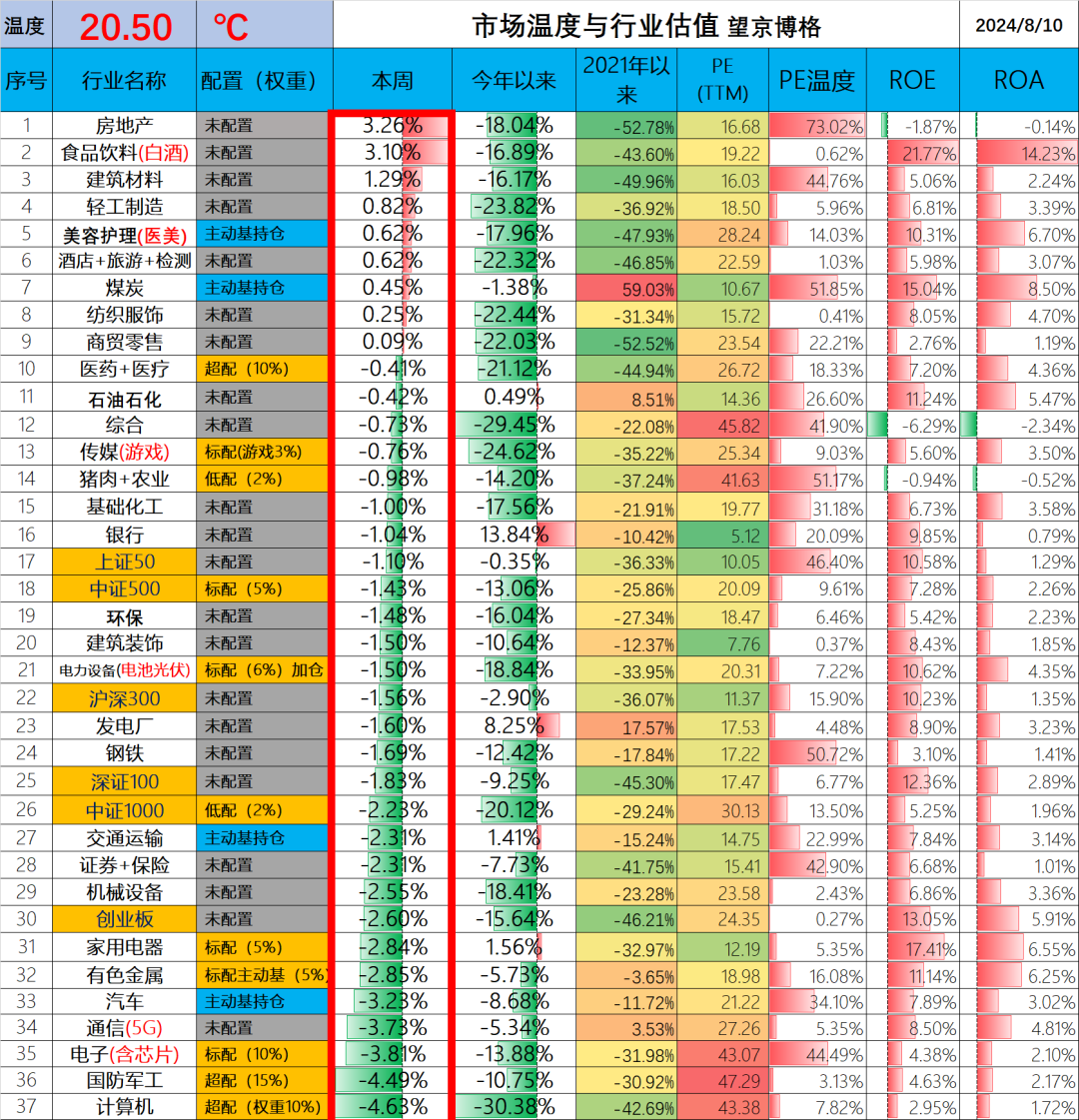

本周博格重仓的国防军工、芯片、计算机再次被重创。

前几周,国防军工还强势了一段时间,最近差不多又跌回去了。市场没有持续的热点,说明市场没有持续的增量资金。

北上资金持续的净流出,北上今年累计从流入转变为流出了,主动权益基金持续被赎回,除了GJD再没有啥净买入了。

未来还能有啥新增资金,大概率需要等上市公司盈利了,用盈利回购股票了。

二、聊聊债券市场

博格讲了很多次,长债与短债如何选择?最近又看了一下巴菲特持仓也是以短债为主,参考《巴菲特减仓苹果,持仓16000亿美债!》。

投资债券赚两个钱,债券利息与债券价差。

债券利息,基本是随行就市的,例如目前十年期国债利率2.1%,一年期同业存单利率1.9%,你只要持有债券或者存单就会获得利息;

债券价差,赚就是债券价格变化的钱。债券价格的变化= -(市场利率变化 X 债券久期),如果市场利率下降,债券价格上涨;如果市场利率上涨,债券价格上涨。

长债主要收益是债券价差,短债的主要收益是债券利息。

现在市场利率基本是扁平的,一年期存单1.9%,十年期国债2.1%,期限差了9年但是利息基本差不多(仅高出0.2%),再看看三十年国债利率2.3%,期限跟十年期国债差了20年,但是利息也基本差不多(仅高出0.2%)。

巴菲特也不想承担市场利率带来风险,选择持有大量短债。博格也是主要持有短期,因为高风险资金都配置股票了,就没必要再去买长债赌利率下降了。

这周合计买差不多10000元的红利汉堡。原因如下:

(1)被市场反复折磨之后,心态算是服了,已经重仓的科技成长就继续持仓吧,也不打算继续加仓了。

(2)现在投资有点求稳了,按道理应该买点长债基金的,但是看看三十年国债利率也就2.3%,真心觉得有点低。

(3)有人说可以买增寿险啥的,博格看到平安又加仓宇宙行就明白了,你们买了增寿险,保险公司要支付你利息,保险公司怎么赚钱呢?唯有获得更高的收益赚息差了,这几年保险公司偏爱红利,那博格也就趁红利回调买点红利吧,自己承担市场波动,也就不麻烦保险公司了。参考《你买增寿险,平安买宇宙行吃息》

(4)有人说增寿险没有波动,学过数学的人都知道,增寿险没有波动就是因为保险公司给你做了一本以赢补亏的“假账”而已,人家承担了市场风险赚了息差(否则哪里有钱给员工发工资,给销售发提成啊),这里没有一点说保险公司不好的意思。

今天闲扯的有点多了。

支持大巴车司机博格的就点赞与在看吧。

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。

$红利指数(SH000015)$$中海中短债债券A(OTCFUND|000674)$#炒股日记#

本文作者可以追加内容哦 !