“人生万事反衍多,道路后先能几何”。

王安石一句话道尽了人生的悲喜,确实,人生路上时常“柳暗”,也时常“花明”。

这句话也适用于企业。

片仔癀作为我国毋庸置疑的“中药一哥”,手握永久保护的绝密配方。自2003年上市以来,公司表现极为亮眼,营收所有年度均为正增长。

从具体数据来看,片仔癀营业收入从2003年的2.14亿元,增长至2023年的100.58亿元,累计增长了47倍,年复合增长率达到21.23%。

但是,到了2024年片仔癀的表现有点不如人意了,市值较2021年也蒸发了近1700亿元。

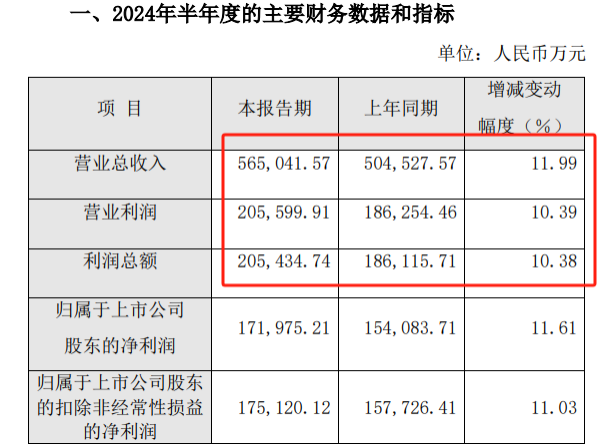

片仔癀2024年上半年业绩快报显示,1-6月份实现营收56.5亿元、净利润20.56亿元。这其中,仅第一季度,片仔癀就实现营收31.71元,净利润9.75亿元。

也就是说,实际上片仔癀第二季度营收为24.79亿元,同比增幅仅2.61%;归母净利润为7.45亿元,同比下降3.37%。

2024年第二季度,片仔癀的净利润同比、环比都是下降的,这情况可以说是史无前例。

实际上2023年公司业绩就掺杂了一些“水分”。

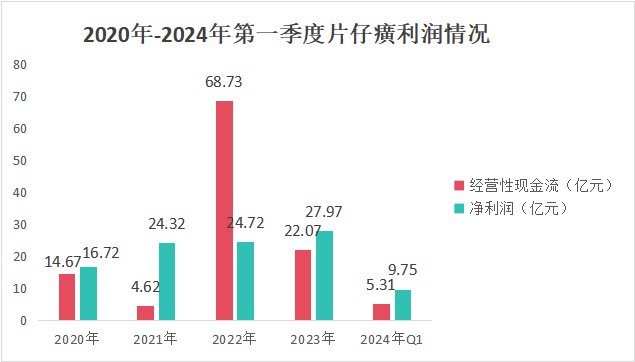

虽然表面上看,2023年片仔癀实现营收100.58亿元,同比增长15.69%;实现净利润27.97亿元,同比增长13.15%。

但是,2023年,片仔癀仅实现经营性现金流22.07亿元,远小于净利润。2024年第一季度情况类似,公司实现净利润9.75亿元、经营性现金流5.31亿元。

也就是说,看着净利润表现很好,但并不都是经营得来的,中间有可能有大量确认的收入以应收账款的形式进行挂账,并不是实打实的现金流入公司。

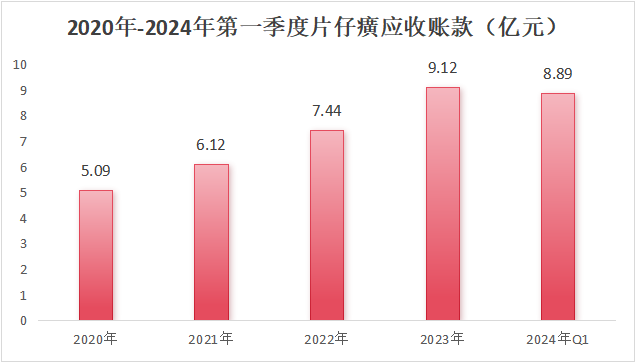

片仔癀的应收账款金额从2020年的5.09亿元大幅增长到了2023年的9.12亿元。

并且,除了应收账款的金额增长,周转天数上升也会增加坏账损失的风险。

2024年一季度,片仔癀应收账款的周转天数为29.64天,比2023年增加了1.55天,比2022年增加了3.93天。

从片仔癀核心产品-肝病用药来看,情况也不容乐观。

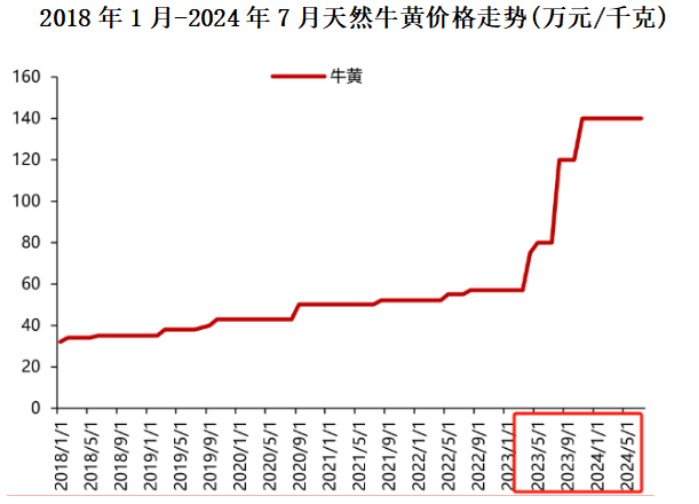

片仔癀原料中天然麝香和天然牛黄两者成本之和占总成本的90%以上。

但是2023年以来,中药材价格持续飙升。今年7月,天然牛黄繁荣价格已攀升至165万元每千克。

片仔癀拥有配方的绝密性,全市场无竞品,市占率可以说是达到了100%。

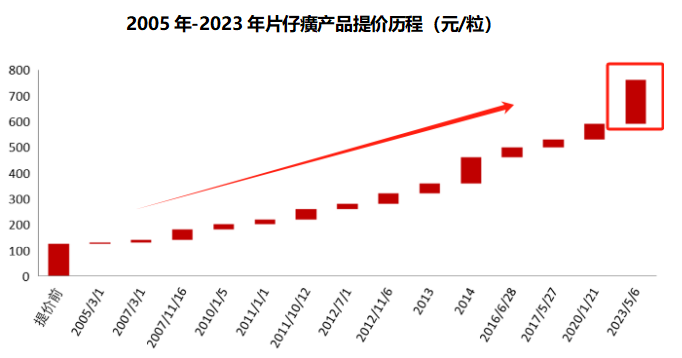

随着原材料价格上涨,为了保住利润,可以,也只有片仔癀能选择不断涨价。2023年5月份,片仔癀产品一粒直接涨了170元,到了现在的760/粒。

按照以往经验,提价无疑是最好办法。但是,当所有人都对片仔癀抱有预期的,片仔癀的涨价政策却失灵了。

一方面,就像前面所说,2023年5月份涨价之后,公司业绩表现并不乐观。

另一方面,原材料上涨,为了持续经营,只能选择高成本存货,公司现金流会受到影响。

单看肝病用药的产销量,2023年,片仔癀肝病用药库存量下降了60.51%。

虽然表面上产品供不应求,但是公司卖的是以前储存的“低成本”存货。随着原材料价格持续走高、库存一步步消耗,片仔癀不得不挪用大量的现金来增加存货。

再加上片仔癀还要花费大量的现金去处理2020年管理层留下的半拉子投资项目。

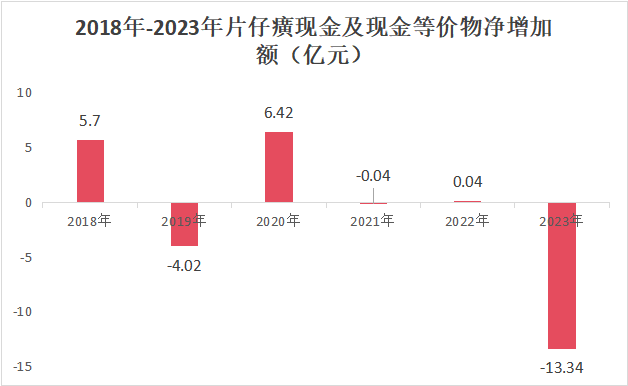

2023年,片仔癀投资支出高63.05亿元,主要是为了建设2020年之前的科技大楼和产业园区项目规划,严重影响公司现金流,未来是否继续这些工程也是个难题。

2023年,公司现金流净额为负13.34亿元。公司的现金流减少肯定不是好事情,抗风险的能力会大大削弱。

除了主营业务正在经历涨价风波,早在2011年,片仔癀意识到只靠大单品存在过高的风险。

但片仔癀第二增长线的拓展极为困难,基本上属于越努力越心酸。

首先,化妆品业务。

即使片仔癀十几年前就开始布局化妆品业务,但是与珀莱雅、上海家化、贝泰妮、华熙生物等国产品牌相比,公司的发展并不占优势。

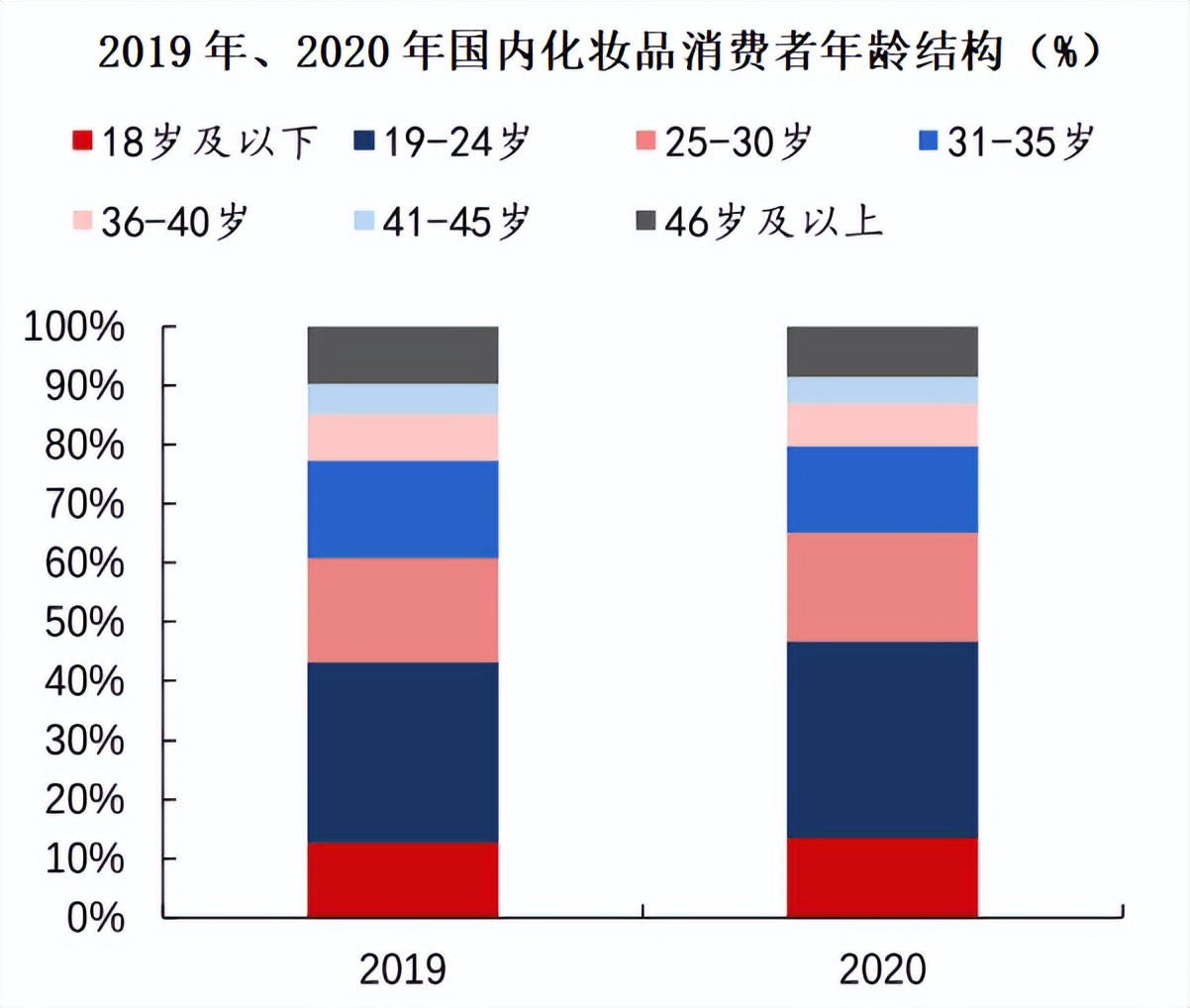

片仔癀的化妆品产品多面向40岁,甚至45岁以上的有美白淡斑需求的消费者。而从消费结构来看,这个年龄段的消费者占比仅为10%,产品在年轻消费群体中认知远远不足。

其实从自身来看,片仔癀完全可以像我国“敷尔佳”;日本的“珂润”、“小林制药”等凭借龙头药企的身份走好“功效药妆”这条道路。

也不知道是前期产品研发还是营销方向的偏差,片仔癀在药妆这条路上并没有什么进展。如今产品的知名度又没有打开,公司化妆品业务可以说是长坡厚雪。

此外,片仔癀还想像云南白药一样在牙膏领域布局,不过也是一言难尽。2024年1月,公司产品还因菌落总数超标被点名。

其次,心脑血管用药。

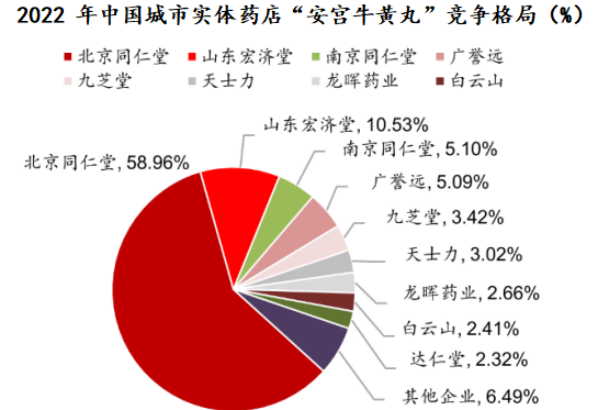

片仔癀还推出了与同仁堂对打的心脑血管用药—安宫牛黄丸。

从2022年中国城市实体药店“安宫牛黄丸”销售格局来看,北京同仁堂的市占率达到58%,是绝对龙头。

而片仔癀市占率不到2%,都远远排在山东宏济堂、广誉远、九芝堂、白云山之后。

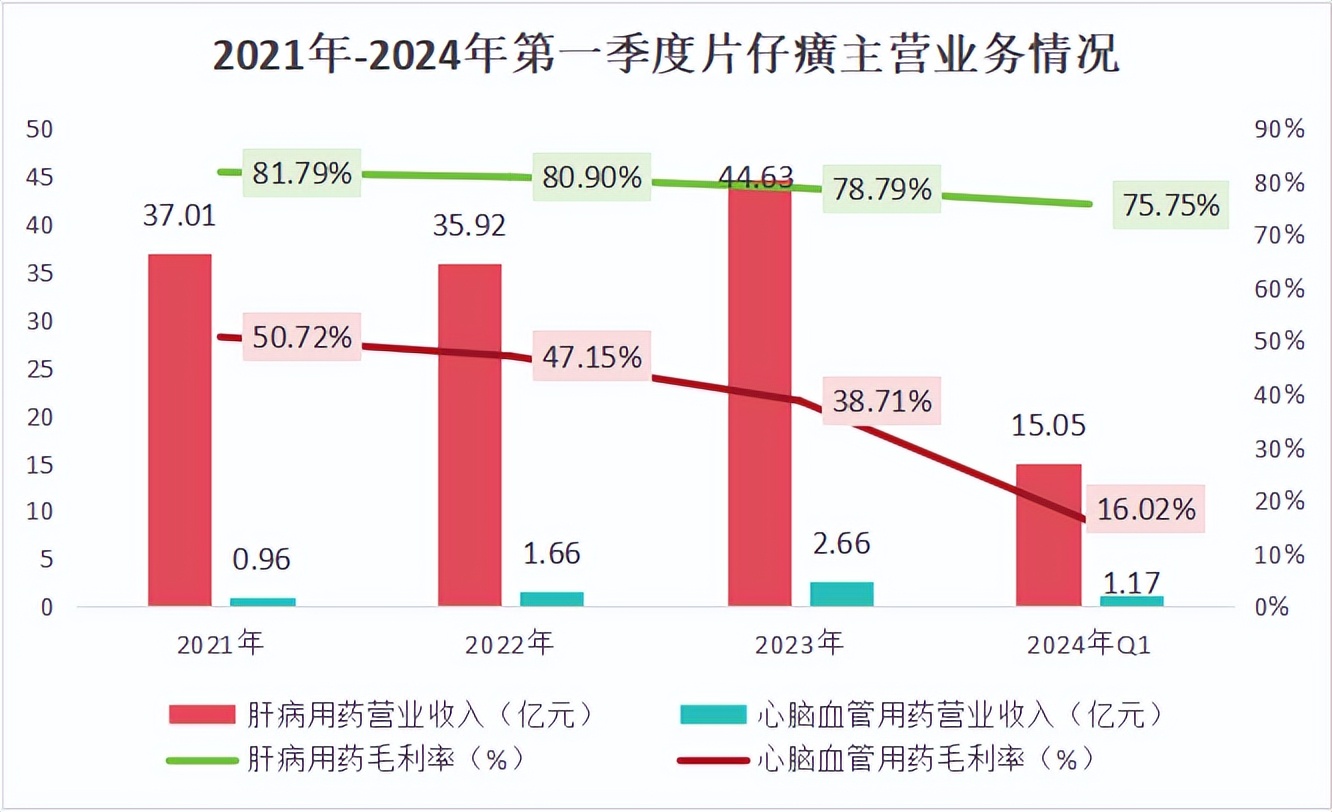

2023年,片仔癀肝病用药的44.63亿元,毛利率达到78.79%。而以安宫牛黄丸为主的心脑血管用药营收仅2.66亿元,毛利率仅为38.71%。

并且,2024年一季度,由于原材料价格上升,心脑血管用药毛利率进一步降低,仅为16.02%。

安宫牛黄丸想要成长为片仔癀第二增长线,还有很长一段路要走。

2024年8月10号,片仔癀拟斥资2.5亿元,收购了明源香料100%的股权。

单看明源香料,2023年和2024年第一季度,营业收入都是0,片仔癀这次举动让人费解。

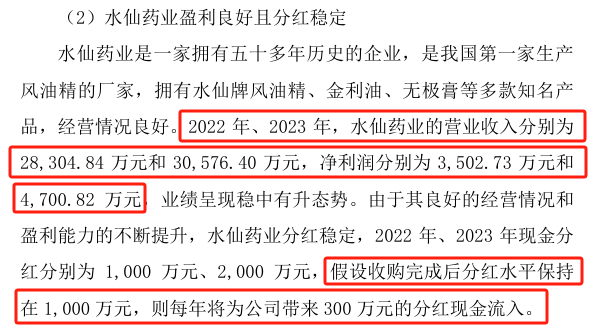

但是,片仔癀真正看中的是明源香料持股30%的水仙药业。水仙药业是我国第一家生产风油精的厂家,经营状态良好,预计收购后将给片仔癀带来300万的现金分红。

话又说回来,片仔癀现金流还处在比较紧张的局面,本次又是溢价收购,未来是否能像片仔癀预期的那样,显然有待进一步观察。

总的来说,作为我国“国宝级”中药龙头,片仔癀正在经历着各种困境的磨砺。

不过,也如文章开头所说,山重水复疑无路,柳暗花明又一村。片仔癀长期的“花明”时刻,我们同样也翘首以待。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !