于2024年6月30日首发于【逸柳投研笔记】

$东鹏饮料(SH605499)$

声明:本文章不构成投资建议,仅作为研究讨论之用,免不了有不少个人偏见,盲目据此决策带来的后果自负。股市有风险,决策需独立思考,切忌人云亦云。

公司名称:东鹏饮料(集团)股份有限公司

证券简称 | 股票代码:东鹏饮料 | 605499.CN

公司总部:广东省深圳市

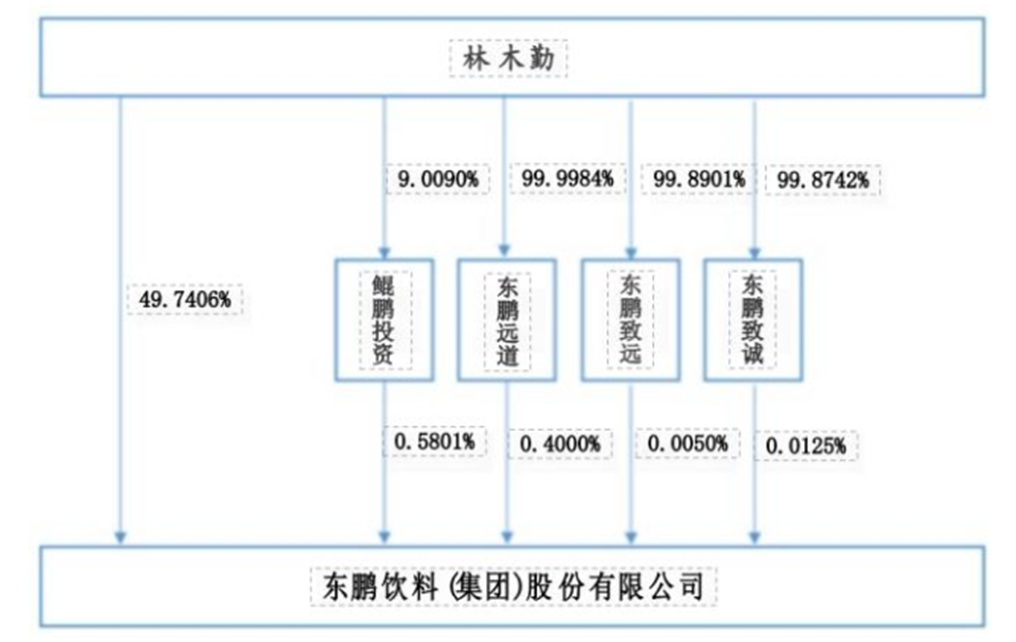

控股股东:林木勤(截至2024年3月31日,持有49.74%的股份)

实际控制人:林木勤。截至2024年3月31日,直接持有49.74%的股份,另外还通过东鹏远道、东鹏致远、东鹏致诚间接持股。

注册时间:1994年6月30日

上市时间:2021年5月27日

股权结构:公司实际控制人是自然人,林木勤控制力很强,股权结构相对简单。另外鲲鹏投资的控制人是林木勤的儿子林煜鹏。

发展历程:东鹏饮料最早是一家国企,在2003年进行了一次改制,100%的股份都转让给了东鹏的员工,转让价格是253.66万元。林木勤就是带头人,持股比例为58.04%。这是东鹏发展的一个重要节点。

而东鹏特饮的品牌是在1997年推出。

主营业务:公司的主营业务为饮料的研发、生产及销售,主要产品包括东鹏特饮系列、东鹏补水啦系列、鹏友上茶系列、东鹏大咖系列、包装饮用水等产品线。

细分类型覆盖:能量饮料(东鹏特饮)、电解质饮料(东鹏补水啦)、茶饮料(鹏友上茶、乌龙上茶)、咖啡饮料(东鹏大咖)、果蔬汁饮料(油柑汁)等。

核心单品:东鹏特饮,按饮料行业的管理分类属于能量饮料细分子行业。根据沙利文的数据显示,2021年,中国年人均能量饮料消费量为3.8升,距离英国的18.0升、美国的17.6升、德国的15.4升及日本的11.1升仍有较大发展空间。

据尼尔森IQ公开发布的数据,2023年,东鹏特饮500ml瓶装饮料,按销售金额排名成为中国市场饮料单品SKU第三位。东鹏特饮在中国能量饮料市场中销售量占比由2022年末的36.70%提升至43.02%,排名保持第一;销售额占比由2022年末的26.62%提升至30.94%,排名稳居第二。

生产基地和产能:华东浙江基地、华中长沙基地于2023年11月、2024年3月相继投产,结合公司已建成投产的增城基地、华南基地、东莞基地、安徽基地、南宁基地、重庆基地、海丰基地共九大生产基地,公司年设计产能由280万吨增加至335万吨。天津基地于2024年开工建设, 预计将于2026年底投入使用。

销售网络:公司合作的经销商数量从2,779家增加至2,981家,合作的经销商覆盖全国100%地级城市,截至报告期末,公司在全国活跃的终端网点由300余万家增长至340万家,同比增加约13.4%。

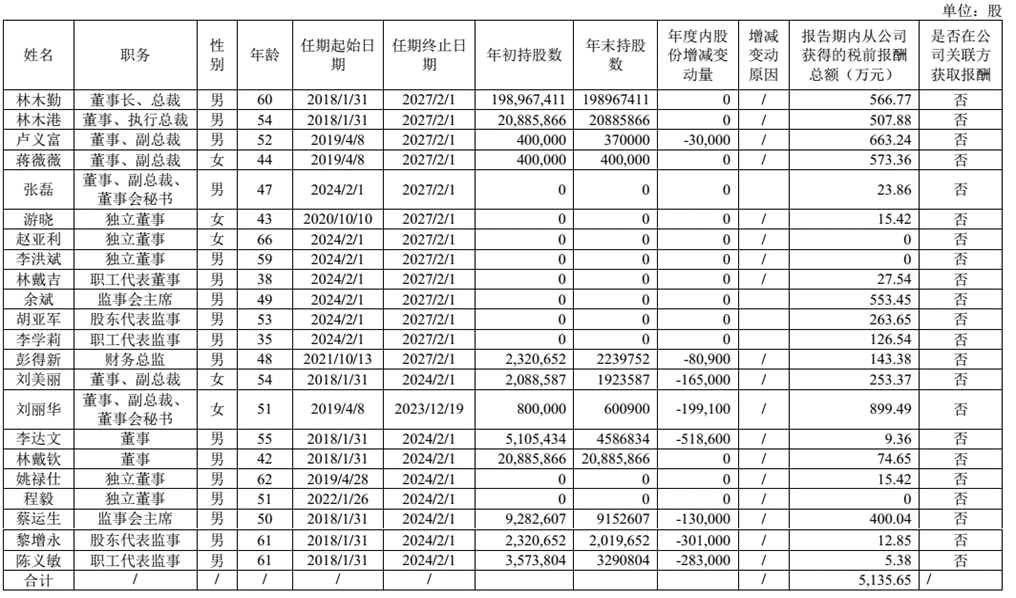

管理层:在这里,我们需要注意的是,林木勤和林木港是兄弟关系,另外年报披露林戴钦是二人的侄子,从名字来看,林戴吉大概也是林木勤的侄子,从年龄来看,估计是林木勤、林木港的哥哥的儿子。

看了年报P50这张表。我们还有个体会,就是高管们给自己的工资都很高,跟普通员工差了有100倍(比如最后那位职工代表监事,也是在东鹏有二十多年了,2022年是12w年薪),总共有5000万薪酬,而公司2023年利润是20亿,占了大概1/40。对于一家100%民营的企业我们大可不必在意,毕竟所有的企业剩余都是他自己的,但是对于一家上市公司,如果利用控股优势,给自己开很高的工资,那么就有肥私的意味了。

比如一个董秘拿到将近900万的工资,是否与其创造的价值相匹配,可能要打个疑问。

另外,我们还可以看到高管们在陆续减持公司股票,2023年5月27日,是IPO限售股的解禁。其中2023年底林木勤、林木港、林戴钦持有的股份还在限售期,他们几个的限售期是36个月,也就是2024年5月27日解禁。现在解禁一个多月了,从股价走势来看,应该还没有出现大规模减持。

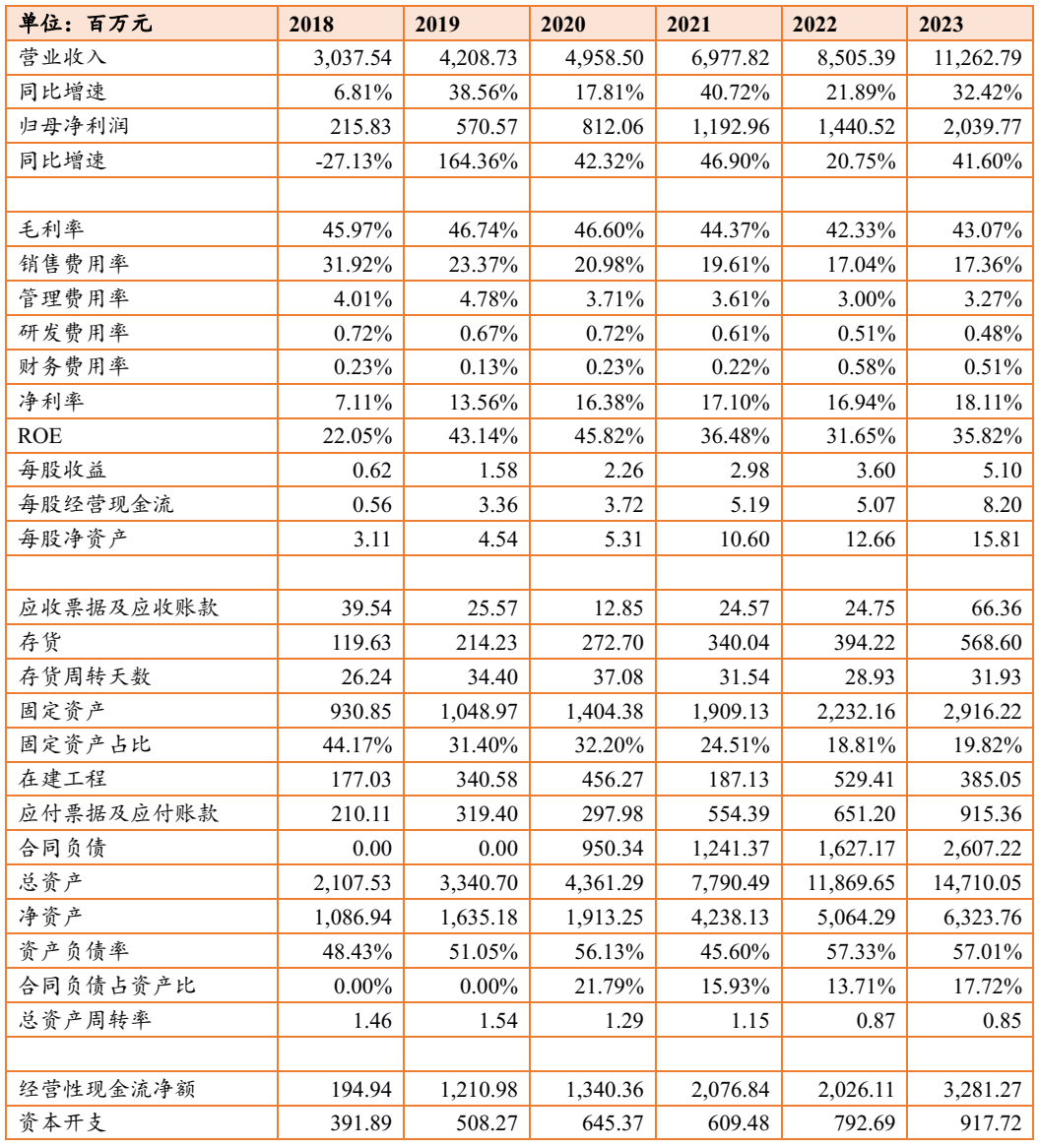

财务数据:2023年,公司实现营业收入112.63亿元,同比增长32.42%;归母净利润为20.40亿元,同比增长41.60%;公司整体毛利率为43.07%,净利率为18.11%,ROE为35.82%。2024年一季度实现营业收入34.82亿元,同比增长39.80%;归母净利润为6.64亿元,同比增长33.51%。

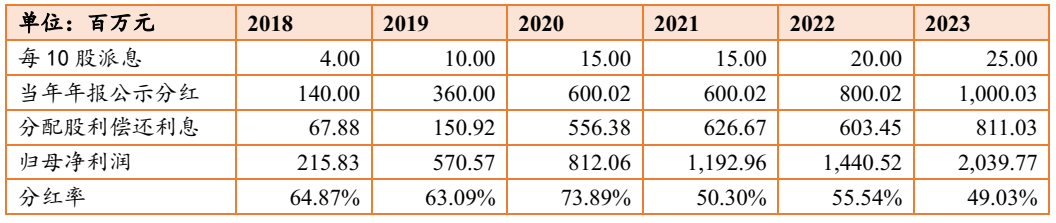

分红情况:公司的分红率比较高,上市后的三年时间相对比较稳定,在50%左右。

个人简评

最近欧洲杯期间,爱奇艺的直播中,除了沃尔沃插混车、美团外卖之外,还能看到的广告是东鹏特饮,“累了,困了,喝东鹏特饮”(昨天看意大利vs瑞士时候,决定写这篇文)。

东鹏特饮是一种能量饮料,属于饮料品中的细分市场,功能性主要是提神、缓解疲劳等功能,可能是刺激大脑皮层,让大脑保持兴奋,还带有一种心理暗示意味,人们认为这种饮料有提神功能,所以喝了会有心理暗示,也即是“镇定剂”效应。“镇定剂效应”意味着即便是普通的饮料,告诉人们说能够提神,也能够起到一定的缓解疲劳作用。

东鹏其他的饮料产品,也多以功能性为特色。

对于能量饮料,主要受众是司机、蓝领工人、快递员、医护人员等工作时间较长的群体,也就是说,算是一种加班或者内卷神器。这个市场在饮料大市场中还属于小类,但是增速很快。

增速快的市场,对于布局比较早的企业而言,相当于有了一个抢跑机会,在一定时间内可以获取超额利润,充分享受增长的红利。

当然,如果缺乏足够的进入壁垒,那么超额利润率都是无法长期存在。对于能量饮料,其中的壁垒也并非足够强,只要给予充分的时间,还是有进军的机会的,并且这个市场现在参与者也已经比较多,除了红牛、东鹏特饮,还有脉动、乐虎、健力宝、佳得乐、日加满等等。如果大家看到这个领域这么赚钱,资本逐利性会让该细分市场也成为内卷行业,比如说几年前的气泡水,火起来之后就变得疯狂内卷。这可以说是市场的常态,也是消费者愿意看到的,厂商的内卷能够有助于降低产品的价格。

对于功能性饮料而言,我自己不怎么喜欢喝,可能因为职业和个人体质问题,不太需要也不太习惯这种玩意,红牛和脉动也不怎么喝,因此对于其具体的功能、这种需求的特点缺乏足够的理解,也就是说对于本人而言,不满足巴菲特第一筛选原则:能不能理解。

然后我们回到估值的评估,2023年是20亿利润,假如2024年30%增速,那么将达到26亿利润,当前总市值是863亿市值,如果按照2024年的简单估算来看,也就是33倍市盈率。贵不贵呢?如果放在两三年前,可能看起来不贵,但是放在当下,那就属于比较贵的价格了。而且如果我们考虑到行业内卷因素,那或许就会更加觉得价格高,毕竟竞争会让利润率降低。

另外还有个需要注意的地方是大股东的减持,现在林家还没有进行多少减持。而A股市场大股东套现可以说是现象级。东鹏可能因为高管工资比较高,股东现金流短缺问题可能不会那么严重,当然,也不能代表完全保险,毕竟他们股东也是人,哪天看到股价撑不住了,也会恐慌。金融资产都存在这类风险,上涨的时候还好,下跌的时候,都怕继续跌,然后就真的下跌更加多了。

本文作者可以追加内容哦 !