AI算力,热度持续!

7月31日,苹果宣布将通过iOS18.1和iPadOS18.1测试版首次向软件开发人员提供AppleIntelligence进行早期测试,这是它在AI手机领域迈出的新的一步。

AI手机的推出将推动“换机潮”的出现,并带动消费电子行业复苏,立讯精密、歌尔股份、鹏鼎控股等上游的供应链企业也将迎来发展的新蓝海。

但是,同处于消费电子行业的星星科技可能就享受不到那么多的AI红利了。星星科技正在陷入“老鼠赛跑”的陷阱。

星星科技是一家主要从事视窗防护屏及电动两轮车研发、生产和销售的企业,是消费电子行业的零部件供应商。

而老鼠赛跑原意是指为了吃到笼子上方悬挂的奶酪,小老鼠飞快地跑,笼子也随它飞快地转圈。但是老鼠跑得越快,笼子也转得越快,所以这个小老鼠始终在原地够不到奶酪。后来这个场景经常被用来描述社会现象,形容人们陷入了一种看似忙碌却缺乏实际进展的状态。

那么,为什么说星星科技目前正陷入“老鼠赛跑”的陷阱呢?

从业绩来看,公司目前正面临亏损的困境。

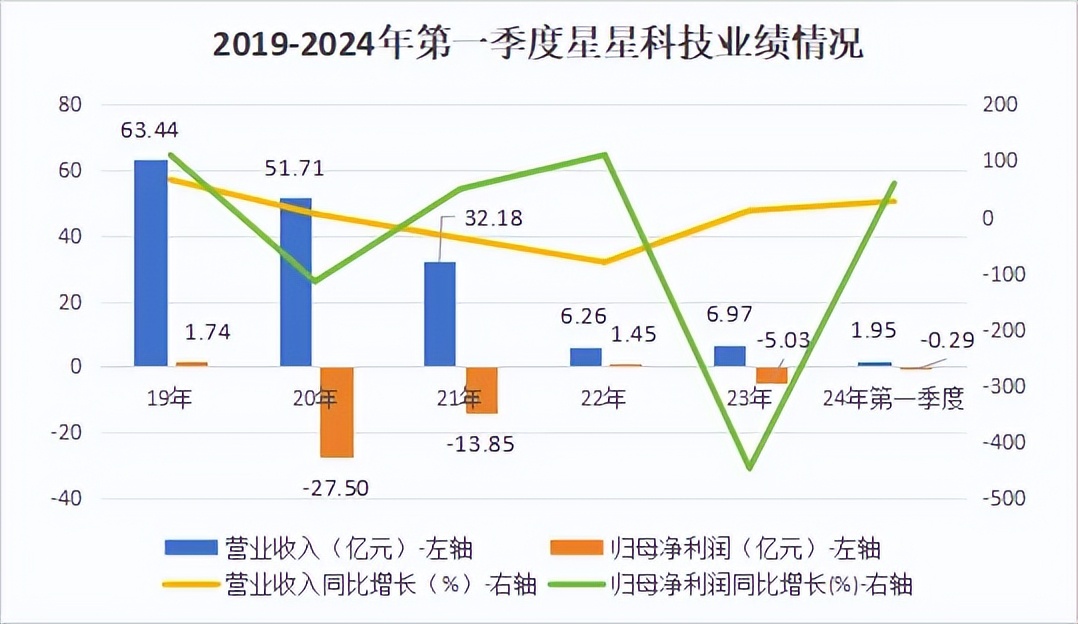

2019到2023年,公司营收迅速缩水,从63亿元下降到不足7亿元;归母净利润也是不容乐观,5年中有3年为负数。

2024年第一季度,公司营收同比增长27.87%,归母净利润同比增长59.66%,但依然没有扭亏为盈。

在财务状况恶化的同时,公司的收款能力也是在减弱的。2021到2024年第一季度,公司应收账款周转率整体呈下降趋势,从4次下降到不足1次,资金利用效率也大幅降低。

同时,公司的存货周转率也在持续下降。存货周转率从2021年的7次下降到2024年第一季度的1次,说明公司可能存在销路不畅、库存管理不善等问题。

其实与历史的财务状况相比,我们更加看重一个公司的成长性。即使当前的业绩状况不好,如果公司的盈利能力强,这样的公司也是具有高成长性的。但是,星星科技并没有显现出高成长性。

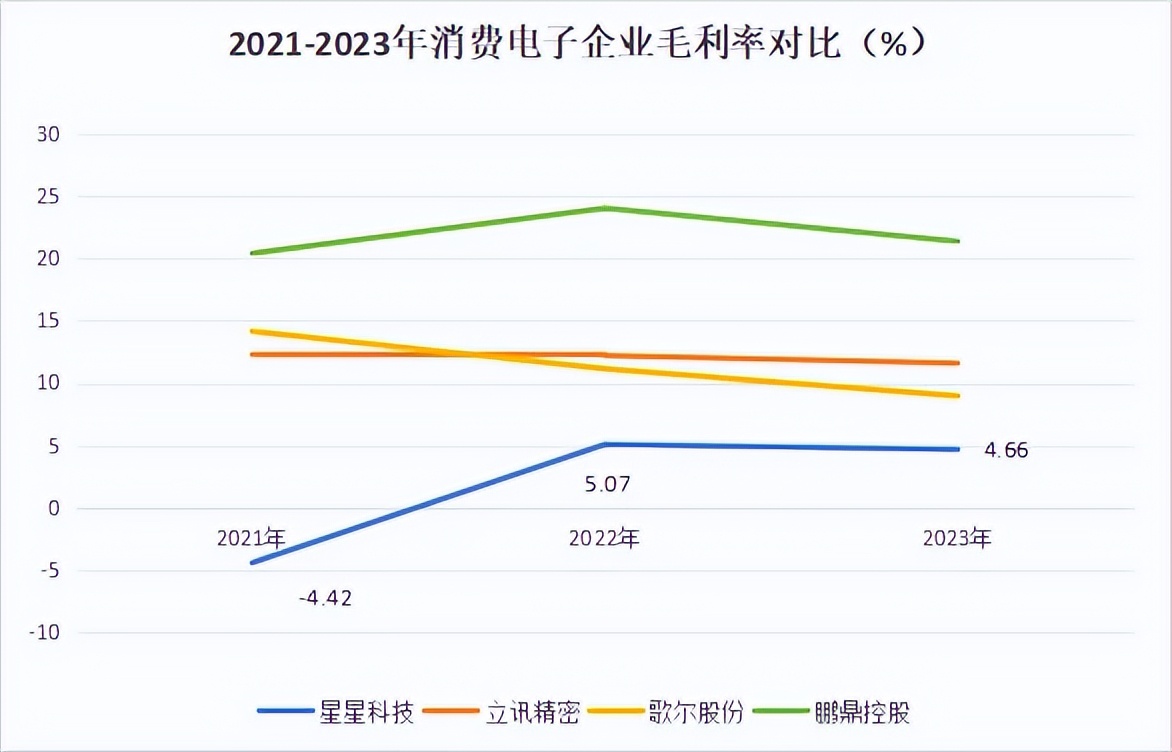

与立讯精密、歌尔股份和鹏鼎控股等消费电子企业相比,星星科技近三年的毛利率始终低于10%,盈利能力较弱,在市场竞争中也很难占据有利地位。

那么公司的技术能力怎么样呢?

2023年年度报告显示公司首创在玻璃片材上贴防爆膜的技术,并且拥有成熟的2D、2.5D、3D等玻璃盖板技术,领先的NCVM技术,同时重点发展新型材料在视窗防护上的应用及技术。

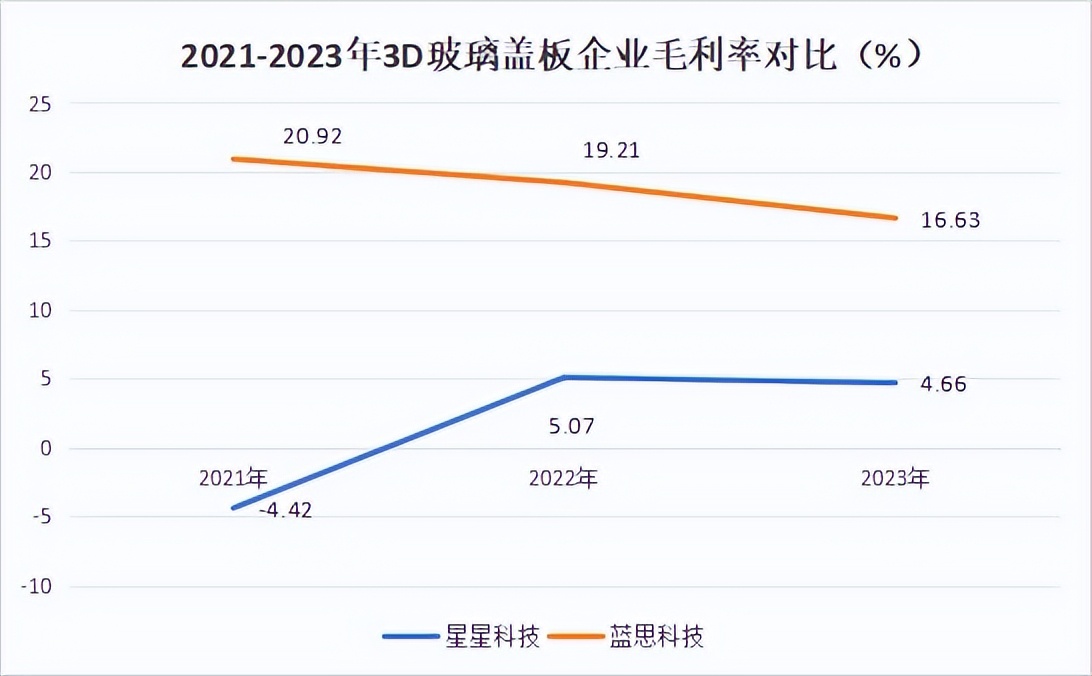

这些技术看着是比较高端,但是可替代性强。仅3D玻璃盖板技术就有蓝思科技等多家企业在做,并且他们的毛利率比星星科技高,技术也更加成熟。因此从技术的角度来看公司未来盈利能力难以显著增强。

既然公司自身增长乏力,那么能不能请外援呢?

数据显示,星星科技主要合作客户包括华为、苹果、特斯拉等知名品牌厂商。但是这里的合作其实是说公司作为这些品牌的供应商之一,和鹏鼎控股2023年来自苹果的销售额占比近80%的情况是不能相提并论的。由此可见,公司的客户基础也比较薄弱,不能通过请外援来摆脱财务困境。

在没有办法实现业绩增长的情况下,很多公司想到的可能就是并购重组,星星科技也是一样。但为此付出的代价可能会远远超过公司的预期。

近期,公司以2.1亿元现金收购了广西立马电动车科技有限公司100%的股权。但是这个收购似乎对公司未来的发展更像是雪上加霜。

根据合并利润表,2023年度广西立马实现营收1.56亿元,归母净利润0.22亿元;2024年1-4月,广西立马营收为0.56亿元,归母净利润为0.04亿元。由此可见星星科技收购的标的并不是很优质。

此外,截至2024年4月末,广西立马净资产约0.31亿元,此次收购溢价率约577%。高溢价收购意味着收购方需要支付更高的成本,这可能会增加其财务负担和融资压力。而根据2024年一季报,星星科技的货币资金为5.43亿元,此次收购将会使它的现金流情况更加糟糕。

在收购期间,公司的高级管理人员出现离职的现象,这将使得公司的内部环境更加不稳定,而在薄弱的内部环境中财务风险通常更高。

实际上,面对当前公司基本面不甚理想的现状,确实难以找到充分的辩解理由。

消费电子行业已经开始回暖,相比于英伟达、中芯国际等半导体企业来说星星科技等消费电子企业的市场基础更广泛,并且变现速度快,不需要经历长时间的开发验证,周期性风险也较低。

在OpenAI等企业因为巨额亏损而缩减资金的风险下,消费电子企业受到的影响相对半导体企业而言更小一些。

从这个角度说,消费电子行业比半导体行业的确定性还要强,星星科技的成长逻辑比英伟达更硬。

然而,星星科技并没有把握住这股行业回暖的东风,反而陷入了更深的困境。

预计星星科技短期内想要走出“老鼠赛跑”的困境是较为困难的,理由如下:

第一,产品难以放量

其实,全球消费电子零部件市场的增长潜力还是比较大的。根据数据,2021到2032年,全球消费电子零部件市场规模将从1750亿美元增长至3200亿美元,年均复合增长率为5.64%。

但是,该行业竞争激烈并且在一些领域处于垄断状态。单就PCB领域来说,就有鹏鼎控股、沪电股份等众多厂商参与竞争。在如此激烈的竞争下,市场占有率较低的星星科技是很难获得一席之地的。

第二,价格提升困难

一方面,产品的可替代性较强,附加值较低,再加上行业激烈的竞争,提高价格是非常困难的。

另一方面,公司的合作客户包括华为、苹果、特斯拉等国内外知名品牌厂商,在这些客户面前,公司的话语权是非常弱的,提价后可能会面临大量流失客户的风险。

综上所述,星星科技目前正处于一个极为复杂的经营环境中,其面临的挑战不仅仅是业绩的亏损,更在于如何在激烈的市场竞争中寻找到突破口。但是从目前来看,公司似乎仍在“老鼠赛跑”的陷阱中徘徊,尚未找到破局之道,未来业绩增长依然乏力。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !