截至2024年8月9日,基金类型是偏股混合型、普通股票型、灵活配置型三种,2024Q2股票仓位大于60%,基金经理上任以来业绩超越基准100%的基金,多份额仅保留A类,有120只。

一、基金经理任职以来回报

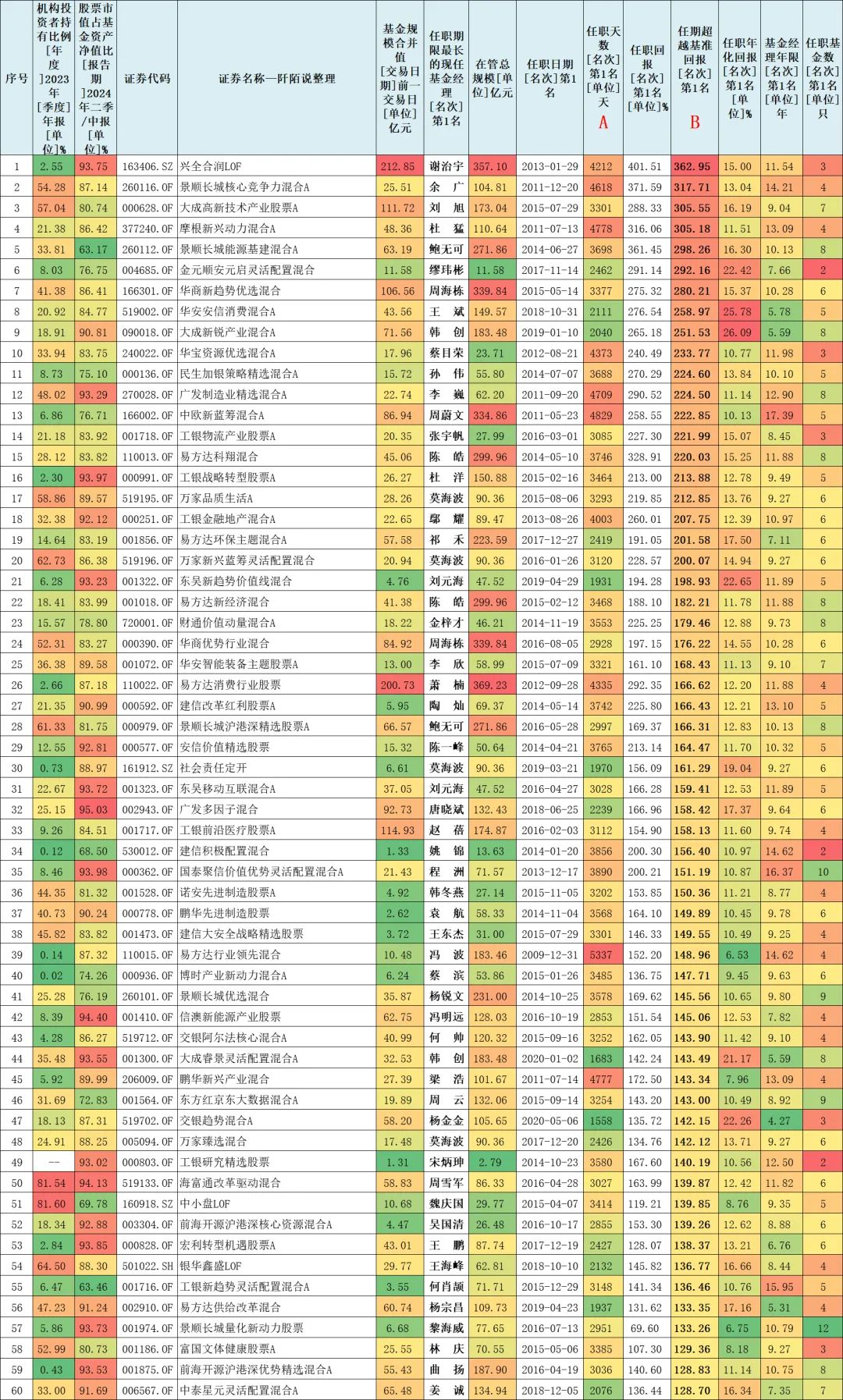

120只基金按照基金经理上任以来任职超越基准回报由高到低排序如下,排名第一的是谢治宇,任职以来回报401.51%,超越基准回报362.95%。

数据来源:东财Choice数据,截至2024年8月9日,历史业绩不预示未来走势

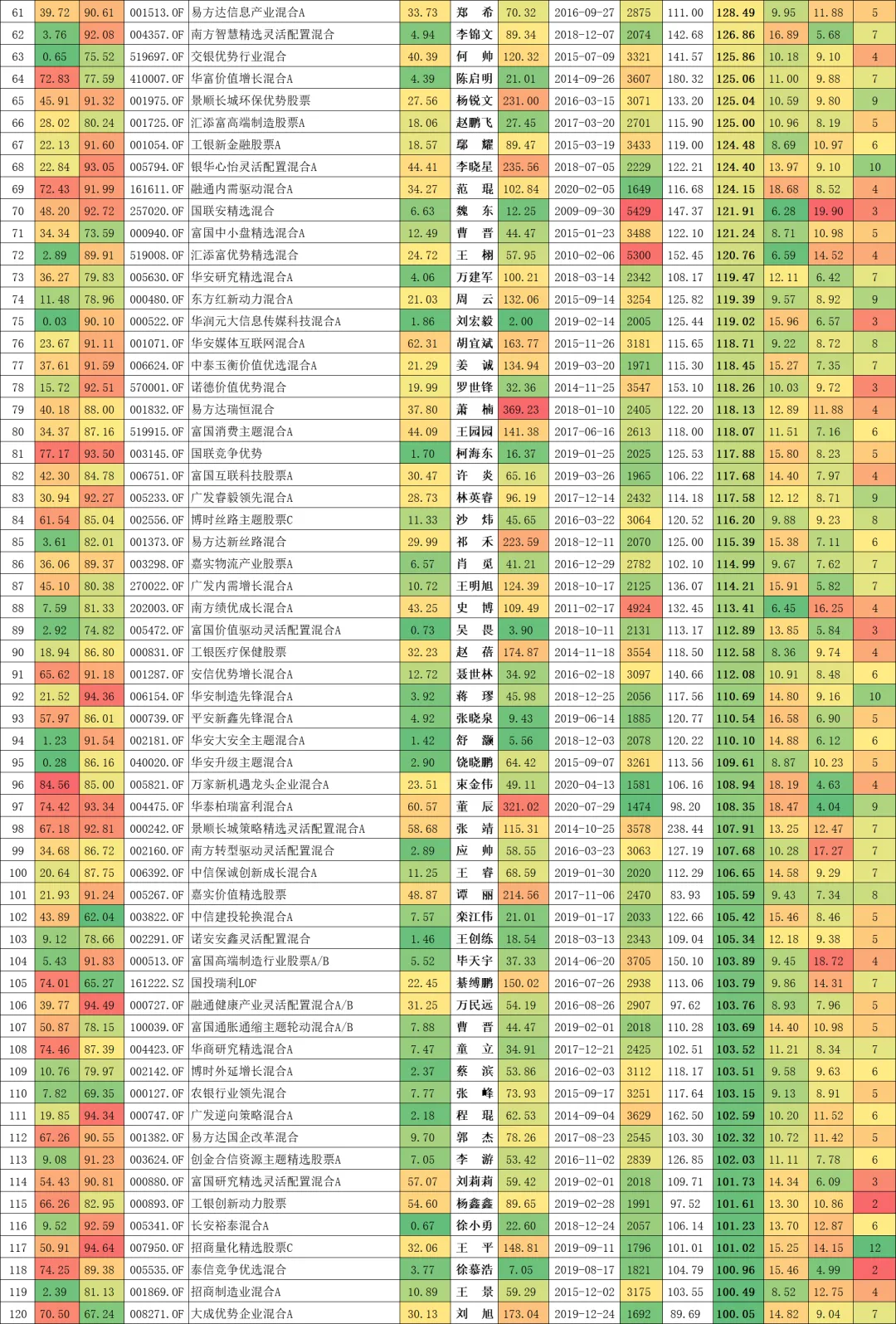

如果看谁上任时间在较短(设定为A)的情况下,获得更高的任期超额收益(设定为B),则将B/A的值由高到低展示前50名(全部将代码标了黄色底纹)排序如下,可以看到韩创在2040天任期里获得了251.53%的超额回报排名第一,排名前20名的基金代码被我标红了。

数据来源:东财Choice数据,截至2024年8月9日,历史业绩不预示未来走势

接下来挑选本文提及到的几位基金经理简单看看二季报。#基金投资指南#

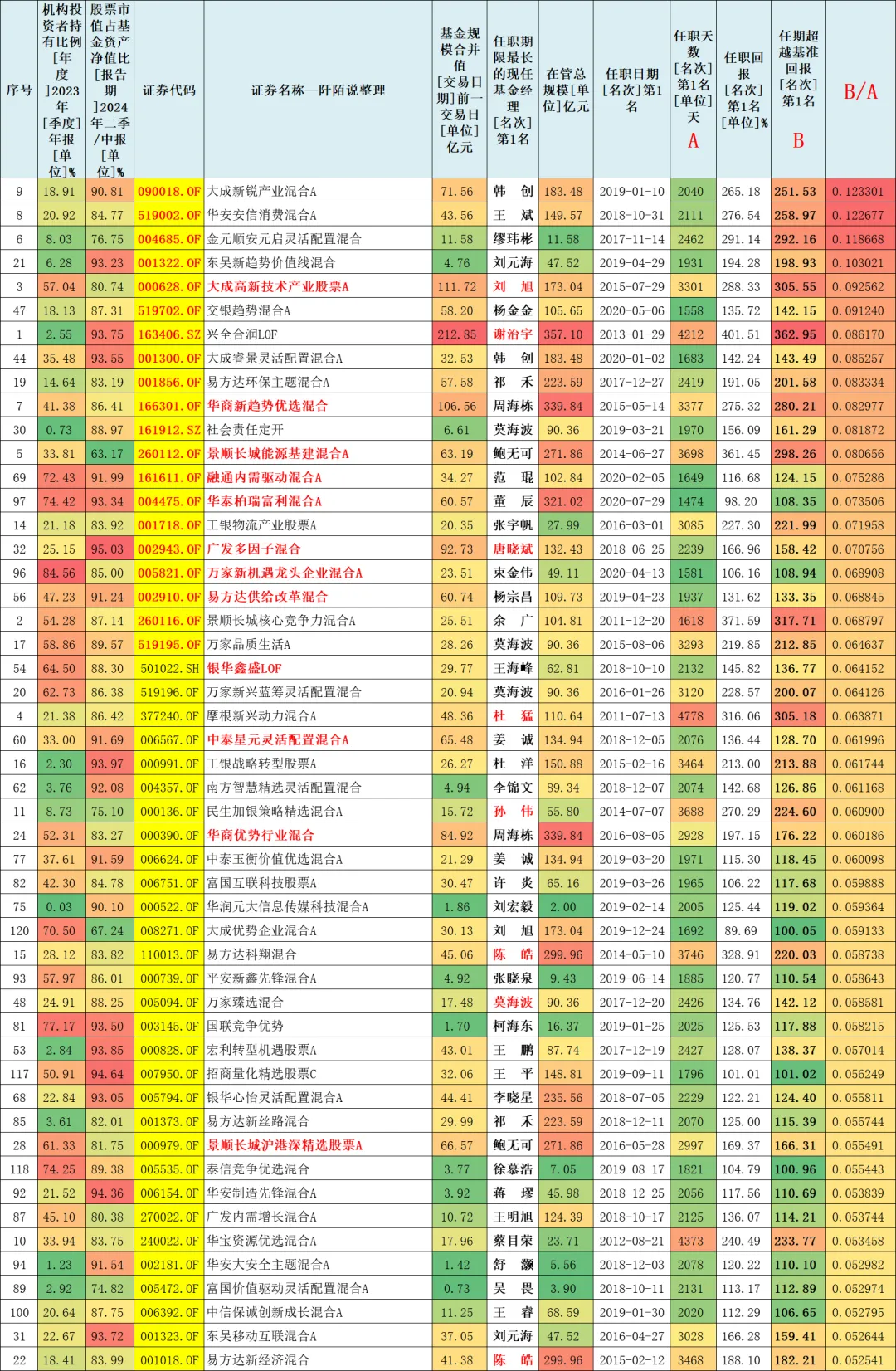

二、国泰基金程洲

根据最新披露的二季报数据,其在管的国泰聚信价值优势混合A(000362)持仓变化如下。前十大重仓股集中度为53.62%。$国泰聚信价值优势混合A(OTCFUND|000362)$

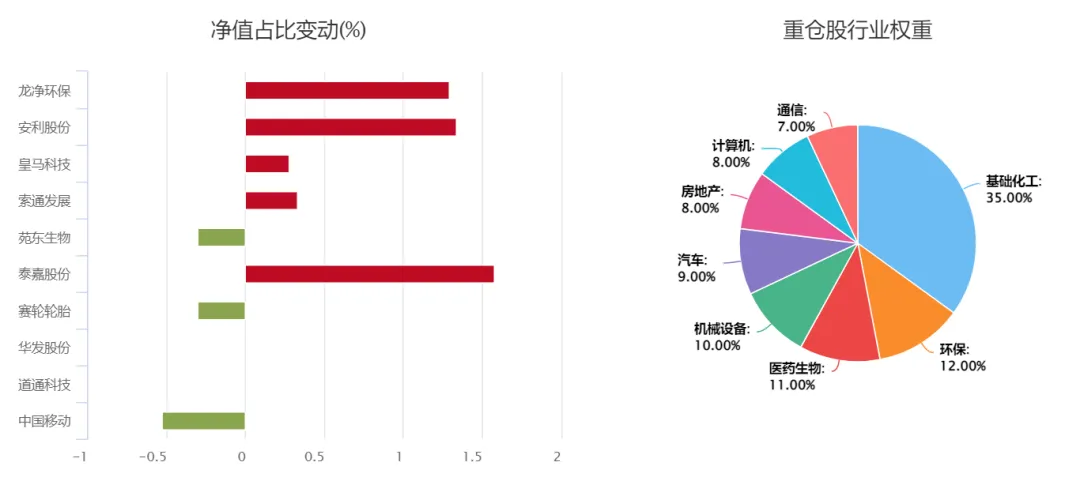

数据来源:东财Choice数据,截至2024年6月30日,重仓股和重仓行业展示不构成投资建议

本期净值占比变动为正的有龙净环保、安利股份、皇马科技、索通发展、泰嘉股份等,从申万一级行业来看,重仓行业集中在基础化工、环保、医药生物等行业。

在2024年二季报中,基金经理程洲说,

“展望三季度,预计宏观经济仍呈现出总量偏弱,结构分化的特征,经济亮点是全球补库下的制造业生产和出口改善,内需则相对疲软,地产政策放松后一线城市呈现以价换量的特征,企稳态势出现。对于权益市场来看,短期宏观预期走弱对市场风险偏好仍存在一定压制。

但随着地方政府化债及地产政策的陆续落地,发生宏观系统性风险的概率在明显降低。此外,随着二季度宏观经济走弱,政策端预计仍有稳增长稳预期的积极政策出台,权益市场持续下跌风险不大。

结构上,当前大小市值的风格差异已经比较极端,随着半年报逐步公布,利润表的实际修复+部分行业竞争格局的改善,将有助于市场风格的再平衡。

三季度,基金计划维持当前的权益仓位,个股选择上仍坚持业绩与估值匹配的原则,在风险偏好较低的环境下,更加看重上市公司业绩的确定性。

行业配置上,依然看好受益于人口老龄化的医药行业、政策预期及供给端有积极变化的地产股、与技术进步同步的新能源相关企业以及受益于中央政府开支的铁路信息化标的。”

三、安信基金陈一峰

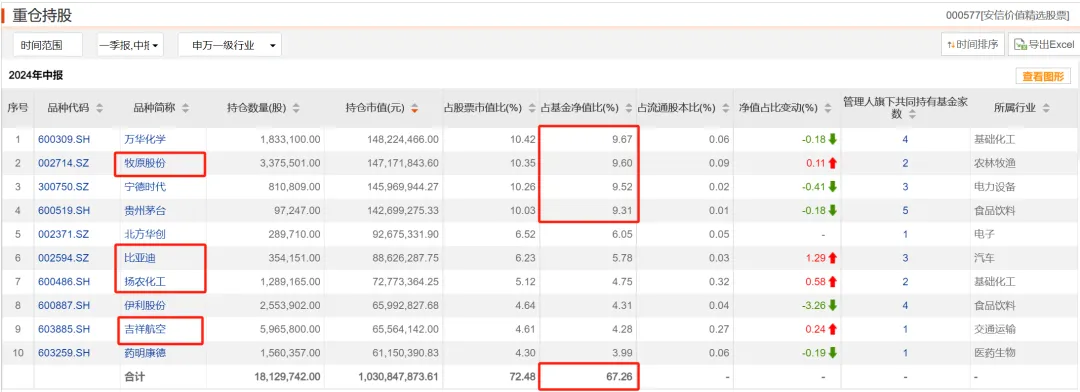

根据最新披露的二季报数据,其在管的安信价值精选股票(000577)持仓变化如下。前十大重仓股集中度为67.26%。权重大于9%的有四只:万华化学、牧原股份、宁德时代、贵州茅台。$安信价值精选股票(OTCFUND|000577)$

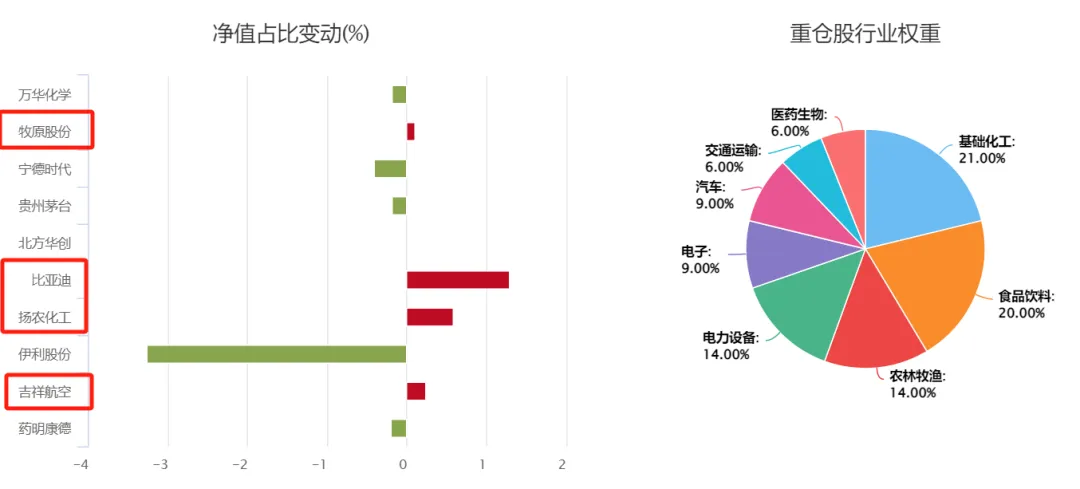

数据来源:东财Choice数据,截至2024年6月30日,重仓股和重仓行业展示不构成投资建议

本期净值占比变动为正的有比亚迪、扬农化工、吉祥航空、牧原股份等,从申万一级行业来看,重仓行业集中在基础化工、食品饮料、农林牧渔等行业。

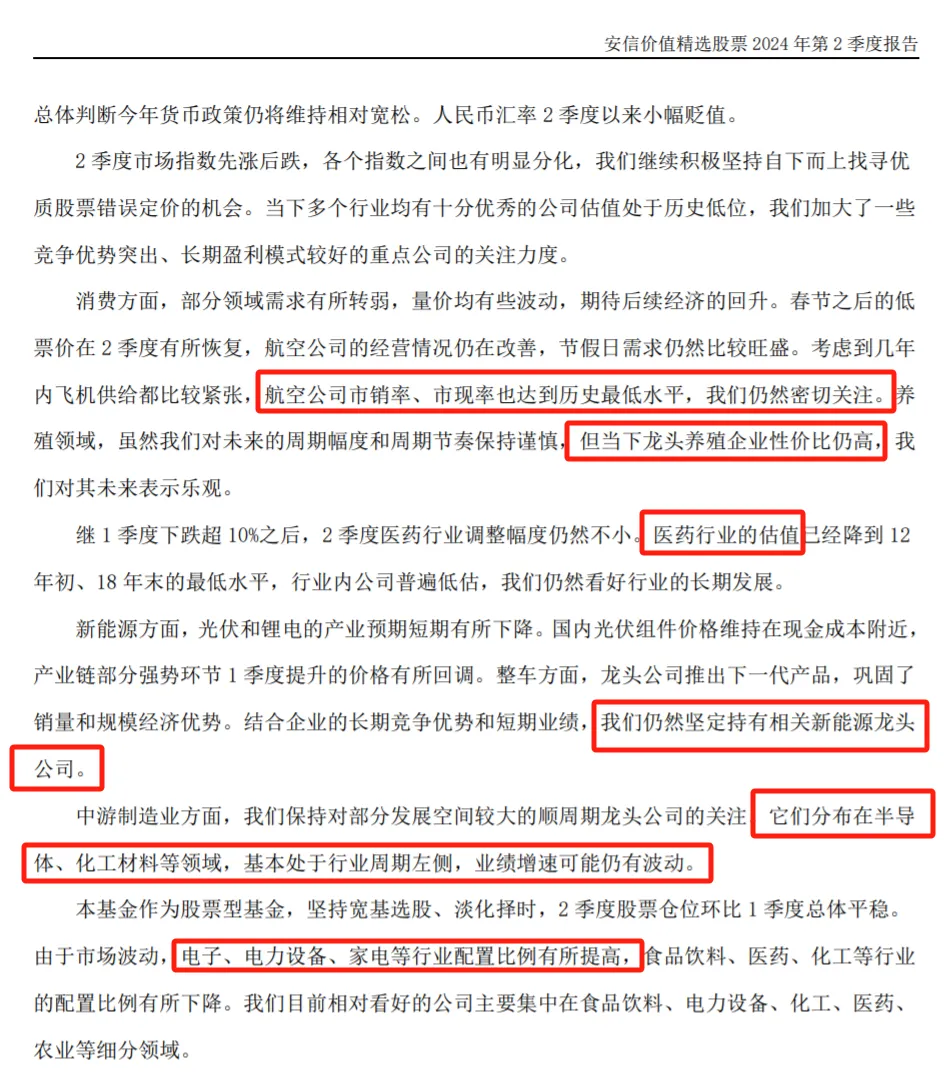

在2024年二季报中,基金经理陈一峰说,

“1、春节之后的低票价在2季度有所恢复,航空公司的经营情况仍在改善,节假日需求仍然比较旺盛。考虑到几年内飞机供给都比较紧张,航空公司市销率、市现率也达到历史最低水平,我们仍然密切关注。

2、养殖领域,虽然我们对未来的周期幅度和周期节奏保持谨慎,但当下龙头养殖企业性价比仍高,我们对其未来表示乐观。

3、医药行业的估值已经降到12年初、18年末的最低水平,行业内公司普遍低估,我们仍然看好行业的长期发展。

4、新能源方面,光伏和锂电的产业预期短期有所下降。国内光伏组件价格维持在现金成本附近,产业链部分强势环节 1 季度提升的价格有所回调。整车方面,龙头公司推出下一代产品,巩固了销量和规模经济优势。结合企业的长期竞争优势和短期业绩,我们仍然坚定持有相关新能源龙头公司。

5、中游制造业方面,我们保持对部分发展空间较大的顺周期龙头公司的关注。它们分布在半导体、化工材料等领域,基本处于行业周期左侧,业绩增速可能仍有波动。

6、二季度由于市场波动,电子、电力设备、家电等行业配置比例有所提高,食品饮料、医药、化工等行业的配置比例有所下降。我们目前相对看好的公司主要集中在食品饮料、电力设备、化工、医药、农业等细分领域。”

四、工银瑞信基金赵蓓

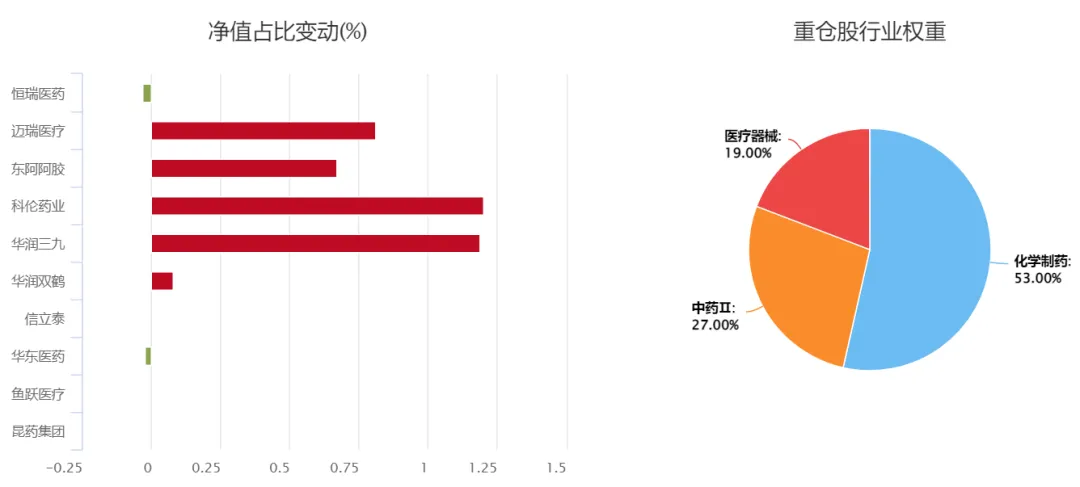

根据最新披露的二季报数据,其在管的工银前沿医疗股票A(001717)持仓变化如下。前十大重仓股集中度为46.47%。权重大于9%的有:恒瑞医药。$工银前沿医疗股票A(OTCFUND|001717)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股和重仓行业展示不构成投资建议

本期净值占比变动为正的有科伦药业、华润三九、迈瑞医疗、东阿阿胶、华润双鹤等,从申万二级行业来看,重仓行业集中在化学制药、中药、医疗器械等行业。

在2024年二季报中,基金经理赵蓓说,

“二季度宏观经济边际走弱,房地产“517”新政表明政府对地产问题的重视,但房地产投资持续低迷和地方化债的进度缓慢对经济仍有持续影响。

消费数据在区间震荡,可选消费行业受居民消费意愿影响,部分行业出现量价齐跌。出口数据短期有所波动,叠加欧美的贸易摩擦加剧,全年出口恢复的预期也有所压力。

社融数据则受金融监管和信贷需求等影响,趋势偏弱。报告期内,市场在 4 月初至 5 月中有小幅反弹,随后呈现下跌趋势,其中低波红利资产表现较好,中小市值公司跌幅较大。

从医药行业层面,美国的《生物安全法案》事件仍在推进,美国对注射器和手套等防疫物资加征关税,欧盟对国内医疗器械出口欧洲启动调查等事件的扰动使得市场对地缘政治的担忧仍在继续。

而在国内政策方面,今年的《政府工作报告》中首次提到要加快创新药等行业发展,国家对于创新药行业支持和呵护的态度非常明显。

6 月以来,国家医保局对于医保零售药店进行价格治理的一系列文件和药品比价的专项行动引起了市场的广泛担忧,并引发了药店和中药OTC板块的大幅回调。

院内诊疗相关的方向在 2023 年三季度受到反腐扰动后,从 2023 年四季度以来呈现逐步恢复的态势,但 2024 年上半年相关公司普遍存在业绩高基数的压力。此外 2023 年 5-6 月存在“二阳”的高基数,也使得感冒发烧类药品占比高的公司在今年二季度面临业绩的高基数。

报告期内本基金延续顺应产业和时代发展方向的配置思路,通过自上而下判断与自下而上选股相结合的策略,在创新药、中药、医疗器械、消费医疗等板块的布局进行了调整,在细分领域和个股上进行再平衡。 ”

五、冯明远 All in 电子

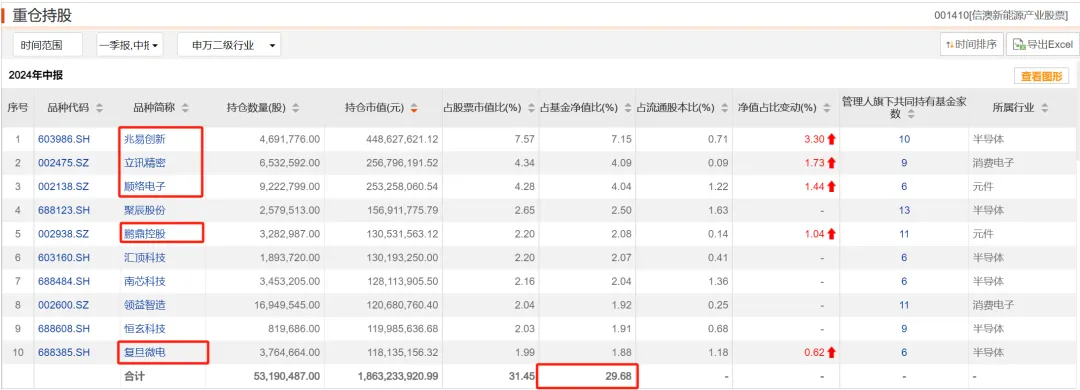

根据最新披露的二季报数据,冯明远在管的信澳新能源产业股票(001410)持仓变化如下,全部是电子行业,前十大重仓股集中度为29.68%,持仓相对是比较分散的。

数据来源:东财Choice数据,截至2024年6月30日,重仓股和重仓行业展示不构成投资建议

本期净值占比变动为正的有兆易创新、立讯精密、顺络电子、鹏鼎控股、复旦微电等,从申万二级行业来看,重仓行业集中在半导体、元件、消费电子等行业。

在2024年二季报中,基金经理冯明远说,

”二季度,本基金增加了电子行业持仓比重,具体而言增加半导体行业持仓占比。中国半导体行业经历近二年的行业去库阶段,当前芯片价格及库存水平均己回到均衡状态,未来行业有望呈现温和复苏状态。

本季度A股市场公司股价仍出现较大波动,考验了基金投资人及管理人的持有耐心,增加了投资难度。

当前阶段,全球能源价格仍在高位,全球地缘政治仍冲突不断,割裂的世界对中国的科技、制造产业提出了新的挑战。在不利的全球宏观环境下,我们相信中国市场、中国制造业未来会迎来更好的投资时期。 ”

冯明远的这只基金从基金名称来看是一只“新能源”基金,结果持仓前十大均是电子行业,多多少少让人有点恍惚。

六、诺德基金罗世锋

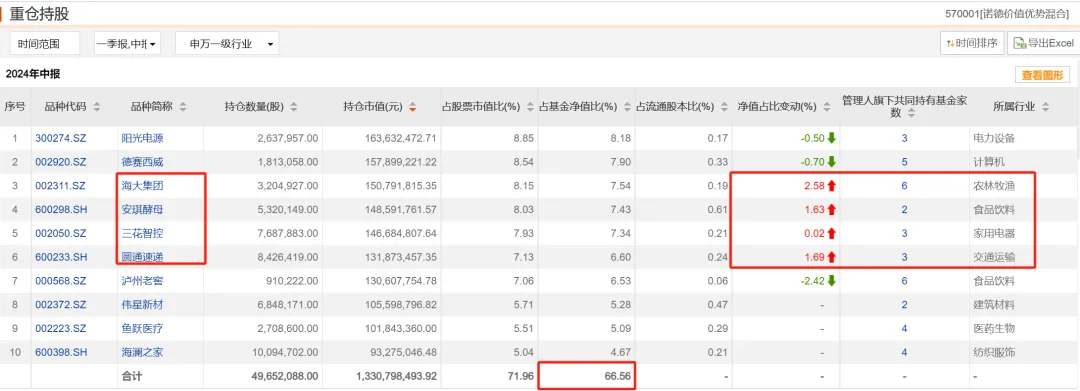

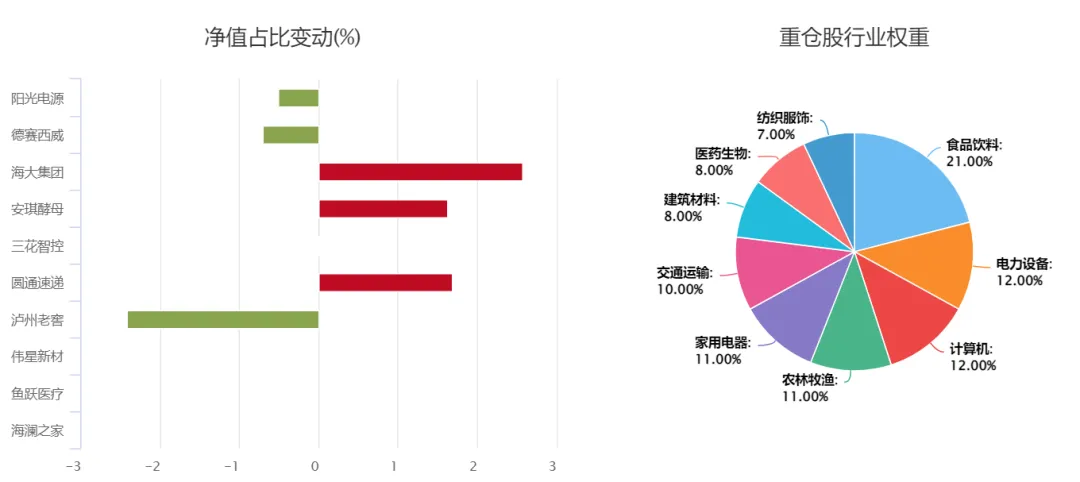

根据最新披露的二季报数据,其在管的诺德价值优势混合(570001)持仓变化如下。前十大重仓股集中度为66.56%。

数据来源:东财Choice数据,截至2024年6月30日,重仓股和重仓行业展示不构成投资建议

本期净值占比变动为正的有海大集团、圆通速递、安琪酵母,从申万一级行业来看,重仓行业集中在食品饮料、电力设备、计算机等行业,行业还是比较分散的。

在2024年二季报中,基金经理罗世锋说,

“报告期内,本基金继续坚持一直以来秉持的价值投资理念,持有成长型价值股,在兼顾成长性的同时也更加注重业绩的确定性和安全边际。二季度基金仓位整体上处于中高位置,在行业配置上,本基金重点配置在食品饮料、医药、家电等行业的长期价值股,同时在自动驾驶、汽车及零部件等成长前景较为确定的行业上也配置了一定的权重。整体上,本基金上半年的操作思路仍按成长型价值投资的框架进行。

展望第三季度,国内政策效果可能会逐步显现,中国共产党第二十届中央委员会第三次全体会议的召开也有望使得市场对经济预期会有一定的抬升,部分行业可能会有结构性的亮点。

同时,海外降息节奏或将逐步明朗,海外降息周期的开启对于整体流动性会有阶段性的改善,市场整体估值可能会得到一定的修复。

我们对于三季度市场仍然持有相对乐观的态度,并将重点关注三个方向,一方面是符合国内产业趋势,具有较强竞争优势的优秀制造业公司;二是目前处于较高景气度的出口相关行业;三是预期未来业绩增长确定性较强的部分低估值消费类公司。

从中长期来看,本基金认为中国经济未来的出路大概率在于结构转型升级,主要体现在具有稳定成长和持续升级能力的内需消费行业,以及具备持续创新能力的新兴产业。

本基金将继续秉承成长价值投资策略:一方面,加大对消费、医药等具有庞大市场空间、稳健竞争格局和持续升级成长能力的行业进行深入研究和重点布局;

另一方面,在科技和先进制造等代表中国经济未来转型方向的新兴产业中精选个股,投资于真正具有长期竞争力和成长性的优质企业。

同时,本基金也将持续关注投资组合的抗风险能力,力争减少净值波动,争取为基金持有人创造长期可持续的较高投资收益。”

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !