风萧萧兮易水寒,前几个月的好运兮七月里还。悲惨决绝的转债七月行情,暗无天日,惨不忍睹。

个人账户7月份换手率15.75%,单边下行的市场,没有获利的机会,轮动自然减少。

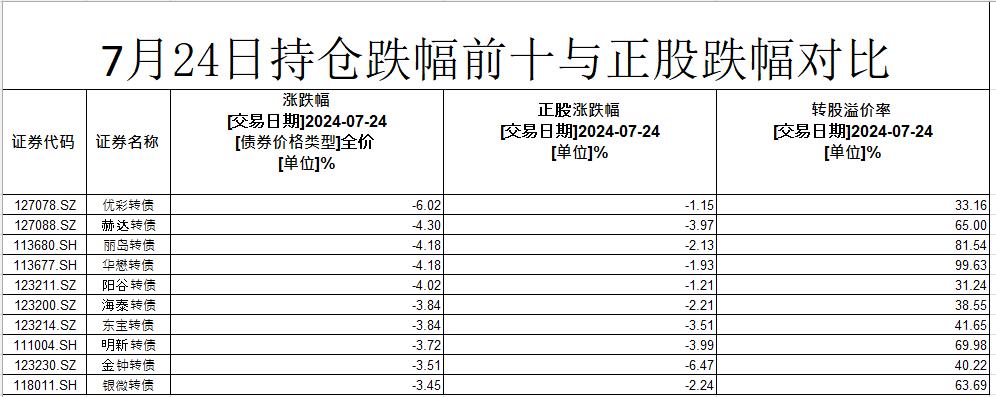

最惨烈的一天是7月24日,那天持仓69只转债算术平均跌幅1.98%,对应正股算术平均跌幅1.66%。转债市值小于正股市值,基本面不暴雷的情况下,转债跌到面值附近债性凸显,抗跌性明显会好于正股,这是市场正常情况下的状态。赶上短期单边快速下跌的市场,基金或者大的资金被动减仓转债,市值小流动性不及正股发生转债跌幅大于正股的情况也是应有之意,转债市场历次深幅调整到底部都这样。

遇到极端情况,苦是肯定苦,慌也谈不上,毕竟是07年入市后一路满仓过来的股民,毕竟23年梳理过转债市场创建以来所有的涨跌行情,毕竟账户今年还是跑在沪深指数前面。

虽然可转债相对于股票有很好的防守性,却并不能保证一段时间内不被套住。自2018年至今,按年份统计可转债中位数最低值是93.01,最高值114.62,如果总是厌恶风险怕买进套住,也只有定存和国债了。市场的底和顶很难预测,客观的策略是在相对低位建仓,相对高位轻仓乃至空仓。构建一个稳健的投资策略,做好市场极端情况下的心理建设,远比预测市场接下来的走势重要。

如果市场未来两三年乃至更长的时间一直延续目前悲观的走势,又会咋样呢?所持有的转债对所处行业和过往盈利情况,以及近期的营收利润都做了硬性的筛选,筛选后买到地雷债的概率大大降低。持仓中$长久转债(SH113519)$目前剩余期限不足三个月,从K线图上可以看到,距离到期一年时转债价格便开始在赎回价附近窄幅波动。持仓中的$奇精转债(SH113524)$目前距离剩余期限四个月左右,走势上跟长久近乎一致。殊途同归,持仓转债只要不暴雷,即便股价一只不涨,一只不下修转股价无法转股,只要不发生兑付危机,到期前的一年赎回价附近卖掉,还是有利可图。

熊市里泥沙俱下,账户缩水的时候大家不愿意聊投资。本来也不想多说,还是拉拉杂杂的写了上面的话,至今还是坚信在这种惨淡的市况下,攻守兼备的可转债这一稳健投资品种可以穿越市场。

本文作者可以追加内容哦 !