今年6月21日,创正电气IPO获得北交所受理,这也意味着该公司的IPO征程正式开启。该公司因此成为新"国九条"发布后北交所首批受理的IPO企业之一。随后,该公司于7月19日获得北交所的问询,其IPO的步伐向前迈出了平稳的一步。

创正电气IPO最初的上市目标是深市创业板,2023年底,创正电气将上市目的地改至北交所。彼时创正电气给出的正式解释是“公司根据自身发展战略进行综合考量”。而从招股书披露的财务资料看,创正电气改道北交所的真实原因或是营收规模和扣非净利润相对较小,缺乏冲击创业板的实力。

招股书显示,2023年创正电气实现收入1.37亿元,实现扣非净利润4153.40万元。按照修改后的创业板新规――“最近一年净利润不低于6000万元”,其显然还没进入“及格线”。所以,创正电气转战北交所是明智的选择,毕竟创正电气的业绩在北交所还是颇有底气的。

不过,创正电气在北交所的IPO之路未必就能平坦。实际上,该公司的IPO同样给市场留下了诟病的地方。

首当其冲的是,创正电气在IPO前的大手笔分红。该公司是今年6月21日提交IPO申请并获得受理的,但该公司却在去年6年进行了一次大额分红。2023年6月29日,经公司2023年第一次临时股东大会审议通过,以公司现有总股本 8668.0万股为基数,向全体股东每10股派4.65元人民币现金(含税),本次权益分派共计派发现金红利 4030.62万元。2023年,创正电气的净利润为4306.4万,本次分红4030.62万元占据该年净利润的93.6%,约占公司报告期内利润总额的35.98%。

相对于今年6月提交IPO申请来说,创正电气去年的大额分红明显有突击分红的嫌疑。实际上,创正电气2023年6月的分红更应该是对2022年利润的分配,而该公司2022年的净利润只有3413.85万元,因此,该公司2023年6月的分红实际上已经将2022年的净利润全部分光甚至还不够,有“清仓式分红”之嫌疑。

创正电气的这种做法实际上是当下的监管部门所禁止的。在今年3月15日证监会发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》明确规定,要严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形,严防严查,并实行负面清单式管理。4月12日发布的“新国九条”也提出要进一步完善发行上市制度,将上市前突击“清仓式”分红等情形纳入发行上市负面清单。因此,创正电气在2023年6月的突击分红显然是有违当下的监管精神的。

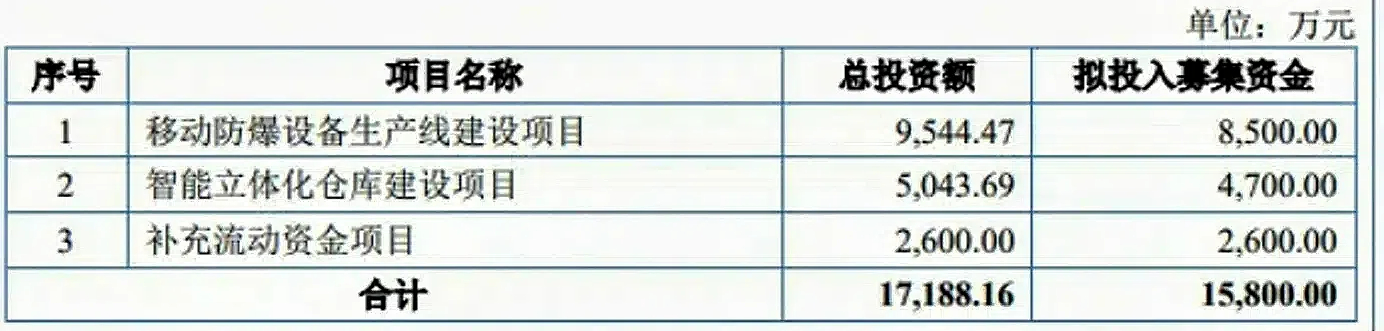

尤其令人诟病的是,创正电气在突击分红的情况下,居然在今年6月提交的IPO申请里,在募资的使用上,提出了用2600万募资补充流动资金的计划。前脚分红4000万元,后脚却拟用2600万元的募资补流,创正电气这唱的是哪一曲?该公司在2023年如果能够不分红或者少分红2600万元,补流的问题不是可以不复存在了么?

之所以会出现这种一边分红一边补流的情况,显然与该公司是典型的家族企业有关。从IPO前该公司的股权结构来看,截至招股说明书签署日,黄建锋直接持有公司40.56%股份,通过担任盈元合伙执行事务合伙人控制公司20%的表决权,合计享有公司60.56%的表决权;黄建锋的配偶钱冬冬直接持有公司17.44%的股份;黄建锋与钱冬冬的儿子黄明笙、女儿黄怡悦分别持有公司12%、6%的股份,上述四人合计控制公司96%的股份。

可见通过现金分红,分红金额主要都流向了黄建锋家族,黄建锋家族是现金分红的主要受益者,而补流的资金来自于募资,即来自于社会公众投资者。进一步说,创正电气的这次分红,在一定程度上相当于是由社会公众投资者来买单,而黄建锋家族却是受益人,社会公众投资者成了冤大头。

不仅如此,创正电气的IPO,不只是2023年6月的现金分红受到诟病,实际上该公司IPO的合理性也令人质疑。就创正电气这次IPO来说,其拟募资金额其实是非常有限的,总计1.58亿元,扣除2600万元的补流计划后,用于建设项目的资金更是只有1.32亿元。可以说,整个资金的投入是比较少的。

而创正电气实际上是不差钱的,大手笔分红就是不差钱的证明之一,如果该公司不大手笔分红4000万,差不多就可以满足智能立体化仓库建设项目的需求了。

实际上,创正电气确实也不差钱。报告期内,创正电气经营活动所得现金流量净额分别为3593.76万、3739.65万、4663.07万;公司货币资金余额分别为1722.84万、2771.75万、3230.47万,占流动资产的比例分别为16.64%、20.32%、24.63%。同一时期内,其流动比率分别为3.31、4.71、4.47;速动比率为1.91、3.06、2.88。

尤其重要的是,创正电气的资产负债率(母公司)相当低下,2021年到2023年分别为16.94%、12.92%、13.87%;2023年末,该公司既无短期借款,也无长期借款。而且该公司业绩不错,报告期的毛利率分别为69.65%、72.03%、75.22%,远高于同行。因此,对于该公司来说,要筹集到1.32亿元的建设项目资金,应不是一件困难的事情,而并非一定要通过IPO上市来筹集。

实际上,最近数年来,一些企业之所以追求IPO上市,并不是为了做大做强企业,而是为了给创业者、给原始股东争取一个套现退出的机会,这一点尤其体现在家族企业、私人企业的身上。不差钱的创正电气为何也要争取上市,其目的与动机同样值得怀疑。毕竟上市带来的暴富效应是很多的家族企业、私人企业所抵挡不了的,黄建锋家族能否抵挡得住这种诱惑,相信万能的时间会替我们给出答案。(本文独家发布,谢绝转发转载)

本文作者可以追加内容哦 !