手机银行丨研究报告

导语: 经济是金融的根基,金融是经济的命脉。2024 年 5 月 9 日,国家金融监督管理总局发布了《关于银行业保险业做好金融“五篇大文章”的指导意见》,其中将数字金融与科技金融、绿色金融、 普惠金融、养老金融共同列为国内金融行业发展的“五篇大文章”,以数字经济赋能前“四大篇文章”的方式进一步提升金融服务实体经济的质效,将数字金融的发展提升至前所未有的全新高度,为深化金融供给侧改革、促进新质生产力发展与推动经济高质量发展指明道路。从银行业发展的角度来看,布局数字化经营是金融机构应对内外部竞争、构建差异化优势的关键能力,数字经济的崛起与金融科技的进步为金融行业数字化转型提供了优渥的土壤,随着数据在要素市场化配置体制中地位的提升,如何合法、合规、合理的应用“第五大生产要素”成为国内数字金融建设与银行业数字化转型关注的重点。手机银行APP作为如今承载银行核心业务、沉淀用户行为与金融交易信息的核心平台,在金融服务汇总与业务数据捕捉方面具有得天独厚的场景优势,在银行业数字化转型与数据价值深度挖掘的过程中,手机银行APP将作为链接线上、线下渠道资源共享、信息互通与业务组合运营的桥梁,在推动银行业线下场景“线上化”与信息互联渠道建设的同时,实现自身私域信息库的完善,为后续“数据价值反哺业务成长”奠定基础。

在下一个章节,本文将呈现2024年第二季度中国手机银行APP月活用户数量TOP50的排名情况以及部分优秀的手机银行APP建设案例,梳理国内手机银行APP领域发展趋势,展示银行业数字化转型与数字金融建设情况,以供行业内外交流学习。

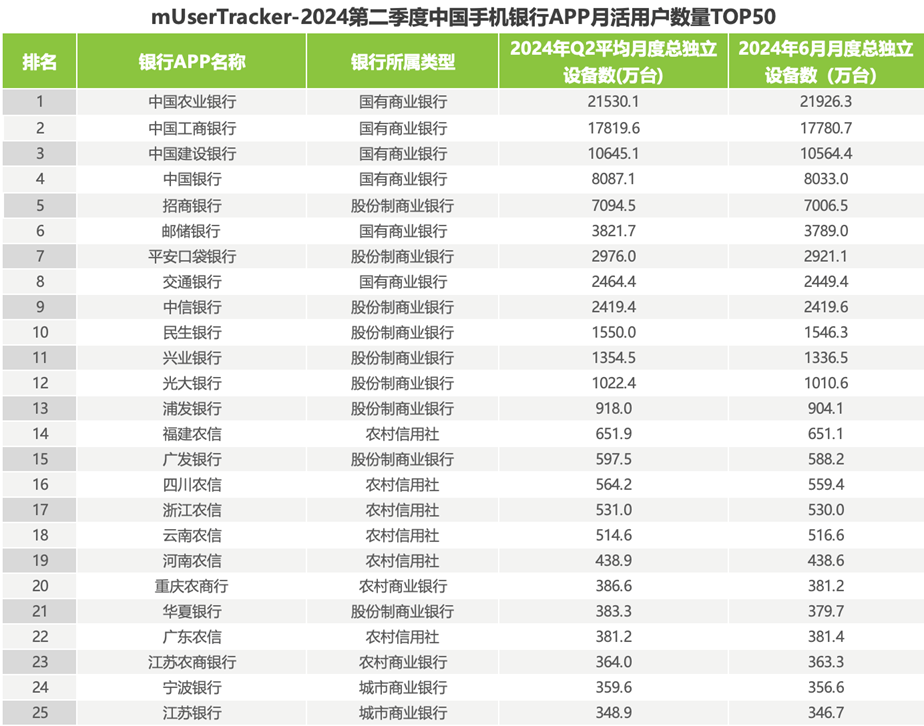

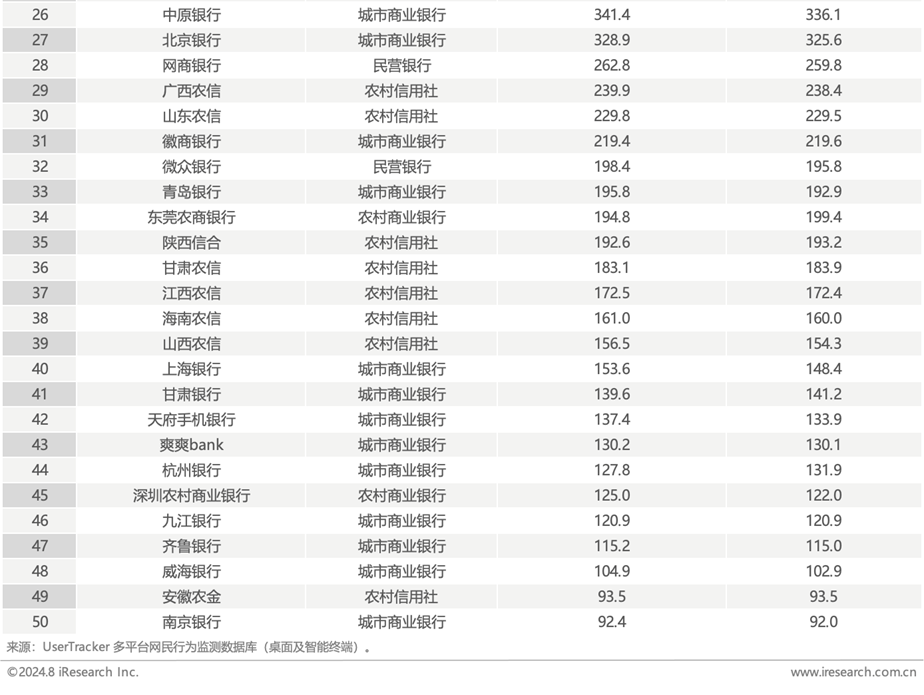

2024年第二季度中国手机银行APP月活用户数量TOP50 排名情况

2024年第二季度中国手机银行APP月活用户数量综合排名中,艾瑞选取了2024年第二季度平均月度总独立设备数(MAU)作为TOP50的排序依据,并提供2024年6月的月度总独立设备数(MAU)作为参考对比值,以呈现各大手机银行APP的最新数据情况。

从TOP50排名来看,MAU突破1.5亿大关的有两家,MAU突破1亿大关的一共三家银行。其中农业银行以Q2季度月均2.15亿、6月MAU2.19亿的表现名列第一,工商银行以月均1.78亿MAU名列第二,建设银行以1.06亿MAU排名第三。中国银行、招商银行、邮储银行排名第四至六位,分别为8087.1万、7094.5万和3821.7万。排名第七至十位的平安口袋银行、交通银行、中信银行和民生银行MAU均在1500~3000万之间。

农村信用社MAU表现不俗,共有14家农村信用社银行APP入选TOP50,以福建、四川、浙江和云南4家农信社为代表,位处第14至第18名之间,季度平均MAU在500~655万之间,名次之间差距不大;剩余10家均保持在90万MAU之上。

2024年第二季度共有15家城市商业银行已入选TOP50榜单中,宁波银行、江苏银行、中原银行、北京银行、徽商银行和青岛银行表现不俗,位列24~33名之间。其他9家城商行MAU都处在90-155万之间。

民营银行中,网商银行与微众银行分别以262.8万和198.4万MAU位居第28和第32;同时, 4家入选TOP50的农村商业银行中,重庆农商行与江苏农商行以386.6万和364.0万MAU排名在第20和第23,其余2家农商行MAU都处于100-200万之间。

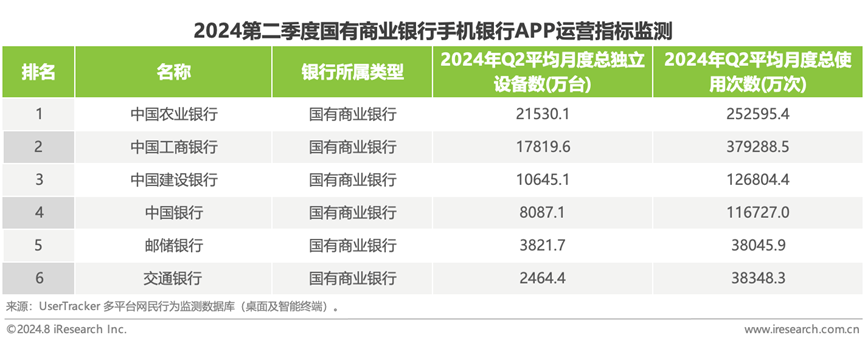

2024年第二季度中国国有商业银行手机银行APP运营监测

六大国有商业银行头部优势明显,均处于MAU排行榜前10,中国农业银行与中国工商银行以以突破1.5亿的MAU构成第一梯队,建设银行、中国银行、邮储银行、交通银行构成第二梯队。

第二季度中国农业银行掌银持续维持高水平表现,连续三季度MAU超2亿且保持稳定增长,已建设成为国内金融行业首屈一指的手机银行APP平台。在数字化转型浪潮的引领下,农业银行始终秉持着为广大用户打造“金融+生活”的全生态金融服务理念,将农行掌银定位为农业银行数字化经营的“主阵地”,依托“线上流量+线下网点”的双重优势,逐步解决传统银行经营体制下面临的组织架构、业务流程与数据分析环节的 “割裂“问题,强化数据在多渠道平台的共享与流通,应用农行特有的“五步闭环”、“5P+SET”运营方法,积极探索数字金融体系下的高质量发展新模式,为客户提供优质高效的标准化金融服务。落实到具体举措方面,一是着力推动从“业务数据化”到“数据业务化”的模式转型,围绕数据要素与其他要素的深度融合,构建业务与数据间的螺旋成长闭环。在数字金融时代,如何应用数字科技实现金融业务的结构化改造与升级成为银行业发展面临的重要问题。2021年以来,农行以深入实施数字化转型战略为依托,积极推进数字金融的整体布局与部署,坚持贯彻“一个APP”的战略原则,将零售客户的所有服务整合于全新版本的“农行掌银9.0”中,使其在为客户提供一站式的金融服务的同时也充分聚集、沉淀农业银行的线上流量资源,实现了对于用海量交易信息、交互数据与金融活动行为的积累,为农行进一步开展智能风控、个性化营销与私域用户深度运营及转化奠定基础,从而实现由高流量平台的数据积累,到数据信息分析反哺业务成长的数字金融模式闭环。二是重视渠道间的互联互通,建设以手机银行APP为关键节点的全渠道协同运营模式。线上、线下渠道割裂与系统化全渠道流程的缺失一直以来都是制约传统银行业数字化转型的关键因素,渠道间的信息断层与组织割裂将严重影响银行内部的协同作战能力,降低数据完整度与使用效率。对此,农业银行提出以“构建适配数字化生产力的生产关系”为导向的战略方针,依托自身兼具线上批量化经营和线下个性化经营两个方面的优势,农行掌银9.0版以“跃动的幸福生活‘9’在你掌心”为主题,突出“金融+生活”全生态建设,重构产品服务信息框架、梳理客户旅程,打通手机银行、网点柜面、远程银行、客户经理作业工具等多个渠道,构建线上线下全渠道协同经营模式,实现线上流量和线下经营资源的相互融合、优势互补。三是重视数据要素的深度挖掘与融合应用,根据用户画像信息提供多版本、多语言的差异化用户服务,推动数字金融惠民工程的落地实施。在“一个APP”策略的基础之上,农业银行基于对用户行为和习惯的深度洞察以及对场景生态的统一调配能力,为不同类别的用户群体勾勒出更加清晰的用户画像,进而根据画像信息为其提供个性化、差异化服务,为不同使用习惯与地区差异的用户群体提供的多版本“农行掌银”选择,例如:服务于农村用户日常需求的“乡村版”,面向“银发”群体的“大字版”,以及面向不同地区客户群体的“城市专区”板块。通过为用户提供“因地制宜”“因人制宜”的平台与服务,加深与用户间的互联互通,真正实现数字金融建设助商惠民的新目标。

中国工商银行手机银行APP平均月度总使用次数接近38亿次,为行业内最高。工商银行以“打造人民满意手机银行、实现人民幸福安康”为目标,推出全新一代“数字利民、数字惠民、数字便民、数字为民、数字悦民”的手机银行APP 9.0版本,实现从服务一个人到服务一家人的创新升级,通过不断提升人民群众对金融服务的获得感、幸福感与安全感,推进数字金融服务高质量发展。此外,工商银行还通过推出“图谱式”家庭财富管理功能,为用户提供家庭资产管理、家庭财富规划、家庭权益共享的全新体验,推动财富社区服务更加大众化、普惠化。从大财富、全融资、促消费、强智能、优体验五个方面完善服务供给,为用户提供更加智慧便捷的移动金融服务。

中国建设银行以1.06亿MAU位居行业第三。2月28日,建设银行发布了全新一代2024版的手机银行APP产品,该版本秉持着至简、智能、贴心、安全四大核心理念,在传承之前版本优秀功能的基础之上,坚持“匠心打造用户至简操作”的理念进一步优化手机银行APP服务,提供覆盖多个高频使用场景的“一键直达”模式,以及更加贴心的银行财富产品矩阵与金融安全屏障功能,为用户带来更安全、更便捷的新一代指尖上的银行。此外,2024版手机银行在“AI元宇宙空间”板块聚集了虚拟展馆展示、数字人交互、多媒体展示等基于元宇宙空间虚拟形象定制的全新功能,通过智能创新为用户带来数字金融模式发展之下的全新交互体验。

2024年第二季度中国股份制商业银行手机银行APP运营监测

股份制商业银行中,招商银行MAU领先优势明显。招商银行于2月推出了其“双子星”战略体系下的手机银行APP12.0版本,该版本在去年“TREE资产配置服务体系”、 售前—售中—售后”智能化陪伴体系的基础之上,进一步拓展了手机银行APP的陪伴深度功能,为用户带来更优质的使用体验。首先在陪伴式服务方面,12.0版本的招行APP将会在用户首次购买基金时发送“首购来信”,以语音和图文的形式为用户介绍产品特点及未来可享受的陪伴式服务。在持有阶段也会为用户提供“持仓解读”服务,在帮助用户快速掌握持仓信息的同时及时传递产品重要动态。此外,在功能优化与使用便利度方面,新一代招行手机APP也进行了多应用板块的功能升级,上线“同屏语音连线服务”帮助年长用户一键接入语音客服咨询并实时同屏当前手机屏幕给客服坐席,极大改善年长用户的手机银行APP使用体现。在支付结算与零售信贷方面,招行APP12.0版本优化上线了“一码扫”和“展码支付”的服务,全面提升手机银行APP的适用性与便利性。

平安银行手机银行的MAU表现在股份制商业银行中仅次于招商银行,在全体银行中排名第7。

平安银行发布的最新版平安口袋银行6.0版本,在界面设计、智能交互、适老化无障碍、生活权益、理财服务等方面带来了全新的优化升级,秉持着让用户“简单一点,省心省时又省钱”的原则,丰富手机银行APP的业务功能与交互体验,充分发挥自身“综合金融”与“科技赋能”两大优势,在“化繁为简”的同时为用户提供功能更强大、多省多赚一站式服务。在权益优惠方面,最新版平安口袋银行6.0对内打通了平安金融服务生态,对外联通各大领域优质商户平台,为用户带来丰富多彩的权益优惠,打造了全方位、一站式的账户权益使用体验。

2024年第二季度中国城市商业银行手机银行APP运营监测

进入TOP50的14家城市商业银行MAU主要集中在90-360万的区间。其中,宁波银行以接近360万的MAU位列城商行第一名。宁波银行手机银行于2023年年底开始进行鸿蒙beta版本的开发,2024年6月完成了新版本全量功能适配。与过往传统版本相比,承载鸿蒙原生底座的手机银行APP在便携性、安全性方面有了极大的提升,结合鸿蒙意图框架与盘古大模型能力,将手机银行金融业务深度嵌入鸿蒙系统级场景,通过“小艺”智慧能力实现一句话唤醒功能,此外,新版宁银手机银行APP还应用鸿蒙贴源能力,引入卡证识别与PhotoPicker控件,构建信息便捷录入与扫码一步直达服务。在安全性方面,新版APP基于鸿蒙原生安全的特征打造安全摄像头,提升人脸识别服务的安全性,增加可信环境安全因子,实现验证手段动态调整,在兼顾手机银行使用体验的同时保障金融业务的安全运营。

2024年第二季度中国民营商业银行手机银行APP运营监测

仅有2家入选TOP50的民营银行,网商银行和微众银行2024年第二季度平均MAU分别在262.8万和198.4万,依次排于第28和32位;

2024年第二季度中国农村商业银行手机银行APP运营监测

4家入选TOP50的农村商业银行中,重庆农商行和江苏农商行2024年第二季度平均MAU分别为386.6万和364.0万,依次排于第20和23位,差距较小。东莞农商行与深圳农商行2023年第三季度平均MAU分别为194.8万和125.0万,排名较为靠后分别为第34和45位。

2024年第二季度中国农村信用社手机银行APP运营监测

14家入选TOP50的农信社手机银行APP中,8家平均MAU保持在200万以上,其中福建、四川、浙江、云南和河南农信在TOP50中排名靠前,排在第14至19名。14家入选TOP50的农信社手机银行MAU差距较大,最高的是福建农信,MAU为651.9万,而整体排名第49位的安徽农金,MAU为93.5万。

结语

银行数字化转型作为促进国内经济体系产融结合、助力银行经营降本增效的核心战略规划,是目前国内银行业发展的大势所趋。在层层递进的数字金融系列政策与建设数字中国战略号召的指导下,国内银行业将全面提升数据使用效率,深度挖掘数据要素价值,以数据资产为核心优化银行业务运营环节,结合人工智能、大数据等泛在技术能力,重塑银行业务经营模式与客户交互方式,实现在风险管理、产品定价、营销策略等领域的数字化赋能,“破局”当前银行业发展所面临的产融结合与降本增效两大挑战。手机银行APP作为国内银行业数字化转型的核心载体,其功能模块、交互模式与技术基座的升级将为用户提供功能更加完善、产品更加健全、模式更加新颖的数字化服务,助力国内数字金融体系建设,手机银行APP的迭代升级是推动银行业持续变革与高质量发展的强力引擎,从前沿触客平台出发,将银行自身的金融科技能力由手机银行APP平台辐射至客户端,为客户带来全新的金融业务办理体验,发挥金融服务对于传统经济高质量发展的支持作用,让全面经济体受益于金融行业的数字化改革,实现金融服务实业的社会主义市场经济体制建设新目标。

专 题推 荐

消费金融行业研究 | REITs市场投资研究

金融科技行业研究 | 企业融资市场发展

保险用户需求洞察 | 线下收单行业研究

欢迎关注艾瑞数智服务获取更多内容

点击阅读原文

免费查看及下载更多PDF高清完整版报告

本文作者可以追加内容哦 !