叮咚买菜继续保持微利,但仍然前途不明。

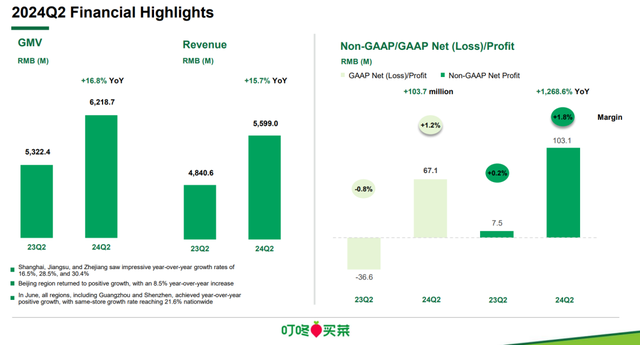

8 月 7 日晚,叮咚买菜发布了二季报,GMV( 商品交易总额 )达到 62.2 亿元,同比上涨 16.8%,营收 56 亿元,同比增长 15.7%,净利润为 1.03 亿元( 非美国通用会计准则口径,不考虑 3600 万股权激励费用 ),净利率 1.8% 。

算上本季度,叮咚买菜已连续 7 个季度实现非美国通用会计准则下的盈利。

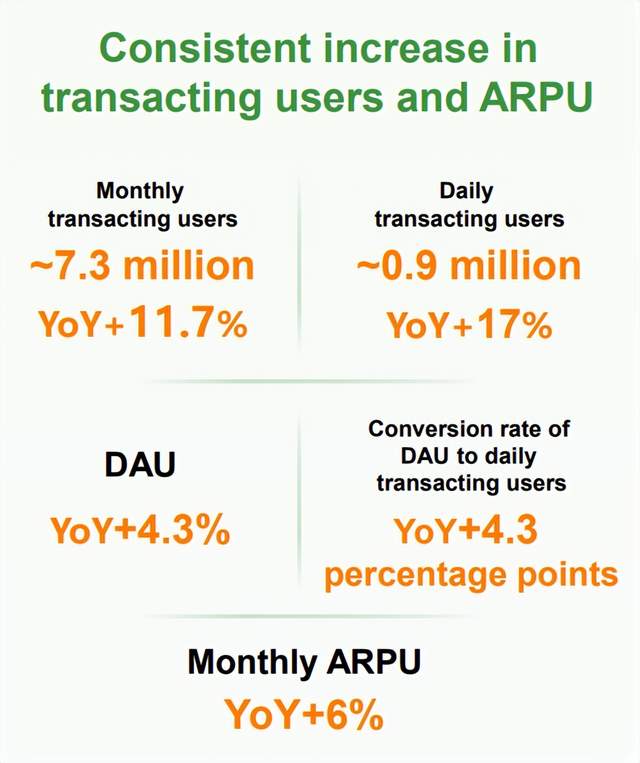

用户方面,叮咚买菜的月活跃用户数增长 11.7% 达到了 730 万人,日活增长 17% 达到 90 万。

用收入和利润分别除以月活跃用户数,可以得到叮咚买菜的用户在二季度人均贡献了 767 元收入和 13.8 元净利润,月均贡献 255.7 元收入和 4.6 元净利润。

作为对比,叮咚买菜的高管在业绩会上表示叮咚买菜的付费会员月均贡献 500 元以上收入,说明会员用户相对普通用户,确实是有一定消费黏性的。

另外,人均每月贡献 4.6 元的净利润这个数据非常小,这说明叮咚买菜的利润理论上是有很大提升空间的。

比如,其他条件不变的情况下,叮咚买菜将订单产品总价提高 4.6 元,用户月贡献收入从 255.7 元提高到 260.3 元,那么利润差不多就能翻倍。生鲜产品的价格本身就有波动性,消费者很难分清贵了还是便宜了,除非过于明显。

但是,理论短期内很难变成现实,现实情况是各种生鲜电商平台还在激烈地卷,一提价消费者可能就跑到其他平台去了。

叮咚买菜要想获得利润增长,得靠吸引更多的用户、通过推出更丰富的产品品类让用户下更多的订单、提高下单频次。

其他经营数据方面,叮咚买菜在华东大本营的增长较为亮眼,今年二季度,上海地区 GMV 增长 9.5%,浙江地区增长 22.7%,江苏地区增长 22.7% 。

而北京、广州深圳地区虽然也有增长,但仍然处于亏损状态。主要是由于叮咚买菜在这些区域的前置仓密度不够( 高密度布局可以提升物流和配送效率,进而转化为成本优势,同时能提高品牌曝光度 ),并且这些地区是美团买菜( 去年底改名小象超市 )、京东到家、朴朴超市等竞争对手的优势区域,竞争比江浙更加激烈。

在本期财报的电话会中,叮咚买菜提到公司会继续加密江浙沪的前置仓布局,预计今年内新开约 80 个前置仓,上半年已经开出近 40 个,目前这些仓的单仓日均单量已经突破 800 单( 日均 500 单能实现运营层面盈亏平衡 )。

除此之外,叮咚买菜还新提出了一个听起来有些出人意料的新战略。管理层在电话会中表示,未来除了面向 C 端用户,还将拓展 B 端用户,如华住、亚朵等酒店客户等酒旅餐饮渠道,“ 我们相信未来能覆盖更多 B 端客户,实现我们让美好的食材像自来水一样普惠万众的使命和初心”。

这个战略是有待验证的,B 端和 C 端的经营有明显不同。C 端生鲜电商的存在逻辑是省去了用户去菜场买菜、挑菜的时间,但 B 端没有这个需求,原有供应链定期将食材送达,已经很高效了。

如果想抢下这块生意,叮咚买菜就需要做得比 B 端原有供应链更好。在过去,这种试图颠覆传统农产品供应链的战略,是只有拼多多和淘宝这样的大玩家才会做的事。

不过,这个战略,似乎符合叮咚买菜 CEO 梁昌霖在财报会中对生鲜电商行业的新见解。

他表示,在生鲜电商领域,之前同行们都遵循传统零售行业的第一性原理:低价获得规模→规模降低采购成本和运营费用。

但,他认为这个思路在生鲜电商行业是失效的。他的见解是公司要提高自己的供应链能力,价格力和利润都应该是从供应链上做出来的,而不是依靠规模,规模是依托供应链带来的服务能力来增长的。

这是一个很有趣的见解,有点像过去大家的共识是 “ 先有鸡才有蛋 ”,而叮咚买菜现在认为过去的共识不对,而应该是 “ 先有蛋才能有鸡 ”。

包括在生鲜电商的 “ 前置仓 ” 等模式之争的问题上,从梁昌霖的发言上看,他似乎认为这也不重要了:“ 在过去的发展中,大家都在摸索和求变,但是变化的点不一样,有些同行不断在变运营模式,试图寻找模式上的最优解,而我们一直根据环境变化调整发展策略。我们认为供链能力是基础能力,模式和形式都不重要,供链能力强,可以不变应万变。 ”

所以,本质上来看,叮咚买菜已经不拿自己当生鲜电商来看待了,而是把自己看成是一个生鲜供应链企业来发展。

这么一看,前面提到的给连锁酒店这类 B 端用户供货,就也符合逻辑了。

至于叮咚能不能做到、会不会做好,现在只能说有待观察。

本文作者可以追加内容哦 !