1、市场回顾与分析

主要指数情况

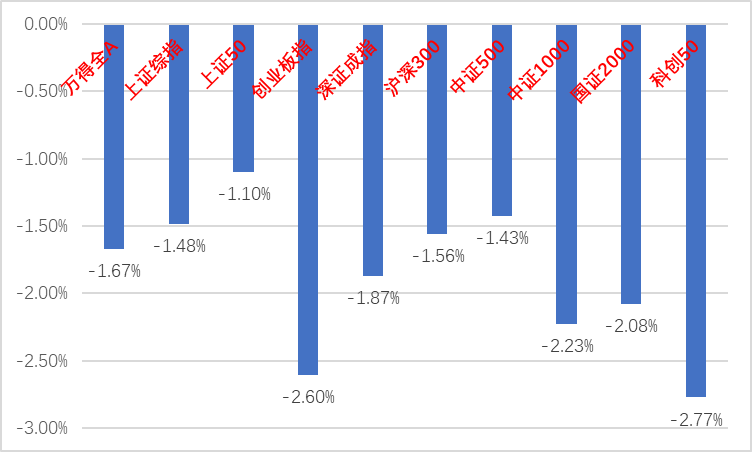

上周A股主要指数均涨跌不一,情绪较低迷。

图1:A股主要指数周涨跌幅

(资料来源:wind,统计区间:2024/08/05-2024/08/09)

(资料来源:wind,统计区间:2024/08/05-2024/08/09)各行业情况

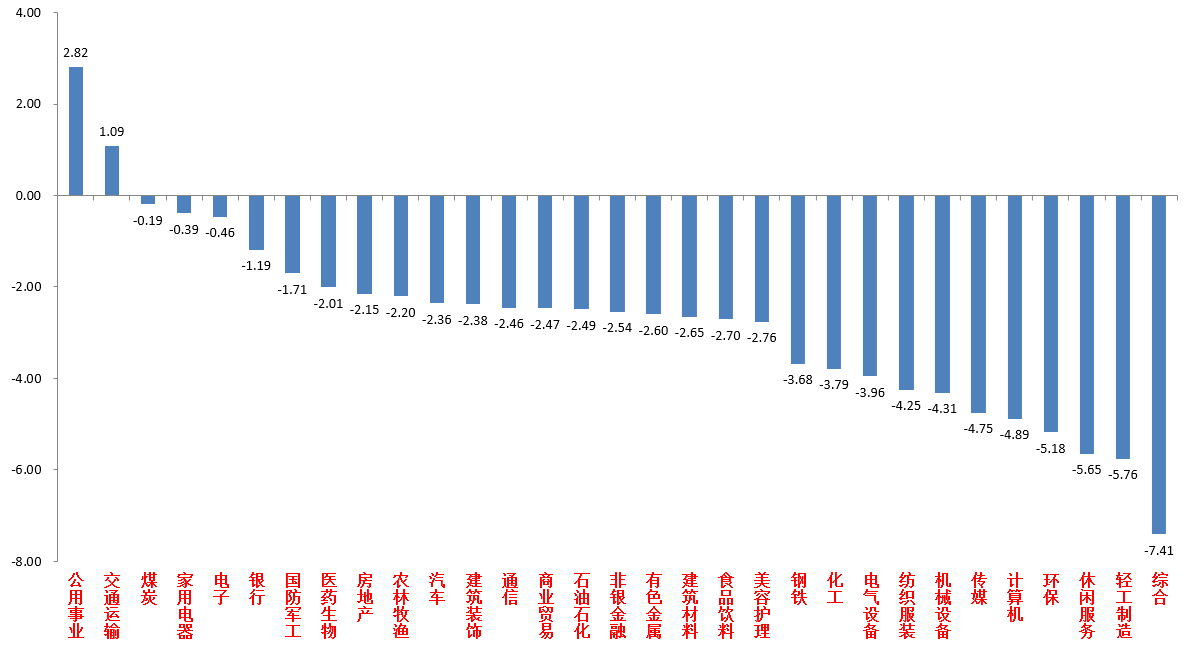

31个申万一级行业中,公用事业(2.82%)、交通运输(1.09%)居涨幅前二。综合(-7.41%)、轻工制造(-5.76%)和休闲服务(-5.65%)居跌幅前三。

图2:申万一级行业周涨跌幅

(资料来源:wind,统计区间:2024/08/05-2024/08/09)

(资料来源:wind,统计区间:2024/08/05-2024/08/09)2、策略观点

宏观与市场回顾

7月进出口数据:出口3005.6亿美元,同比7.0%;进口2159.10亿美元,同比7.2%。出口数据不及预期而进口超预期。出口方面,交通运输部发布7月港口累计完成货物量环比回落超20%,出口商品数量萎缩严重是影响出口的主要原因。出口结构方面仍然是机电产品为主要拉动,农产品和轻工产品出口下跌。而进口同比增速大幅回暖主要受益于去年低基数和商品涨价(上游为主),后续看,美国相关限制政策压力有增无减,且其自身经济增速放缓拖累外需,出口的增长将会更多依赖一带一路国家。

7月通胀数据:CPI同比+0.5%,前值+0.2%,预期+0.3%;CPI环比+0.5%,前值-0.2%;核心CPI同比+0.4%,前值+0.6%;PPI同比-0.8%,前值-0.8%,预期-0.8%;PPI环比-0.2%,前值-0.2%。CPI超预期原因主要是食品价格上涨(如生猪和菜价)和旅游出行拉动。但需要注意核心CPI同比降至+0.4%,处在历史低位。核心CPI的主要拖累是耐用品和居住价格,显示地产对于内需拖累仍大。PPI方面,数据仍弱势,之前表现较强的大宗商品价格下降是主要拖累,而中游产业内卷仍严重,内需拉动任重道远。

3、后市展望

上周A股市场交易情绪偏低。从基本面看,目前内需仍弱,政策预期方面市场情绪再度转弱。从资金面看,上周外资净流出147.6亿元。其他方面新发基金及两融资金等依然偏弱,ETF数据由于“国家队”托市行为继续放量。

随着短期数据和流动性原因导致的外围市场剧烈调整逐渐平息和我国重要会议召开后经济支持政策频率降低,A股市场情绪上周重回弱势。在增量资金不足的情况下,交易政策预期的资金逐渐撤退,叠加依然偏弱的经济基本面,市场对一般性利好反应钝化而对利空反应较激烈,市场弱势震荡。后续,依然需重点关注国内政策出台(尤其财政)和美国降息交易(竞选形势不确定,降息交易的节奏会对我国财政政策节奏产生很大影响)两个方面,这两点会决定中长期的市场走向,需要根据这两方面边际变化适应市场风格,建议立足防守中抓市场结构性机会。

行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(避险逻辑未破,抱团效应仍在,不确定性来自于更详细政策后续的落地,继续建议配置有独特催化的能源公用、低估值银行和强避险属性的贵金属、或边际情绪转好如低估值建筑标的等)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(混乱预期下产业政策决定进攻方向,作为政策支持确定性最高的方向,科技类标的在市场风向不稳定时结构性机会持续,且后续内外环境仍较支持,建议逢低配置以自主可控概念为首的优质标的。顺周期方面消费、地产链等方面后续仍有政策预期,根据政策和数据短期可波段参与但要注意交易节奏。出口链方面,高企的运价、美国经济数据边际走弱和地缘政治风险使市场对后续出口预期降低,需要加强关注个股alpha)配置为主。

end

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加纯债债券(OTCFUND|000914)$ $中加转型动力混合A(OTCFUND|005775)$ $中加转型动力混合C(OTCFUND|005776)$ $中加优势企业混合A(OTCFUND|009853)$ $中加优势企业混合C(OTCFUND|009854)$ $中加医疗创新混合发起式A(OTCFUND|016756)$ $中加医疗创新混合发起式C(OTCFUND|016757)$ $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

本文作者可以追加内容哦 !

比如:006692,001763,005233,010379,008297,159766,270001,010379,270022,562510,512880,512000等。