几日前,海外基因行业媒体GenomeWeb首页的新闻展示颇有意味:上方是全球基因测序设备巨头Illumina(因美纳)二季度业绩下滑的报道,下方则是华大等机构基于华大智造DNBSEQ测序平台在全球顶级学术期刊《自然》(Nature)上,发表全球最大规模结直肠癌多组学研究成果的新闻。

这是GenomeWeb的无心之举,还是有意为之,我们不得而知,但这样的局面让人不禁感叹:昔日的行业巨头业绩下滑,面临困境;后起之秀则影响力逐渐攀升,频频登上国际顶级期刊。这似乎也预示着全球基因测序的上游正在经历新老交替的过程,旧王没落,新王将立。

昔日王者增长乏力,Illumina大中华区大幅下滑

Illumina,这个曾在全球基因测序上游领域长期占据主导地位的霸主,其疲软下行的态势在今年第二季度的业绩表露无遗。

8月6日美股盘后,Illumina公布了其2024年第二季度业绩报告。财报显示,2024Q2 Illumina核心收入为10.9亿美元,去年同期为11.6亿美元,同比下降了6%;总收入11.1亿美元,也下降了6%,去年同期为11.8亿美元。整个季度净亏损19.88亿美元,Illumina随即下调了全年业绩目标,核心营收下滑2-3%,仪器设备预计下滑30%左右。

在群雄逐鹿的中国市场上,Illumina 的表现更是差强人意。2024Q2 Illumina大中华区营收7500万美元,相较于2023Q2的1.15亿美元大幅下滑34.8%。而且,这已经是其在大中华区市场的连续四个季度下滑,昔日巨头的光环一去不复返。

专利战失利+天价分手费,业绩陷入长期亏损

与此同时,与GRAIL的“天价分手费”让Illumina雪上加霜。这一巨额投资不仅未能给Illumina带来预期的回报,而且阻断了其在癌症早筛领域的发展,其前期的巨大投入也打了水漂,导致市值大幅缩水,损失惨重。

GRAIL是Illumina 在癌症早筛领域的重要布局,本被寄予厚望。然而,由于FTC(美国联邦交易委员会)、EC(欧盟委员会)的反垄断调查“混合双打”,迫使Illumina 不得不做出剥离的决定。

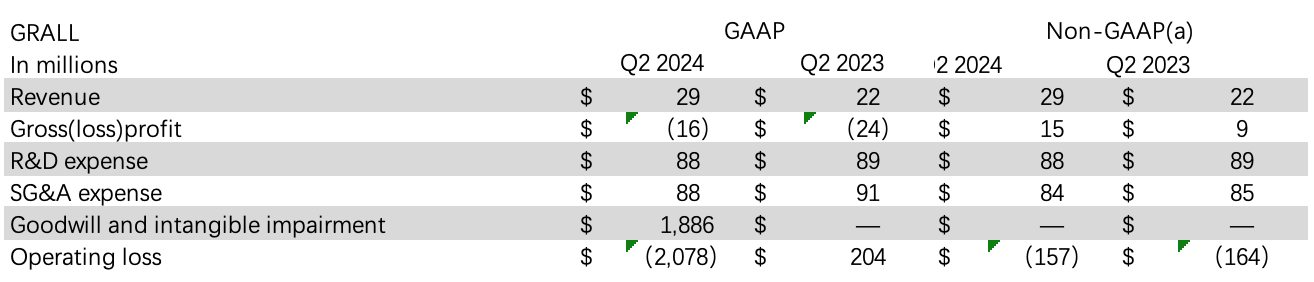

资料显示,2024年Q2 GRAIL的营收仅为2900万美元,商誉减值损失高达18.86亿美元,运营亏损20.78亿美元。而根据此前披露的分拆方案,Illumina需要为分拆GRAIL支付7.78亿美元“分手费”,外加1000万美元的延期费用,总计花费7.87亿美元。如果算上其他相关费用,Illumina在Grail身上的“花费”超过100亿美元。

回顾Illumina近期的业绩表现,其下滑趋势并非今年Q2才显现。营收方面,其自2020年起就开始表现出增长乏力,全年营收32.29亿美元,同比减少9%,2021年短暂反弹40%后,又停滞下来。2022年由于与华大智造的专利战失利,导致业绩几无增长(45.84亿美元),2023年营收45.04亿美元,持续下滑1.75%。净利润方面,自2022年来就深陷亏损泥沼,亏损金额达到了惊人的44.04亿美元,2023年持续亏损,达11.61亿美元。虽然亏损有所收窄,但仍反映出其在面对行业变化、市场竞争以及内部管理调整等多重挑战时的无力与无措。

长读长测序收购告败,空间组学应用拓展落后

Illumina 的隐忧远不止于此。单分子长读长测序技术,以其超长读长、高通量、低成本等特点,在基因组学研究、疾病诊断、药物研发等领域展现出巨大潜力,正逐步从科研走向临床应用。以牛津纳米孔 (ONT)、PacBio为代表的单分子长读长测序厂商的快速崛起,也在逐步蚕食Illumina的市场份额。

Illumina曾试图以12亿美元收购Pacbio,补充单分子长读长技术的业务版图,但因陷入反垄断审查导致收购失败,至今未实现单分子长读长测序的布局。

与Illumina的经营困境形成鲜明对比的是,华大智造作为测序仪领域的后起之秀,正凭借其技术实力与产品布局的双重优势,与Illumina形成对抗之势,快速崛起。根据灼识咨询数据,2023年度华大智造国内新增测序仪销售装机695台,占国内基因测序行业上游新增装机口径的市场份额为47.3%。2023年,Illumina国内新增测序仪销售装机389台。国内测序设备新增装机的市场份额,华大智造已经连续两年超过Illumina、位居国内第一。另外,2023年,华大智造全球新增装机超854台,而Illumina全球新增装机量超2200台。虽然在绝对数量上尚存在一些差距,但如果华大智造的中低通量测序仪持续放量,那么这一数据有没有可能在2024年实现反超呢?一起期待!

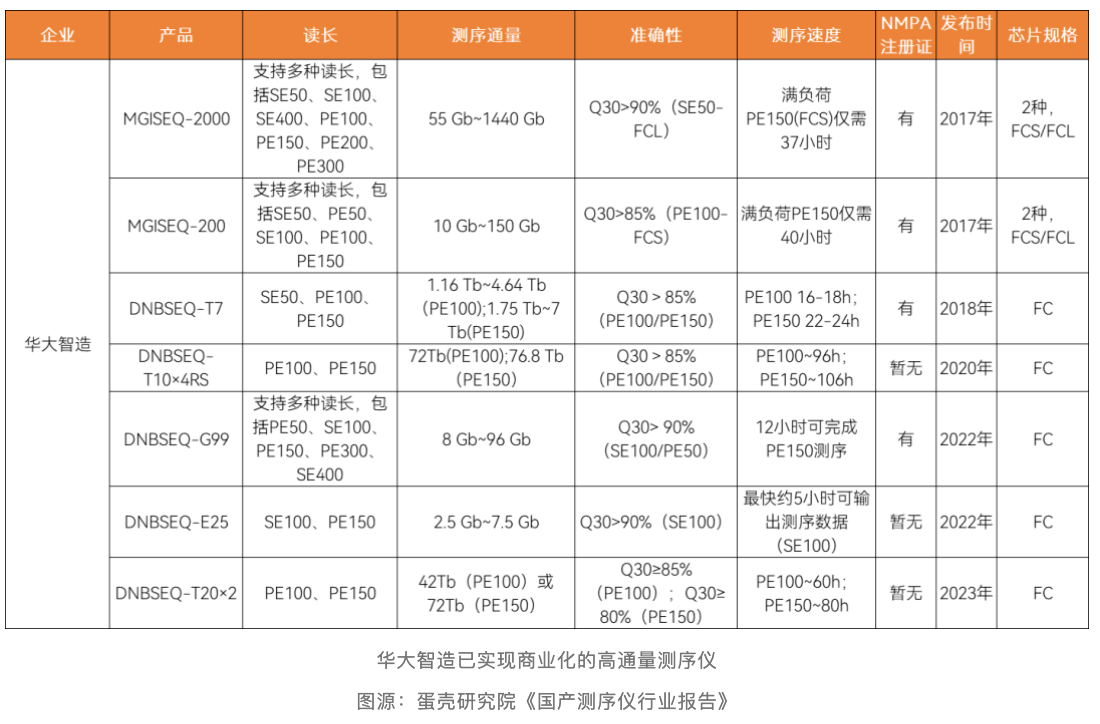

华大智造一路高歌猛进,已发展成和Illumina并肩的、全球唯二能够自主研发并量产全通量临床级基因测序仪的企业,构建了“低通量-中通量-高通量-超高通量”全覆盖的测序仪矩阵。华大智造基因测序仪的性能参数,不仅已可媲美Illumina的产品,甚至在通量、速度、质量上各有超越。

以通量为例, Illumina最先进的NovaSeq X Plus,无论是单芯片产量还是单机产量,都被华大智造的DNBSEQ-T20×2远远甩在身后。T20刷新了全球测序仪通量和单例成本纪录,单次运行通量达42Tb(PE100)或72Tb(PE150),是常规超高通量测序仪的4.5倍至7倍,在每年可完成高达5万例人全基因组测序的基础上,单例成本低于100美元,被誉为“超级测序工厂”。

而在应用领域的拓展上,华大智造更是与Illumina拉开了“质”的差距,早早就将测序仪开发应用到了正值风口的空间组学,并大步迈入了多组学浪潮。

华大智造全方位赶超 四驾马车重塑行业格局

今年6月,华大智造发布公告称与华大相关业务主体达成合作,获得时空组学、纳米孔测序仪等产品的全球经销权。这意味着,华大智造从全球唯二的领先高通量测序仪制造商一跃成为全球唯一同时覆盖短读长测序、长读长测序、时空组学、细胞组学、自动化工作站等多技术平台、多研究领域、多产品组合的生命科技工具提供商。华大智造将以短读长测序、长读长测序、时空组学、细胞组学四个强有力的引擎重塑全球基因测序行业上游的格局。

据了解,目前时空组学及纳米孔测序仪对应全球范围内各自龙头占据的市场总额约为40亿人民币,凭借即将装入产品线具备的全球领先竞争力以及公司原核心业务高通量测序产品构建的全球化渠道,预计华大智造在2-3年有望从这部分市场份额中快速拿到10-20%竞争份额,体量约在4-8亿元人民币左右。这无疑会进一步提升华大智造在全球市场的竞争力。

背靠华大集团,华大整体在生命科学领域的强大科研能力,不仅让华大智造在前沿技术布局上拥有独家的“孵化器”,更是为华大智造在生命科技核心工具赛道上装备独家的“加速器”。

不论是从产品矩阵,市场份额,还是未来的发展潜力来看,华大智造都已成为Illumina最有力的竞争者。作为曾经的王者,Illumina虽未离场,但其遭受的冲击将是前所未有的。旧的行业格局将被打破,新的格局即将形成。中国智造在生命科学领域的一骑绝尘,指日可期。

$华大智造(SH688114)$

本文作者可以追加内容哦 !