来源:经理人传媒旗下《中国保险家》杂志融媒体中心

如何堵上亏损“黑洞”?

近日,东吴人寿也上交了半年答卷,对比发现,其业绩不容乐观。数据显示,2024年上半年亏损仍高达2.4亿元,亏损幅度同比增长48.5%,累计亏损更是达到了28亿元之巨。

深陷亏损“黑洞”

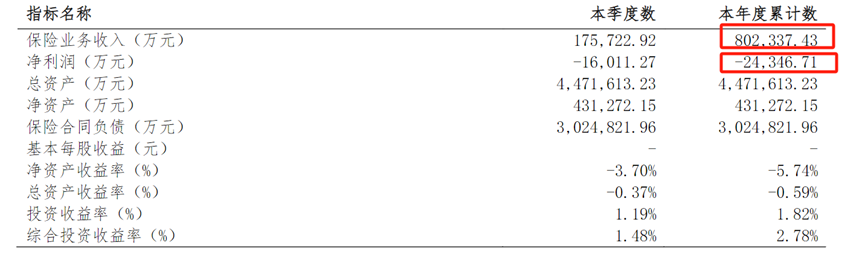

根据2024年第二季度偿付能力报告,东吴人寿上半年实现保费收入80.2亿元,净利亏损2.4亿元,同比下降48.5%,典型“增收不增利”。

图源:东吴人寿官网

东吴人寿并非首次遭遇亏损。追溯至2023年的财报,东吴人寿实现保费收入95.38亿元,同比增长19.25%;净亏损17.8亿元,较2022年,大跳水4453.66%。这也是东吴人寿遭遇的最大一次亏损面。

具体来看,2023年第一季度到第四季度分别亏损0.35亿元、1.28亿元、1.66亿元、14.54亿元,其中第四季度亏损最为严重。如果延续这一趋势,东吴人寿今年下半年亏损面将进一步扩大。

短短一年,东吴人寿为何亏损近18亿元?

东吴人寿成立于2012年5月,注册资本60亿元,总部设在江苏苏州,是国内第一家在地级市设立的寿险法人机构。作为一家地方性的保险公司,东吴人寿自成立以来,一直致力于为当地居民提供优质的保险服务。然而,近年来的财务状况显示,成立至今,东吴人寿的累计亏损额已高达28亿元。

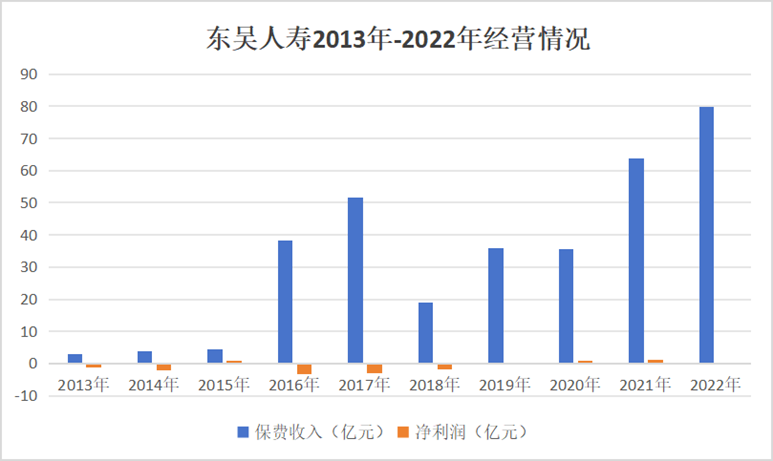

回溯2013年至2022年,其保险业务收入从2.9亿元逐步增长至79.95亿元,其间经历了3.86亿元、4.44亿元、38.21亿元、51.52亿元、18.94亿元、35.8亿元、35.53亿元、63.67亿元的变化。与此同时,净利润分别为-1.2亿元、-2.23亿元、1亿元、-3.15亿元、-3.02亿元、-1.78亿元、0.11亿元、0.81亿元、1.21亿元和0.41亿元。

如图所示,东吴人寿经营情况颇为曲折。尽管保费规模不断扩大,但其盈利表现一直平平,亏多盈少,最终在2013年急转直下,亏损突破近18亿元。

投资收益不好,可能是导致东吴人寿亏损的重要原因之一。

东吴人寿在2023年全年的亏损超过17亿元,其中第四季度的投资收益率降至-2.01%。年度累计投资收益率则从2022年的5.04%大幅下滑至0.57%,下降了4.47个百分点,这是导致其巨额亏损的主要因素。

截至2023年末,东吴人寿的综合偿付能力充足率降至159.06%,较上一年下降了2.64个百分点;核心偿付能力充足率降至148.73%,下降了4.16个百分点。此外,在风险综合评级方面,第一,二、三、四季度分别为BB、BBB、BB、BBB类。针对上述情况,东吴人寿解释称,评级的下调主要归因于最新的监管评估结果以及内源性资本占比的减少。

资产端受挫

东吴人寿2022至2023年的投资表现经历了显著的起伏。2022年,其财务投资收益率为5.04%,但到了2023年降至0.57%,降幅达到4.47个百分点。综合投资收益率方面,虽然从2022年的1.56%升至2023年的2.78%,看似有所回暖,但深入分析发现,投资收益与公允价值变动的总和实际上同比下滑了63.7%,这一重大变化直接对东吴人寿的整体盈利能力构成了显著冲击。

自2020年以来,东吴人寿在非标准化投资领域的资产减值损失问题日益凸显,呈现出逐年攀升的趋势。根据2023年的财务报告,公司在可供出售金融资产领域,特别是资产管理计划和基金,遭受了重大的资产减值损失,分别达到2.29亿元和1.98亿元,成为该领域损失的主要来源。此外,股权投资计划及计入贷款及应收款类别的债权计划也分别产生了0.20亿元和0.12亿元的减值损失,进一步加剧了公司的财务压力。

值得注意的是,东吴人寿还拥有一些未纳入合并报表范围内的结构化主体。2023年的年报显示,对于未合并的资产管理计划、债权投资计划、基金等,公司面临的风险敞口高达194.6亿元,这一数额庞大,为公司的财务稳定性带来了潜在风险。

同时其过分依赖分红险产品的隐患显现出来。2023年,其27款分红型产品的红利实现率波动在16.67%到39.0%之间,平均仅为29.59%,这一数值显著低于市场预期。更令人担忧的是,其中11款产品的红利实现率甚至未能达到20%的及格标准,表明公司在分红险领域的盈利能力存在明显不足。

相比之下,据不完全统计,2023年市场上被纳入统计的1844款分红险产品,其红利实现率的简单平均值高达48.3%。这一数字不仅远超东吴人寿的平均水平,也反映了整个行业的稳健表现。东吴人寿分红险产品低红利实现率的现象,直接反映出其投资收益的疲软,这对公司的品牌形象和客户的信任度构成了巨大挑战。

赵琨“走马上任”

去年8月,东吴人寿官网发布披露,其第四大股东苏州城建计划将其持有的8.3%股份转让给公司大股东苏州国发。完成此次股权转让后,苏州城建将不再持有东吴人寿的股份,而苏州国发的持股比例将上升至31.717%。据了解,苏州城建是苏州市国资委全资控股企业,苏州国发是苏州市财政局全资子公司。

股东拟变更之际,东吴人寿“掌舵人”也有变动。原苏州银行行长赵琨被任命为东吴人寿党委书记,并被提名担任董事长;沈晓明不再担任党委书记职务,转而担任高级专务。

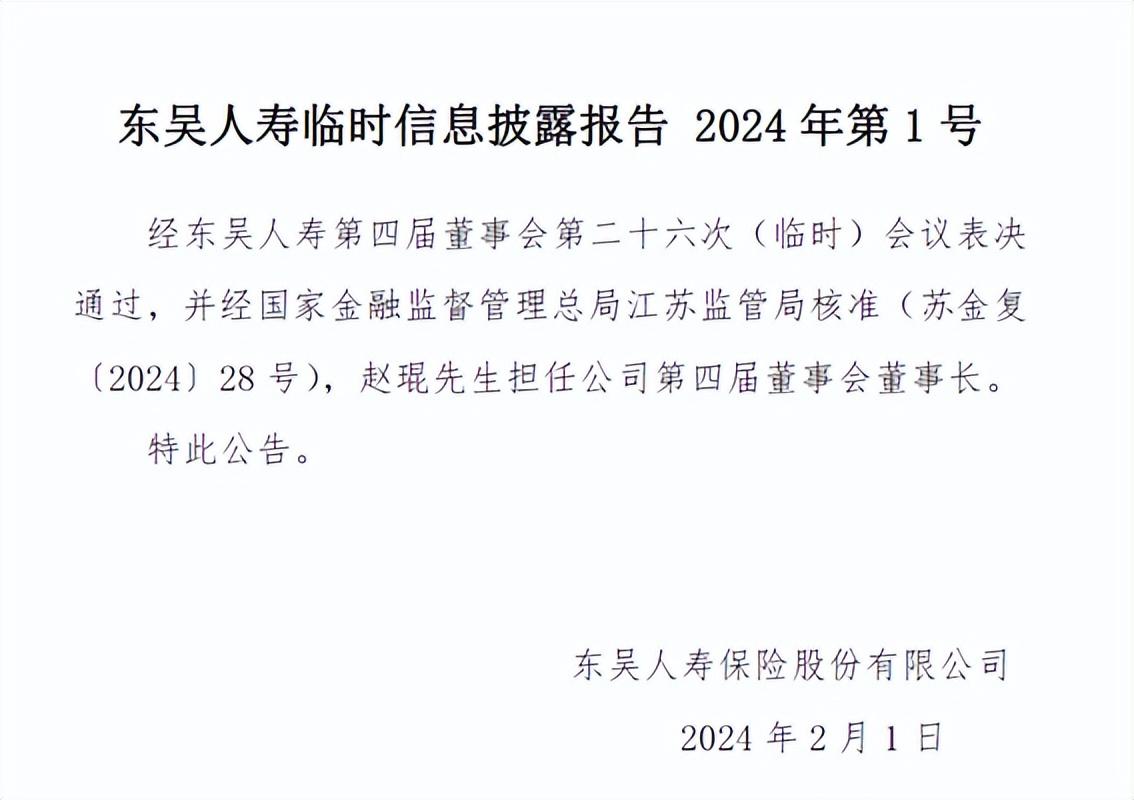

今年2月1日,东吴人寿官网发布消息,经过董事会审议并通过金融监管总局江苏监管局的核准,赵琨正式担任第四届董事会董事长。赵琨,1967年出生,曾任苏州市政府金融工作办公室副主任,苏州国发党委副书记、副董事长、总经理,苏州资管党委书记、董事长、总裁,以及苏州银行党委副书记、行长等职务。

图源:东吴人寿官网

值得注意的是,在董事长更迭之前,东吴人寿的内部管理架构也进行了优化调整。去年5月,总精算师一职迎来变动,张群贵先生卸任后专注于财务领域,而李胜平先生则临危受命,担任起临时总精算师的重任。紧接着,6月份,审计部门也进行了人事更迭,金文先生不再担任审计责任人,李昌来先生接过了这一关键岗位的临时指挥棒。

在接下来的关键节点里,新任领导面临的首要任务在于如何逆转亏损,重塑盈利,这将是值得关注的重点。

本文作者可以追加内容哦 !