1、公司业务介绍

公司是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业,主要产品有“太湖远大”牌硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品系列,公司亦可根据客户要求研发具有特殊性能的高分子材料。

公司成立以来,始终秉承客户至上、研发先行、品质优先的原则,依托浙江省高新技术企业研发中心和浙江省企业技术中心,以及与专业高等院校建立的产学研合作关系,专注线缆用环保安全型材料的研发与制造。公司拥有有效专利60余项,2019年公司研发中心被评为省级企业技术中心,2020年公司电缆用高分子材料研究院被认定为省级企业研究院,2020年公司设立浙江省博士后工作站。经过多年深耕,公司已成为国内少数实现产品系列化生产的线缆材料企业之一,并可根据客户需求生产定制化产品,公司产品在品种多样性、性能稳定性和质量可靠性等方面均位于行业前列。

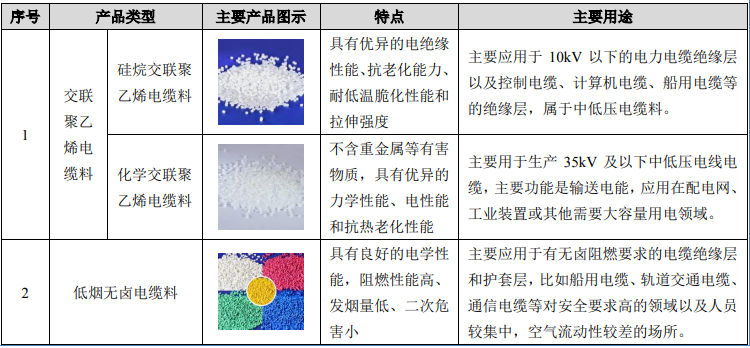

公司主要产品特点及用途简介如下:

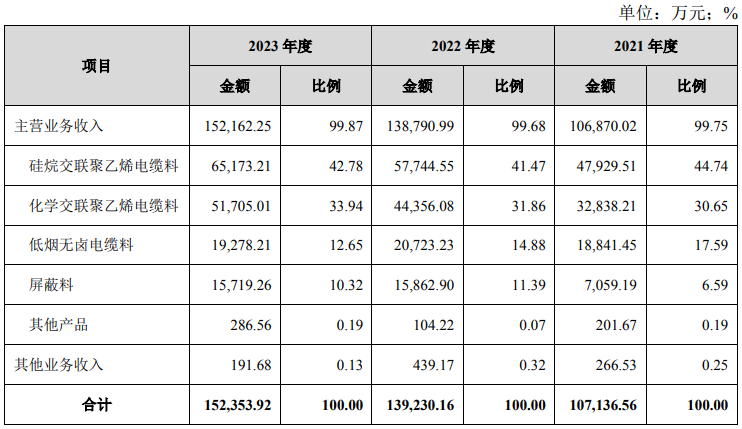

2021-2023年,公司营收构成如下:

2、公司业绩情况

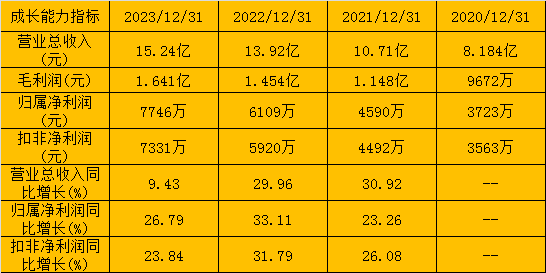

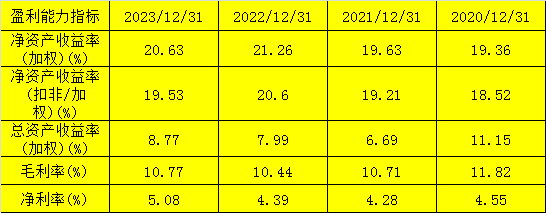

2020-2023年,公司成长性及盈利能力表现如下:

2024年1-12月份,公司预计归属净利润约7662万元,营业收入约16.48亿元,同比上升8.15%,净利润约7662万元,同比下降1.08%,扣非净利润约7655万元,同比上升4.42%。

3、发行情况及与可比公司的对比

公司发行价17元,发行股份730万股,其中网上发行693.4万股。主承销商:中信建投,上市地点:北交所,申购日期:2024年8月13日(星期二)。发行后市值8.67亿元,发行后流通市值3.91亿元。按2024年预告业绩的动预期市盈率为11.26,静态市盈率为11.26。可比公司市盈率、市值及营收情况如下:

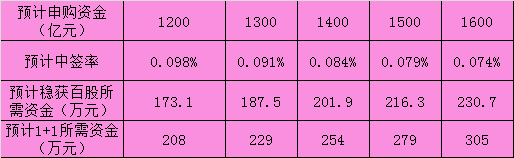

预计中签率及稳获百股所需资金情况如下:

4、总结

公司行业一般、概念稀少,给人感觉这是一个赚钱很辛苦的行业。2020-2023年,公司成长性也还凑合,但2024年营收和扣非净利润均几乎停滞;另一方面,公司负债率偏高,其中有息负债规模较大;此外,公司连续四年经营活动现金流净额均为负值,而且相对于公司的盈利规模来说,数值还不小。由此看来,公司可能有较大的资金压力。

招股书中,发行人将杭州高新和至正股份从可比公司中剔除,理由是这两个公司扣非后净利润始终为负;由于要考虑到整个行业的整体面貌,本人在对比的时候还是将这两个公司加上。可比对象中,万马股份主要是做电缆,电缆用高分子材料只占总营收的30%多一点;至正股份主要生产电力电缆、通信线缆及光缆用高分子材料,此外有30%的营收来自半导体设备。因此,最有可比性的可能还属杭州高新。

公司发行单价绝对值相对较高,发行市盈率看上去较低,但在北交所新股中也没有明显优势,此外公司老流通股数量较多,接近1600万股;总之,这是一个很鸡肋的股票,上市后即使不破发应该也没有多少肉吃,本人计划放弃,感兴趣的小伙伴可以参与一下。

打新评级:谨慎。本人打新计划:放弃。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !