无锡银行此次“一把手”更换背后,也可以看做是该行对业绩增长陷入一定困境而采取的应对之策。

文/每日财报 张恒

近日,江苏省内两家上市农商行管理层同时发生变动。

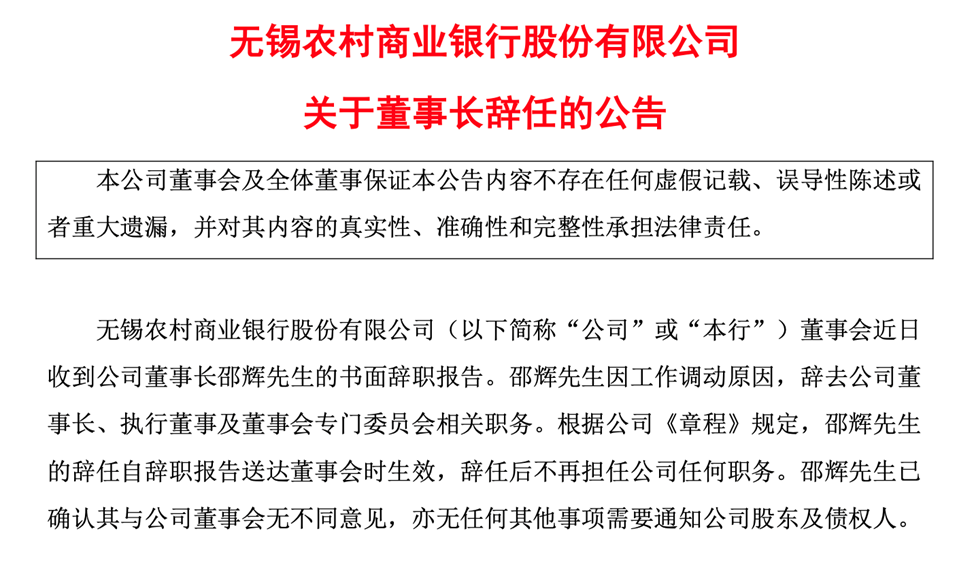

8月5日晚间,无锡银行发布公告称,邵辉因工作调动原因,辞去公司董事长、执行董事及董事会专门委员会相关职务,这也意味着,邵辉辞任后不再担任该行任何职务。

值得注意的是,随着紫金银行于同日晚间发布的一则公告,也将邵辉的下一站去向展现而出。据公告称,董事会全票已通过议案,选举邵辉为董事候选人。公告中还提及到,邵辉目前任紫金银行党委书记。

那么,邵辉的离任,无锡银行新任董事长一职到底由谁来接任?

就在无锡银行发布董事长辞任公告的同一天,该行还发布了董事会决议公告,提名陶畅为董事会执行董事候选人,目前他已经担任该行党委书记一职,按照银行业惯例,陶畅或将接棒出任无锡银行董事长一职,具体任职信息仍有待后期披露。

任职无锡银行董事长超6年的邵辉,“空降”至紫金银行

此次邵辉告别无锡银行,转战来到紫金银行,也早有迹象可循。

8月2日上午,南京金融发展促进会成功举办了金融业助力发展新质生产力劳动竞赛动员大会,邵辉以“紫金银行党委书记”的身份受邀参加了此次会议,当时就有市场传闻他将离任无锡银行,开启全新下一站金融征程。

如今,三天后两家农商行同时发布公告,算是将邵辉的任职调整“一锤定音”,于其而言,在省内两家重量级上市农商行进行转场,肯定会丰富自身金融履历,同时也会将在无锡银行任职期间长期积累的管理经验融入到紫金银行,为该行带来新变化和更多的看点。

公开资料显示,邵辉是一位“70后”,现年53岁,本科学历,硕士学位,拥有工程师,高级经济师职称。邵辉的金融展业征程一直集中在无锡地区,早年曾任职于无锡市天源电子技术应用工程公司,随后进入到无锡城郊信用联社,先是在电脑信息科担任科长助理一职,经过多年基层的历练,后升至无锡城郊信用联社甘露信用社副主任(主持工作)。后来邵辉“转场”江苏锡州农村商业银行,担任党委委员、副行长;无锡银行副行长、行长、党委副书记。直至2018年3月起,邵辉才正式接替任晓平,成为无锡银行的党委书记、董事长。

如此算来,截至8月5日,邵辉出任无锡银行董事长的期限已超6年,接近监管划定的七年之期,此次“转场”符合监管要求。

值得一提的是,在邵辉的辞任报告中,无锡银行对他的所做工作和贡献给予了高度肯定赞扬,并表示了衷心感谢:

“邵辉先生在任职本行董事长期间,深入践行金融工作的政治性和人民性,勤勉尽责、锐意进取,带领本行紧紧围绕‘深、专、新、强’新时代价值银行战略目标,坚持专业化、精细化、数字化、敏捷化的发展方向,坚守服务实体经济主责主业,推进党的领导融入公司治理,完善内控防范化解各类风险,持续提升转型改革发展成果。在邵辉先生的带领下,本行综合实力进一步增强,转型调整取得持续进展,风险管理和内部控制水平稳步提升,各项业绩实现稳定增长。”

原行长陶畅回归“接棒”,或将任新董事长“挑大梁”

此次邵辉调至紫金银行,无锡银行“一把手”迎来了新接棒者,也是该行的一名“老将”。

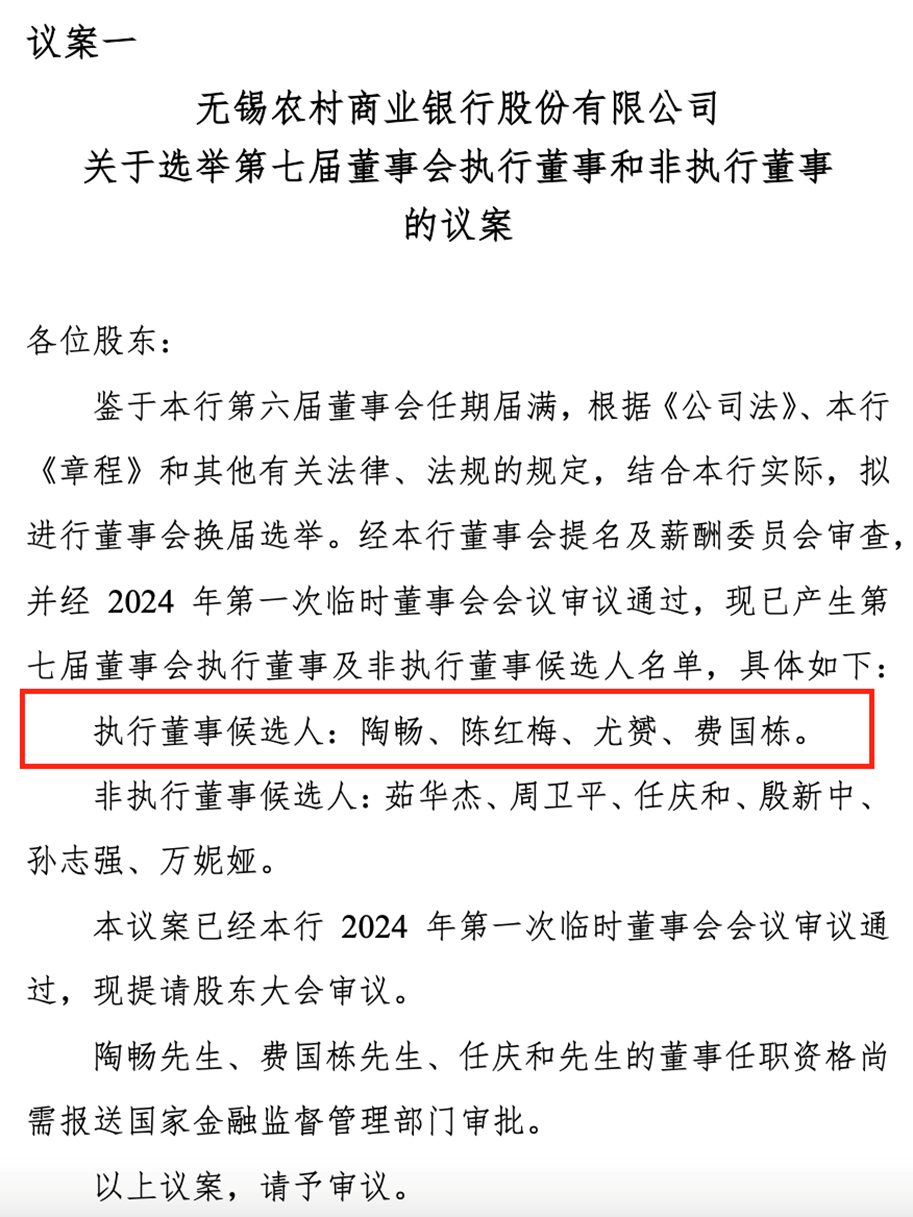

根据无锡银行于8月5日召开的2024年第一次临时董事会议案决议,该行已经提名了陶畅、陈红梅、尤赟、费国栋为公司第七届董事会执行董事候选人。

根据此次议案披露的报告,《每日财报》发现,以上人选简历资料显示,江苏靖江农商行原党委书记、董事长陶畅,已经担任了无锡银行党委书记一职。如不出意外,陶畅或将接替邵辉成为该行新一届董事长。

回看陶畅的金融履历,作为一位在无锡银行逐步晋升至高级管理层的杰出人才,他曾担纲该行行长一职,其职业生涯中还包含两次重要调任,都是前往其他银行担任高层管理职务。

公开资料显示,出生于1969年9月的陶畅,曾在无锡银行工作多年,担任过该行行长助理兼锡山区支行行长,后升任副行长。之后,陶畅还担任过江苏淮安农商行(无锡银行参股)党委副书记、董事、行长。2018年3月,其开始赴任无锡银行党委副书记、董事、行长。直至2023年11月,陶畅辞任行长,陈红梅接任成为新行长,陶畅被调至江苏靖江农村商业银行出任党委书记、董事长。

另外,此次无锡银行董事会执行董事候选人中的陈红梅、尤赟、费国栋的任职情况也备受市场关注,无一例外,他们都是无锡银行“老将”,目前分别任该行行长、计划财务部总经理、董事会办公室主任等职位。

值得一提的是,这三位执行董事候选人都非常的年轻,其中,陈红梅和费国栋年龄相仿,都是“70后”,而尤赟则更为年轻,为一位“80后”,出生于1984年2月。

公开资料显示,陈红梅曾任江苏锡州农村商业银行风险管理部副总经理、合规管理部副总经理(主持工作)、风险合规部总经理。随后进入到无锡银行,在风险合规部历任过总经理、合规管理部总经理、风险总监兼风险管理部总经理等职,后来升任为该行党委委员、副行长、行长。

与陈红梅经历相似,费国栋早年也在江苏锡州农村商业银行任职,曾担任过该行科技信息部副总经理,随后历任过无锡银行科技信息部副总经理、电子银行部总经理、零售银行部总经理、普惠金融部总经理、消费者权益保护部总经理、个人金融部总经理,无锡银行惠山区支行行长、人力资源部总经理等高管要职。现任无锡银行职工监事、党委工作部部长、董事会办公室主任。

而目前担任无锡银行财务部门负责人的尤赟,曾任职于德勤华永会计师事务所苏州分所,后历任无锡银行财务管理部部门经理;监审稽核部副总经理、总经理;审计部总经理等职。

新领导班子基本确定,如何力推业绩重回稳增长轨道?

在无锡银行此次“一把手”更换背后,也可以看做是该行对业绩增长陷入一定困境而采取的应对之策。

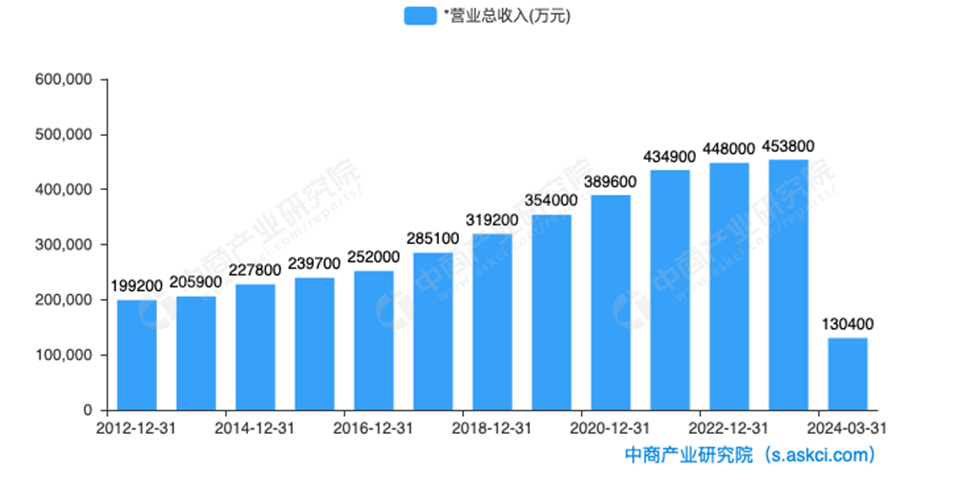

不可否认,自上市以来,无锡银行的业绩总体保持增长趋势,从上市的第二年,也就是自2017-2021年期间,该行每年的营收增速均超过10%,这也让其成为投资者眼中成绩稳定的“优等生”。

但到了2022年,无锡银行营收超10%增速却戛然而止,当年骤降至3.01%。至2023年,其营收增速更是进一步下滑至1.28%,明显可以看到,无锡银行业绩增速放缓了,不禁让市场为该行的创收能力倍感担忧。

而进入到全新的2024年,在第一季度,无锡银行的营收增速为5.02%,虽有提升,但这是建立在去年同比低基数的背景下才好不容易取得的增长。

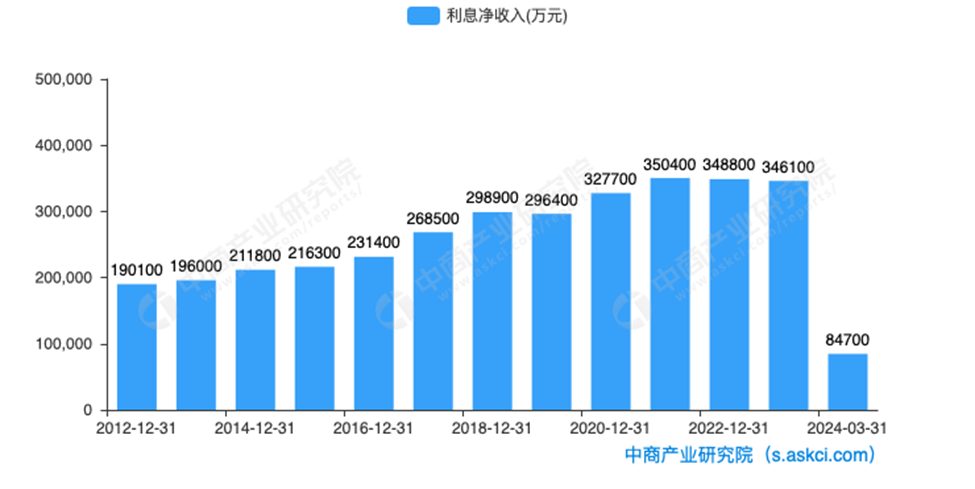

深度分析,不难发现,无锡银行营业收入增长放缓是利息净收入下滑所带来的最直接影响。我们知道,和很多银行一样,利息净收入是无锡银行最主要的收入来源,但近些年,该行利息净收入的增长却陷入了困境中无法自拔。

数据显示,2020-2023年,无锡银行的利息净收入分别为32.77亿元、35.04亿元、34.88亿元、34.61亿元,期间同比增速分别为11.3%、6.92%、-0.46%、-0.78%。这样下行的增速放缓趋势尤为明显,甚至在2022年和2023年期间还出现了负增长。

2024年一季度,该行的利息净收入同比增速虽然转正,但仅仅只是增长了0.23%,可以说离负增长仅一步之遥,也显示出该指标增长愈渐乏力。

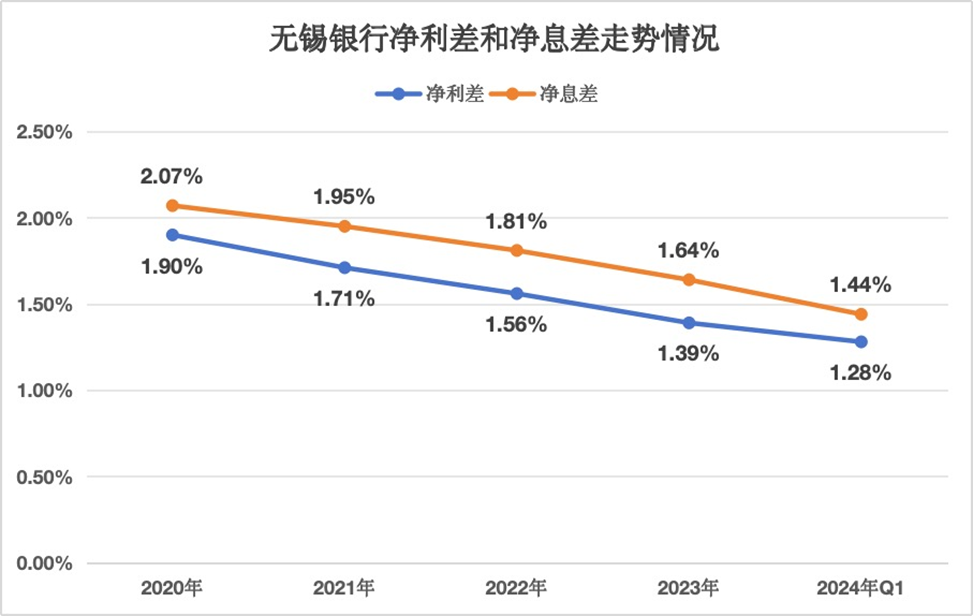

那么,为何无锡银行的利息净收入会持续承压下行?事实上,这与该行近些年来不断收窄地净息差指标密切相关。

众所周知,净息差是衡量银行盈利能力的重要指标之一,反映的是银行净利息收入和银行全部生息资产的比值,净息差的高低直接反映了银行的盈利能力,数值越大,说明银行的盈利能力越强,这对于银行的财务健康状况具有重要影响。

数据显示,2020年至2023年,无锡银行的净息差逐年呈现下降趋势,从2.07%下滑至1.64%,四年时间下降了0.43个百分点。而根据监管部门发布的数据,2023年四季度末,商业银行的净息差为1.69%,无锡银行已经低于商业银行的整体范围。

2024年一季度,该行的净息差呈现出进一步下滑的态势,已经降至1.44%,较2023年末缩减了0.2个百分点。

未来,无锡银行的营收增速能否重回高增长轨道,解决净息差羸弱下行难题确实是该行值得下重功夫研究的长期课题。

目前,原董事长离职“转场”,而原行长又重回“披甲上阵”,在新的核心领导班子敲定之际,无锡银行能否实现业绩的进一步发展,还需交给市场和时间来验证,我们拭目以待。$无锡银行(SH600908)$

本文作者可以追加内容哦 !