来源:器械之家,未经授权不得转载,且24小时后方可转载。

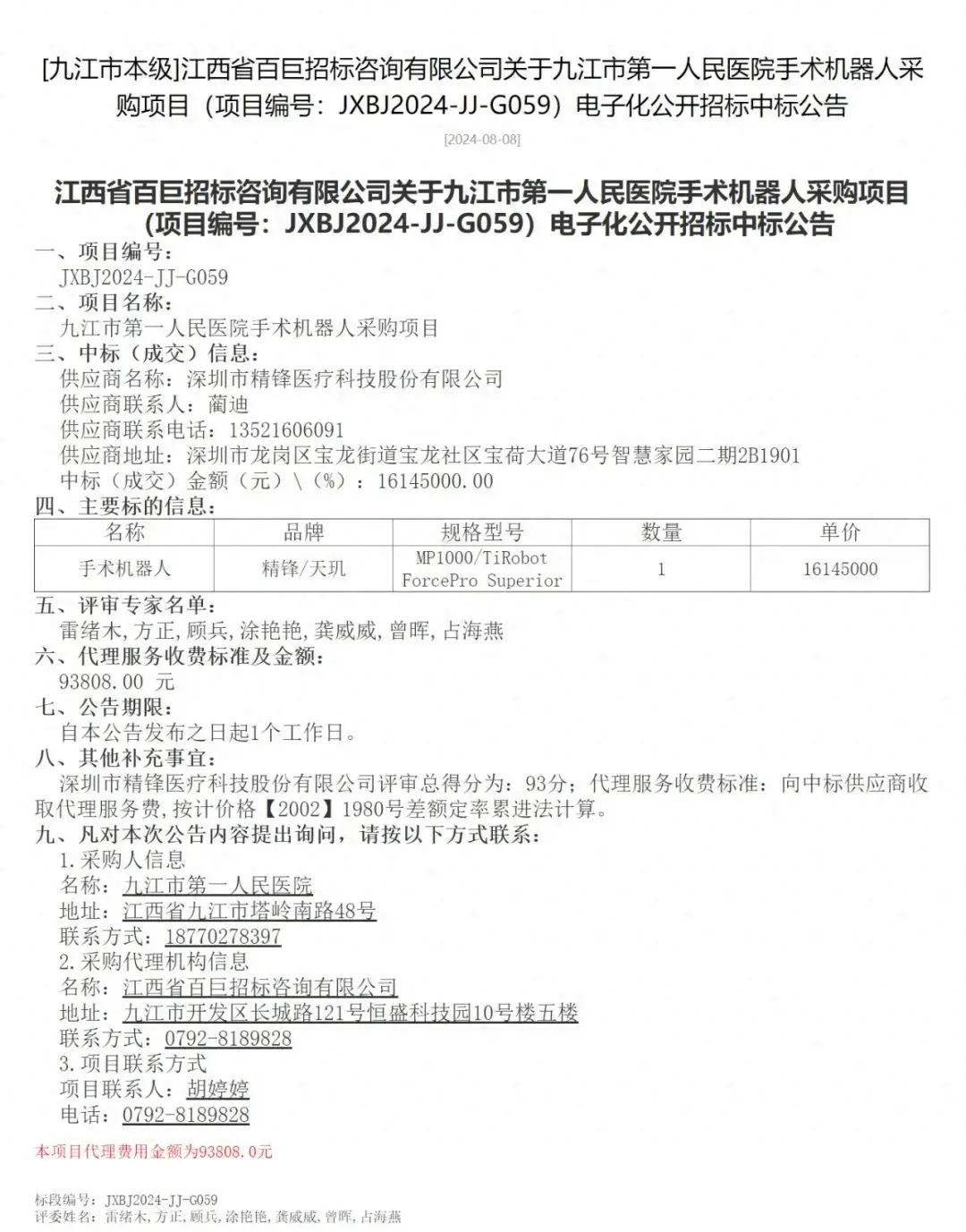

八月8日,江西政府采购网公布了九江市第一人民医院手术机器人中标结果:国产精锋四臂腔镜手术机器人MP1000和天智航骨科机器人打包以1614.5万元中标。天智航骨科机器人最低中标价大约为700万元,由此推断得出精锋手术机器人MP1000中标价或将低于1000万元;因此,此次中标可能是国产四臂腔镜手术机器人首次低于1000万元。

01

2023年是手术机器人获批的爆发之年

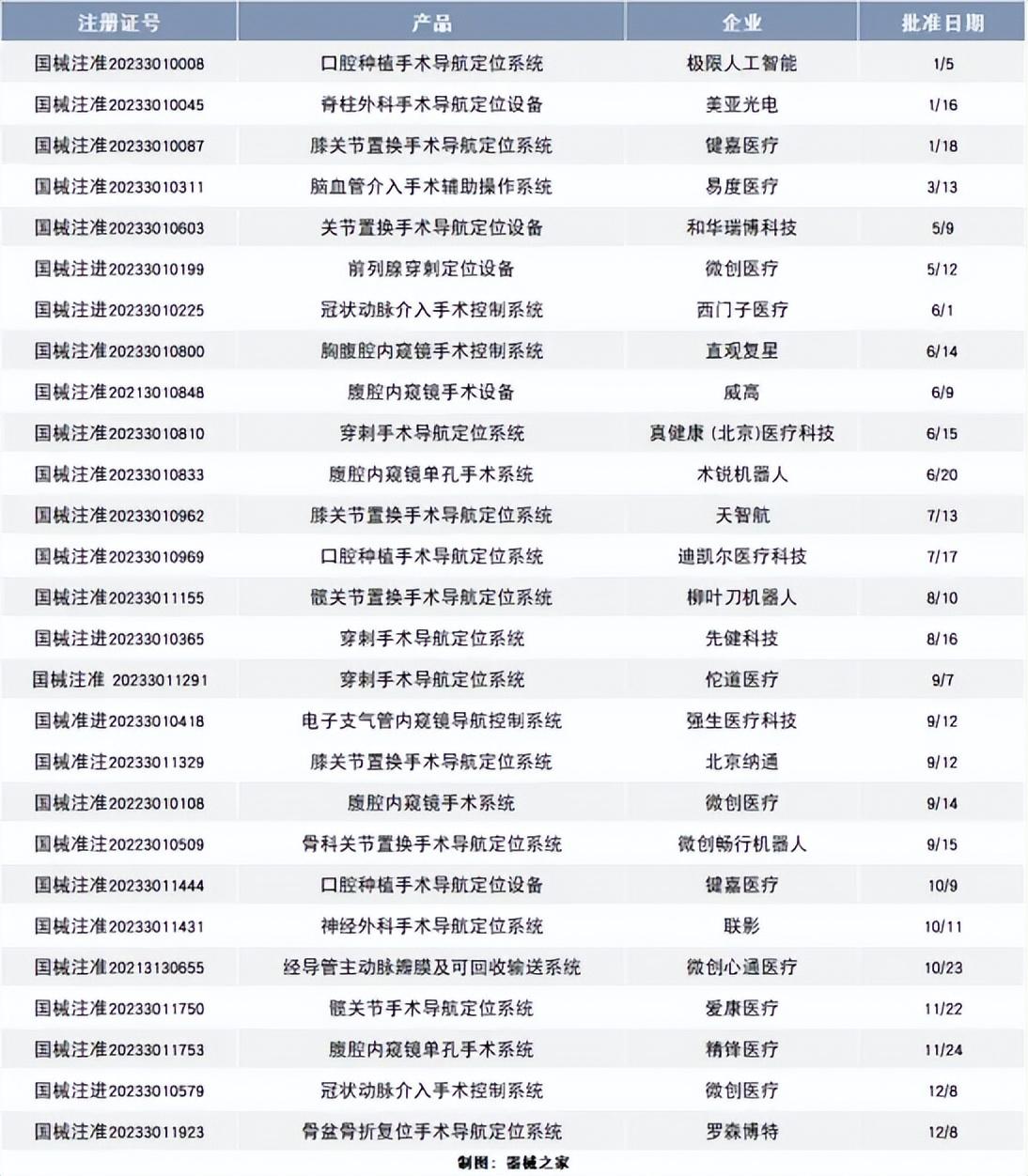

据不完全数据统计,2021年我国只有6款手术机器人产品获得国家药监局的注册批准,到2023年,已经有28款产品获得注册证,整体市场呈现大爆发状态。

2023年也是腹腔内窥镜手术机器人系统获批的爆发之年,获批的有康多SR1000(泌尿外科)、国产达芬奇手术机器人IS4000CN、术锐(泌尿外科)腹腔内窥镜单孔手术系统、精锋(成人泌尿外科、妇科、胸外科、普外科)腹腔内窥镜手术系统、上海微创(成人及小儿泌尿外科、妇科、胸外科、普外科)腹腔内窥镜手术系统、精锋(妇科)腹腔内窥镜单孔手术系统。

另外今年4月,康多SR1500手术机器人(泌尿外科)获批,7月,康多四臂腔镜手术机器人(泌尿外科)也获批。

02

中国手术机器人市场注定是“肉搏战”

我国《大型医用设备配置与使用管理办法》最早于2005年开始实施,包括11个甲类设备,5个乙类设备。近几年国家逐步简政放权,积极推动由甲类改为乙类或由乙类调出目录。腔镜手术机器人在2018年从甲类调入乙类设备之后,配置证规划数量持续增加,在十四五的规划中,新增559台。配置证管制趋于灵活,推动了推动腔镜手术机器人的市场迅速发展。根据弗若斯特沙利文的数据,2017年~2021年,中国腔镜手术机器人市场规模从7.0亿元增长至32.4亿元,年复合增长率达46.7%

在中国,达芬奇手术机器人已经服务超54万名中国患者,在全国300多家医院落户,累计装机量已超380台,是名副其实的“霸主”。

根据MDCLOUD(医械数据云)统计,2023年直观医疗排名第一,占比为72.7%;美敦力排名第二,占比为4.3%;天智航排名第三,占比为3.4%。

2023年年度手术机器人品牌排行(Top10)

数据来源:MDCLOUD(医械数据云)

从型号上看,直观医疗型号为IS4000的手术机器人排在首位,中标总额占比为18.3%,排名第二的是天智航的TiRobot ForcePro Superior,中标总额占比为3.3%,精锋医疗排名第三,型号为MP1000,中标总额占比为1.9%。

2023年年度手术机器人品牌型号排行(Top10)

数据来源:MDCLOUD(医械数据云)

从上面的数据来看,虽然2023年达芬奇手术机器人占据了绝对优势,但是多个国产竞争者也在2023年或2024年获批,并且在2024年会杀入市场。因此,今年中国手术机器人市场注定是“肉搏战”。国产手术机器人微创、康多、精锋、天智航、威高等会迎头赶上,颇有群雄逐鹿的势头。

而这次两个国产手术机器人打包中标,是否昭示着国产手术机器人会抱团取暖,共同推进国内的市场呢?

本文作者可以追加内容哦 !