2024年大A上半场结束,上市公司们也都先后披露了公司半年报。其中不少公司业绩表现都不错,远超预期。同样在投资机构的年中大考中,上半年表现最好的基金竟是QDII基金,其近半年收益均值为6.6%,有81.04%的QDII基金取得了正收益,赚钱效应明显。

那咱们就来看看会赚钱的产品都跟踪了哪些公司。从榜单来看,表现比较好的产品主要布局了两个行业,一个是以中国核电为代表的电力类,另一个就是以沪电股份、工业富联为代表的算力类。

值得注意的是,在前十名产品中,有三个产品都不约而同选择跟踪沪电股份,其中不乏收益率在34%左右的优秀产品。

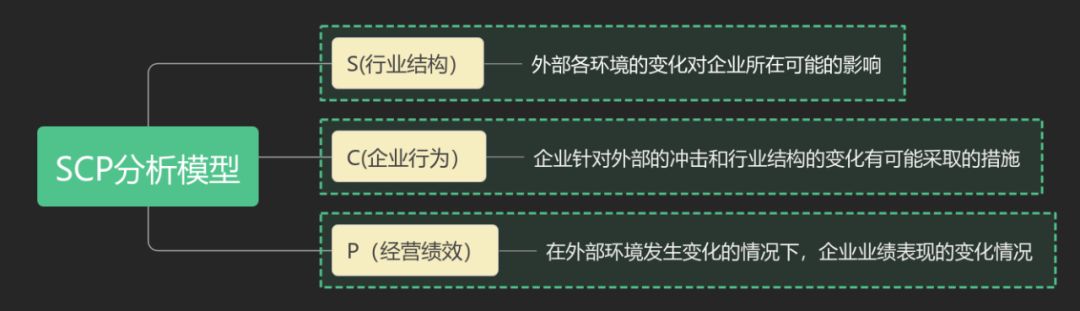

这说明沪电股份在资本市场还是很受欢迎的,那么大家纷纷选择投资沪电股份的底层逻辑是什么呢,下面我用最近学到的SCP模型分析一下这家公司。

在分析个股前,我首先声明下,分析结论仅限我个人观点,不构成任何投资和推荐的行为。另外我入市时间也不久,虽然关注科技板块,但是个股我至今还没碰过。今年入市以来我一直配置的是和自己从事职业相关的$机器人ETF(SH562500)$,并且我一直认为配置行业ETF相比个股的优越性在于当指数下行时,行业有优于个股的抗风险和防暴雷能力。

那言归正传,咱们先来看看沪电的S,即沪电股份的行业结构。

真正强逻辑的行业会自带风口,沪电股份所在的PCB就是其中之一。PCB所在的赛道有AI、新能源汽车、5.5G等等,几乎集结了当下所有热门。因此无论是未来消费风口智能汽车还是众多AI相关设备,甚至人形机器人,几乎当下几个热门赛道都能看到PCB板的影子,这样强逻辑的行业未来不会缺肉吃。

然后是C,沪电股份的企业行为。

身处这样一个多机会行业,更加考验企业的应变能力,稍有不慎很容易被市场淘汰。针对近期几大热门赛道,沪电股份已经做出布局,积极抢占市场。

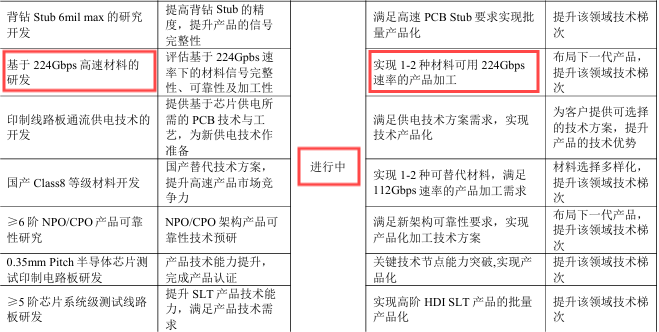

在AI和高速传输领域,沪电股份112Gbps速率的产品已开始进行产品认证及样品交付,3阶HDI的UBB产品也已开始量产交付,224Gbps速率的产品正在研发中。

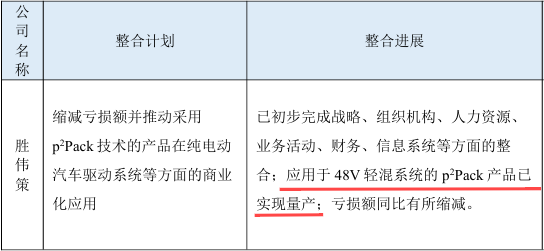

在新能源汽车领域,沪电股份通过收购胜伟策,布局了更适合应用于电动汽车驱动系统的PCB技术。公司目前应用于48V轻混系统的P2Pack产品实现量产,应用于800V高压架构的产品正在加速推进中。

最后是P,沪电股份的经营绩效。

PCB市场并不是可以养老、躺平的市场,它的进入壁垒比较低,很多人都想来分一杯羹。去年,PCB市场呈现出了供过于求的态势,导致市场出现了比较严重的价格侵蚀,很多企业的营收都出现下滑,而沪电股份却依然保持小幅增长。

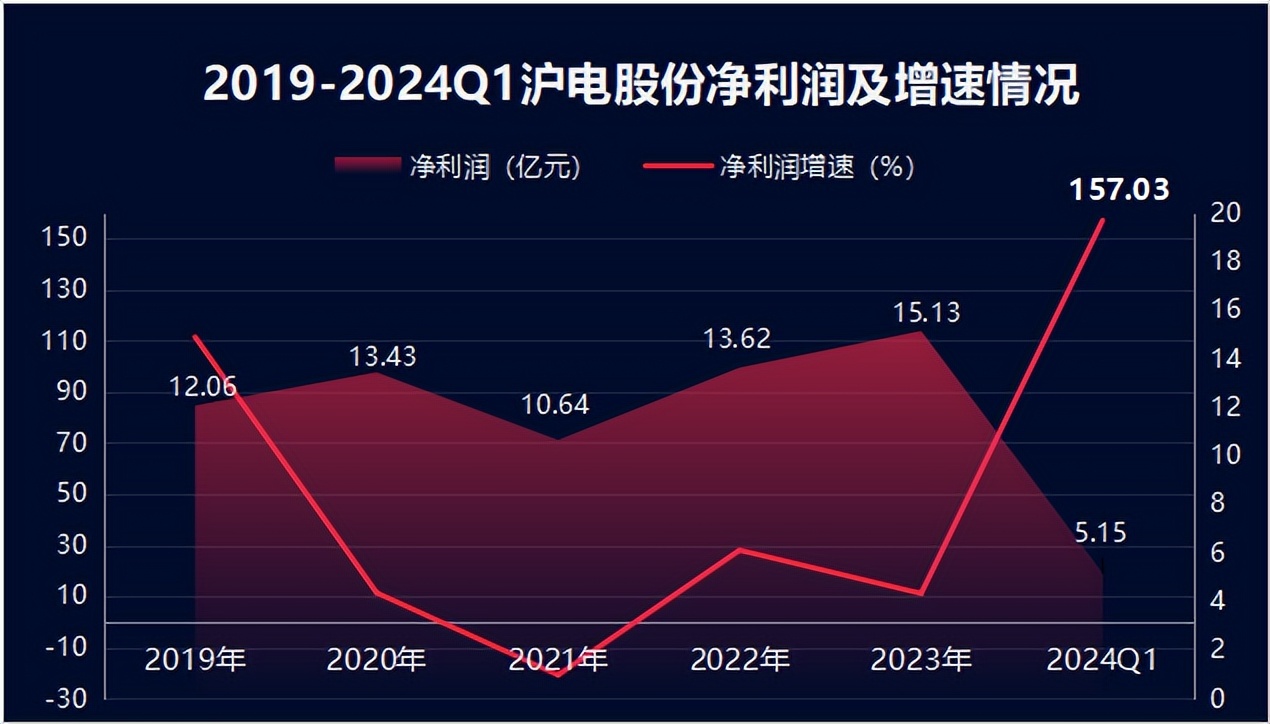

更为出色的是沪电股份的净利润,2019至2023年五年间虽然有所波动,但是幅度很小,而且很快就恢复并出现了上涨,2024年第一季度净利润实现了157.03%的增长。

总结一下,沪电股份所在行业近些年有些供过于求的情况,部分企业纷纷降价,甚至因此出现了营收下滑的现象,但公司仍凭借着硬技术在行业内保持着比较稳定的增长。而且行业逻辑本身不差,与当下几个大热赛道关系都比较密切,沪电股份也已经进行积极布局,因此说未来成长性很强。

结合我现在布局的机器人行业ETF,PCB在技术上的利好同样也会促进下游机器人的研发和销售。现在万事俱备只欠东风,和PCB不同,作为一个尚未进入高增长期的行业,押宝机器人未来的收益无疑是更大的。类似一两年前的芯片和半导体,之前一直持续下行,没人对它们有信心。可熬过黑夜后,总也会迎来属于自己的高光,每个最前端的科技都同样如此。$沪电股份(SZ002463)$ $上证指数(SH000001)$ #PCB板块大涨是机器人给的?# #PCB行业实现结构性增长# #工业机器人迎利好,板块行情要来了?#

本文作者可以追加内容哦 !