华夏能源网&华夏光伏获悉,近日,InfoLink 2024年上半年全球电池、组件出货排名榜相继公布。

数据可见,近半年来,电池及组件环节的市场格局发生了悄然变化。按照光伏行业半年会的总结,上半年以来,光伏行业发展形式“十分严峻”,今年上半年电池、组件价格下滑均超过15%,光伏产业链条整体陷入亏损困境,企业之间也进入面临洗牌式的竞争。

来看看两大榜单透露的行业格局变化:

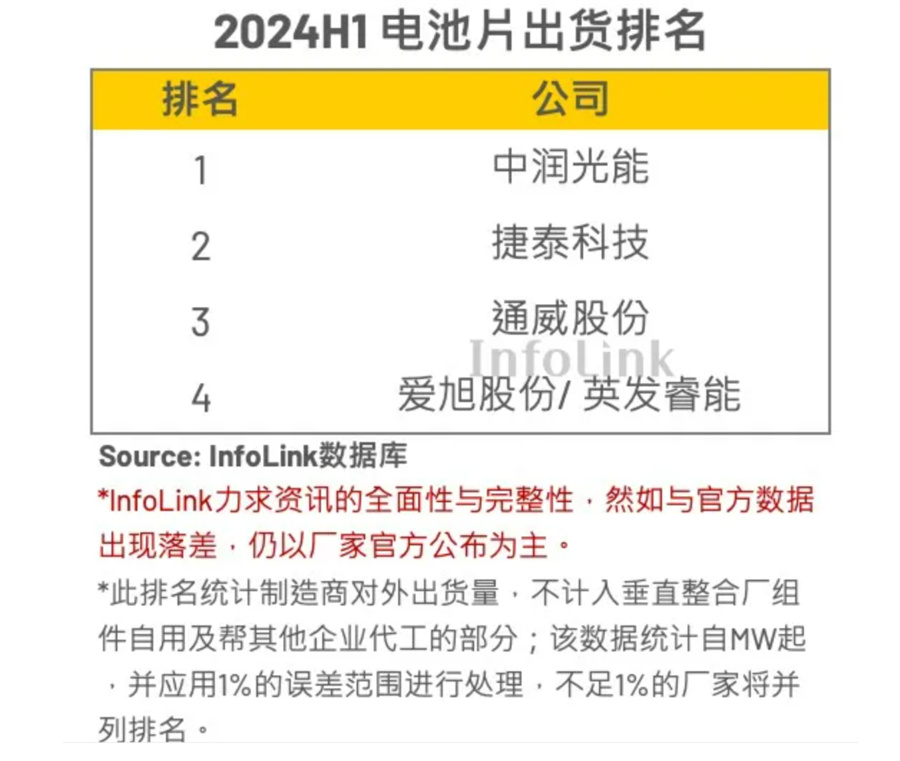

电池榜单:排名“大变天”

电池端出货冠军易主。上一年度的出货第三名——中润光能,在2024年上半年首次荣登行业第一;捷泰则从行业第五一跃成为行业第二;连续七年全球出货第一的通威股份此次则跌至行业第三,连续六年居于全球出货第二的爱旭,则与近年兴起的新势力英发睿能并列第四。

根据InfoLink的调研,2024年上半年前五大电池片供应商的总出货量为77.96 GW,相比去年同期下滑了约7-8%,结束了过去数年高速增长的趋势。

与此同时,电池片环节的市场竞争却越来越激烈。以TOPCon电池片为例,价格厮杀明显,其价格从年初的0.47元/W跌至8月上旬的0.29元/W,跌幅达到38%;部分电池企业已经在主动的局部调整产能。

这样的竞争背景下,在市场布局以及先进产能方面更具优势的企业,出货表现更为突出。

如中润光能,除了扎根国内市场,也积极布局海外市场。通过在老挝设厂完美躲过了美国对东南亚四国的关税风险,在5月中下旬时其5GW的产线仍是满产满销。

而捷泰则是吃到了TOPCon在海外市场需求猛增的红利。在电池片五龙头上半年总出货中,TOPCon电池片以40.6 GW的出货量,占总出货量近52%份额。这表明,在全球的出货中TOPCon电池片的分量越来越重。

捷泰是行业内最早一批生产TOPCon电池的企业之一,以其先进产能优势,在今年上半年海外市场对TOPCon电池需求的增加时,收获了大笔订单。

英发睿能则为首次上榜。也是因为“成功抓住电池迭代的风口,率先于一季度完成在宜宾PERC生产基地的项目改造,并生产供应N型210R的矩形电池片”。

而通威股份、爱旭排名的下降,或是因为一定的旧产能包袱受到影响。InfoLink提到,通威上半年对外出货量的下降与“位于多地的基地产线在分头进行PERC项目改造”有关。而爱旭股份“也受到PERC项目改造的影响,排名相比去年有所下滑”。

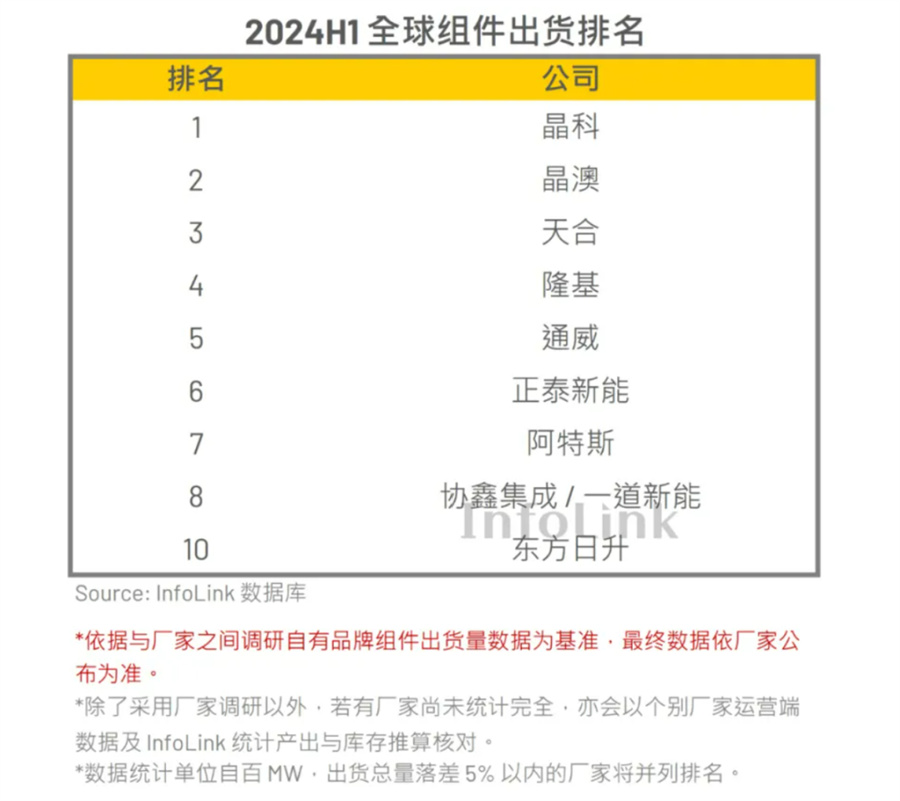

组件榜单:四龙头“强者恒强”

最新公布的组件出货量排行榜上,晶科、晶澳、天合、隆基仍为行业前四大龙头,只是组件出货量排名略微调整,晶澳从行业第四升至行业第二,隆基则滑落至行业第四。

此外,第二梯队厂家竞争十分激烈,通威股份、正泰新能、阿特斯分别名列第五至第七名,协鑫集成与一道新能并列第八名,东方日升名列第十名。

相比于电池端五龙头出货的同比下降,Top 10组件厂商出货量仍然同比增长40%,合计约226GW。

总体来看,组件厂商强者恒强的趋势在近年来更加明显,与排名靠后的厂家相比,出货量有明显差距,今年Top 4厂家已占到Top 10出货总量的约63%。

从市场来看,组件端Top 10厂家的出货在国内市场占比份额持续增加。这与海外市场出货风险增加有关。

近半年来,海外市场的出货占比受政策变动性、地缘政治风险、库存积累等因素影响在过去三年不断下降,由2022年上半年的65%,2023年同期数据47%,到2024年上半年已跌至44%。

相比之下,国内需求仍相对稳定的保持增涨。据国家能源局统计,今年前6个月,我国光伏新增装机102.48GW,同比增长30.68%。因此中资光伏企业在今年上半年持续扩大在国内市场的市占份额,为自身出货量起到一定支撑作用;而以美国市场为主的海外厂商First Solar,在今年上半年首次掉出TOP10榜单。

而从产品角度来看,N型TOPCon组件出货量占到总体出货量的近七成,PERC组件约占27%-28%,HJT及xBC则约占Top 10总体出货量的1%及4%。从产能角度来看,N型与HJT、xBC产品等渗透率加快,部分厂商已达成满足年初规划的占比,平均新型产品占比已达到71%。

尺寸方面来看,上半年组件、电池出货产品基本都是大尺寸,电池前五企业上半年总出货量以M10(182-182.2*182mm-199mm)尺寸为主。组件方面,则是182-182.2*182mm-199mm与182*210mm及210*210mm尺寸,前者占比约为八成。

(转载请标明出处,文章来源:华夏能源网)

$晶科能源(SH688223)$$晶澳科技(SZ002459)$$天合光能(SH688599)$

本文作者可以追加内容哦 !