8月7日凌晨,超微电脑公布了一份不及预期的季报$超微电脑(NASDAQ|SMCI)$

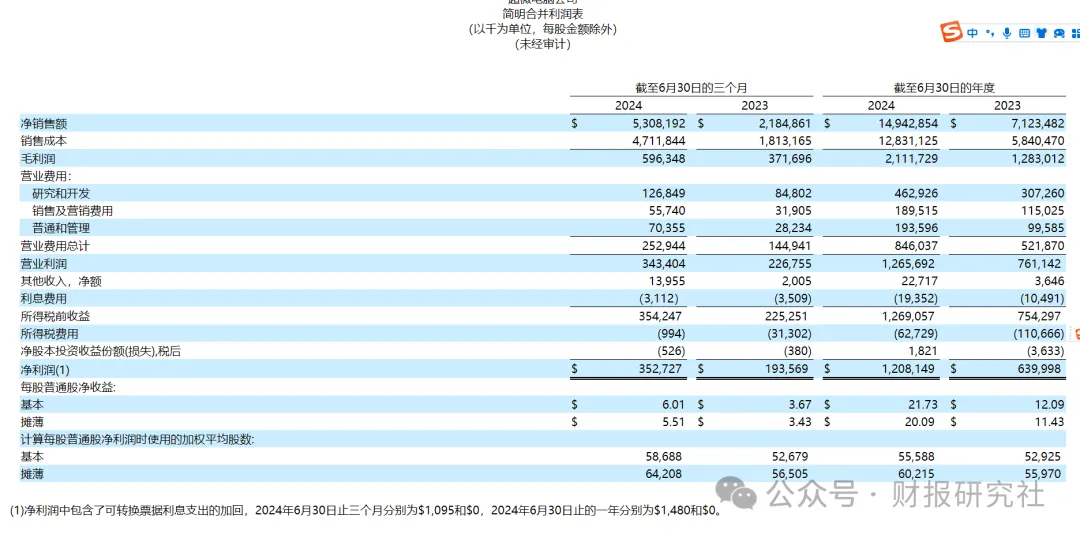

本季度超微电脑实现营收53.08亿美元,同比增长142.95%,符合彭博一致预期,经调整净利润4:04亿美元,同比增长101.05%,但依旧大幅低于5.24亿美元的预期#超微电脑财报利空,拆股前你会上车吗?#

业绩公布的这几天,超微电脑已经累积跌去了20%+

素有“AI妖股”之称的超微电脑为什么崩了?

我们认为主要有两方面原因:

一,毛利率大幅下滑,使得营收增长的同时利润难以跟上

二,公司之前涨幅太高,当前市场恐慌情绪下,投资者倾向于避险操作

我们逐点展开分析!

.......

一,毛利率大幅下滑,使得营收增长的同时利润难以跟上

先来说第一点,毛利率!

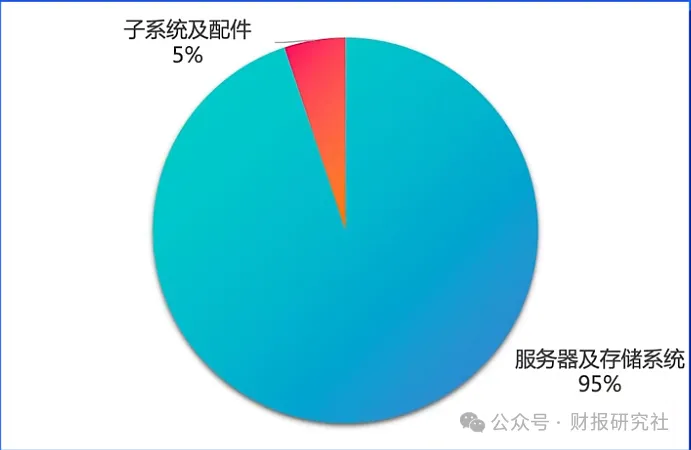

超微电脑的业务构成很简单,主要就是两块,服务器及存储系统和子系统及配件

其中服务器及存储系统占比高达95%,包括AI数据中心所需的液冷服务器和全套的服务器机架解决方案

超微电脑的主要客户有英伟达,AMD和英特尔等芯片业巨头,尤其是和英伟达深度绑定

分析师此前报告指出,超微电脑销售额大增就依赖于英伟达GPU的需求激增

本季度超微电脑服务器及存储系统实现营收50.36亿美元,同比增长148%,依旧保持强劲

但是毛利率却扛不住了,本季度超微电脑非国际准则下毛利率仅为11.3%,比去年同期下滑5.8个百分点,季度环比也出现阶梯式下滑

公司对此的解释是:由于新品订单优惠以及新型液冷服务器的成本增加导致毛利率下滑

尽管公司CFO在财报电话会议上表示,长期来看超微电脑在中国台湾和马来西亚扩展新品和供应链将有助于毛利率提升

但是当前市场显然对于长线的的叙事已经没有耐心

二,公司之前涨幅太高,当前市场恐慌情绪下,投资者倾向于避险操作

对于超微电脑这种在AI狂潮中已经涨上天了的公司,2022年末超微电脑股价还不足100美元,然后随着AI超级周期的到来,超微电脑在2023年暴涨246%,今年最大涨幅超300%,股价在3月初及1229美元的历史高点,涨幅远超英伟达

即便在回调之后,今年涨幅依旧超过100%

接连的暴涨使得公司估值也已经冲上天际,3月高点时的滚动市盈率接近90倍,当前则已经回落到不到25倍,但也处在近五年的高估值百分点范围,估值依然在危险值上延

当前市场避险情绪严重,公司利润的不及预期显然很难支撑这样的估值

展望方面,公司预计下一财季营收在60至70亿美元之间,高于市场54.6亿美元的预期,但预计每股收益中值为7.48美元,略低于市场预期的7.58美元

值得一提的是,超微电脑也像之前的英伟达一样,宣布了10:1的股票拆分计划

但是拆股只是让美股股价更便宜,方便散户投资者入场,并不会改变基本面

属于是只能锦上添花,无法改变趋势的事项,要想让公司股价重回上升趋势,可能还需要看到利润率的企稳才才行。

本文作者可以追加内容哦 !