在网贷类诉讼案件中,出借人作为权利主张一方,须要理清网贷债权债务关系,这样才可以在诉讼中得到法院的有力支持。按照网贷法规相关规定,P2P平台属于借贷信息撮合中介机构,并不是法定的网贷借款人,因此在出借人选择起诉平台,而平台运营合法合规的情况下,出借人往往会败诉。日前,甘肃某地中级人民法院对出借人周某与玖富普惠、数科的民间借贷纠纷案进行了二审终审,即因上诉人周某主被上诉人系借款人,双方存在借贷关系,但与法院查明的事实不符,而最终被法院驳回。

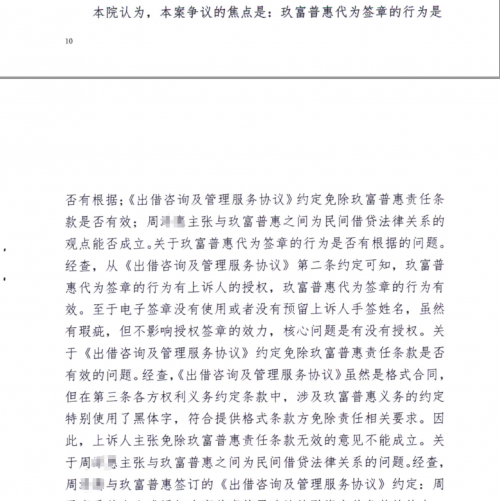

经过案件审理,法院认为,本案争议的焦点是:玖富普惠代为签章的行为是否有根据;《出借咨询及管理服务协议》约定免除玖富普惠责任条款是否有效;周某主张与玖富普惠之间为民间借贷法律关系的观点能否成立。

关于玖富普惠代为签章的行为是否有根据的问题。经查,玖富普惠代为签章的行为有上诉人的授权,玖富普惠代为签章的行为有效。至于电子签章没有使用或者没有预留上诉人手签姓名,虽然有瑕疵,但不影响授权签章的效力,核心问题是有没有授权。关于《出借咨询及管理服务协议》约定免除玖富普惠责任条款是否有效的问题。经查,《出借咨询及管理服务协议》虽然是格式合同,但在第三条各方权利义务约定条款中,涉及玖富普惠义务的约定特别使用了黑体字,符合提供格式条款方免除责任相关要求。因此,上诉人主张免除玖富普惠责任条款无效的意见不能成立。关于周某主张与玖富普惠之间为民间借贷法律关系的问题。经查,周某与玖富普惠签订的《出借咨询及管理服务协议》约定:周某受其本人或授权玖富普惠签署确认的融资文件条款的约束,自周某将出借款项划付至借款人及/或债权转让人或其指定账户时,周某与借款人之间建立借款法律关系。由此,上述约定的借款人并不是玖富普惠。玖富普惠为周某提供出借信息搜集信息公布、信息交互、出借咨询服务以及借款人及/或债权转让人推荐撮合等服务。

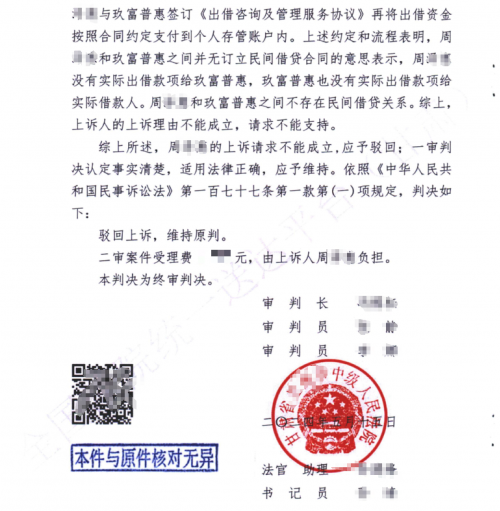

同时,案涉资金出借的流程为:周某先与玖富普惠签订《出借咨询及管理服务协议》,并按照该协议在银行开设个人存管账户,周某在玖富普惠平台注册成为出借人之前,需以点击确认的形式签订《出借咨询及管理服务协议》,需事先向中国金融认证中心申请电子签章,并授权玖富普惠为其提供中介服务时可调用该签章后方可出借资金。然后,周某与玖富普惠签订《出借咨询及管理服务协议》再将出借资金按照合同约定支付到个人存管账户内。上述约定和流程表明,周某和玖富普惠之间并无订立民间借贷合同的意思表示,周某没有实际出借款项给玖富普惠,玖富普惠也没有实际出借款项给实际借款人。周某和玖富普惠之间不存在民间借贷关系。最终,驳回出借人周某的上诉。

总体而言,在网贷出借人和平台方有明确出借协议,双方权利义务十分明确的情况下,由于平台只充当信息中介角色,因而出借人通过起诉平台来回款是不符合法律事实的,这种情况法院只能驳回出借人的不合理诉求,判决出借人败诉。

本文作者可以追加内容哦 !