分红与募资策略说服力有所欠缺,“拳头”产品毛利率走低。

文/每日财报 吕明侠

近期,洛阳中超新材料股份有限公司(以下简称“中超股份”)收到了第三轮问询函,同时更新披露了首次公开发行股票招股说明书申报稿,保荐机构为海通证券。

值得注意的是,中超股份在IPO市场的老面孔,此前曾三次尝试IPO。然而,四闯IPO,中超股份同样留下了不少隐忧。分红与募资策略说服力有所欠缺,“拳头”产品毛利率走低等。

种种问题下,“四进宫”的中超股份此次冲刺IPO能否如愿,仍未可知。

上市历程漫长且坎坷

中超股份是一家专业从事先进无机非金属材料研发、生产和销售的高新技术企业,主营业务产品包括超细氢氧化铝、特种氧化铝、勃姆石等。

根据深交所官网,中超股份创业板IPO于2023年6月6日获得受理,当年6月30日进入问询阶段。

中超股份上市历程颇为波折。公开资料显示,中超股份第一次IPO在2016年。根据当年的河南证监局网站公示,中超股份拟在A股市场首次公开发行股票并上市,正接受招商证券对其进行辅导,于2016年4月12日在河南证监局进行备案。但同年9月12日,辅导备案突然终止,首次IPO无疾而终。

2019年6月中超股份重启IPO选择创业板上市,并披露招股说明书。中超股份拟募资6.93亿元,分别投入到年产12万吨氢氧化铝微粉建设项目、技术改造项目、研发中心建设项目和补充流动资金。

2019年7月12日,中国证券业协会启动首发企业信息披露质量抽查,中超股份被抽中。当年8月2日中超股份撤回在创业板上市的申请文件。

第三次,中超股份将目光转向了科创板。2020年10月15日,中超股份科创板IPO申请获上交所受理。本次IPO中超股份拟募资9.16亿元。在回复首轮问询后,中超股份主动撤回IPO。2021年1月21日上交所决定终止对中超股份首次公开发行股票并在科创板上市审核。

但中超股份上市决心未改。历时一年半,中超股份在2023年6月6日重新向深交所提交创业板上市申请,开始了其第四次冲刺。3月16日,中超股份回复了深交所的第二轮审核问询函。

从中超股份2016年第一次布局寻求上市开始,至今已经过去了八年。尽管已是“四进宫”,但中超股份依然问题颇多。

左手慷慨分红,右手募资补流

公司前身中超铝业成立于2003年8月13日,系由裴广斌、张金华、刘爱林、程国胜及冯卫共同出资。裴广斌、张金华为公司的控股股东、实际控制人。

裴广斌直接持有公司股份总数的26.79%,通过紫光文化间接控制公司股份总数的5.36%,通过鼎坤文化间接控制公司股份总数的2.68%,合计控制公司股份总数的34.83%;张金华直接持有公司股份总数的26.79%。裴广斌与张金华合计控制公司股份总数的61.61%。

招股书显示,2020—2023年,中超股份现金分红金额分别约3360万元、4480万元、5600万元、4480万元,累计分红约1.79亿元。占当年的利润26%、32.46%、39.44%和31.33%。

按持股比例计算,裴广斌、张金华两实控人合计分走了1.1亿元,刘爱林也分走了3614万元。

然而,大额分红的同时,中超股份还伸手向市场要钱补流。

本次冲击创业板IPO上市,中超股份扣除发行费用后拟募资总额合计为12.4亿元,拟投资于年产12万吨氢氧化铝微粉建设项目、年产3万吨高白超细氢氧化镁阻燃剂项目、年产3万吨新能源电池涂覆材料用特种氧化铝项目、年产1万吨勃姆石建设项目、技术改造项目(二期)、补充流动资金项目,拟投入募资金额分别约为2.3亿元、1.9亿元、3.5亿元、1.4亿元、8000万元、2.5亿元。

一边慷慨分红,另一边募资补流。在证监会严查清仓式突击分红的当下,中超股份大手笔分红或将影响公司上市进程。

产品单一 毛利率逐年下滑

招股书显示,中超股份主要产品为超细氢氧化铝、特种氧化铝、勃姆石、涂覆用超细氢氧化铝。近年来,经营业绩整体表现尚可。报告期内实现营业收入分别约为6.81亿元、8.34亿元、9.36亿元,对应实现归属净利润分别约为1.38亿元、1.42亿元、1.43亿元。

值得注意的是,中超股份产品较为单一,主要营业收入及经营利润来自超细氢氧化铝阻燃剂。

招股书显示,超细氢氧化铝阻燃剂是低烟无卤阻燃材料的主要产品品类,报告期内,超细氢氧化铝阻燃剂收入占公司总收入比例近90%,产品业务过于单一影响到该公司毛利率。

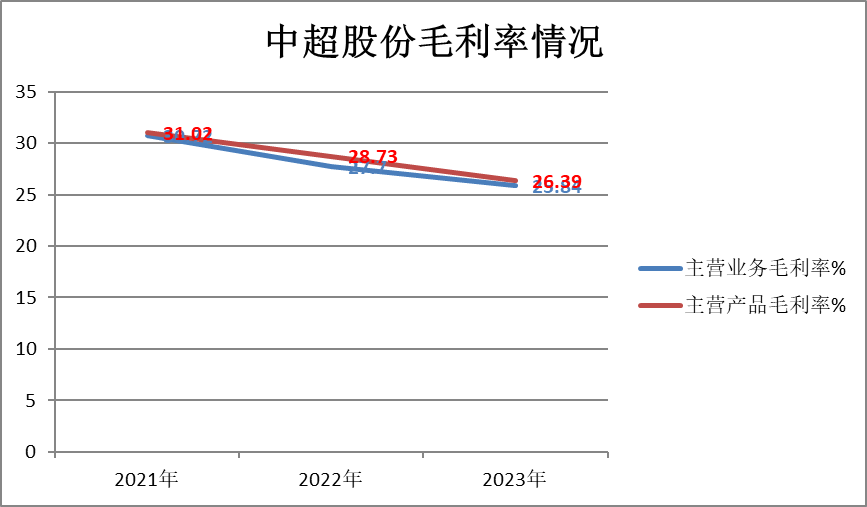

具体来看,2021—2023年,中超股份主营业务毛利率分别为30.72%、27.7%和25.84%,其中“低烟无卤阻燃材料”产品的毛利率分别为31.02%、28.73%、26.39%,呈现明显下滑趋势。

目前,在低烟无卤阻燃材料细分领域,行业中的主要企业包括中超股份、美国邱博、德国纳波泰、中国铝业等,上述企业维持了较高的产能规模,其中美国邱博、德国纳波泰产品主要面向欧美市场。

根据中商产业研究院出具的行业研究报告,公司超细氢氧化铝在国内市场占有率较高,连续3年产销量位居行业首位,其中2022年公司超细氢氧化铝市占率超过20%。

未来中超股份的竞争环境如何,其毛利率是否还会下滑?中超股份第四次谋划A股上市能否成功?《每日财报》将保持关注。$中超控股(SZ002471)$

本文作者可以追加内容哦 !