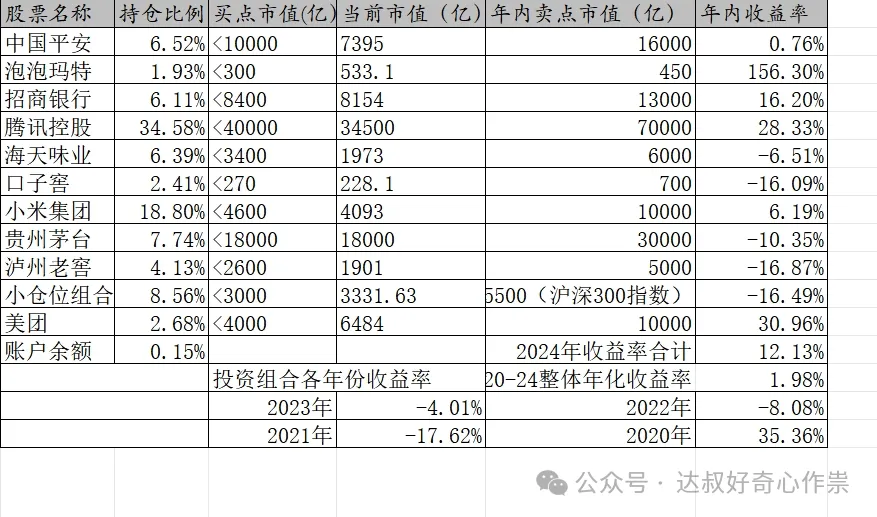

2024年8月5日—8月10日实盘交易记录

本周茅台公布了2024年中期报告,上半年实现营业总收入834.51亿元,同比增长17.56%,超过年度增速15%的目标;归母净利润416.96亿元,同比增长15.88%。其中,2024年的2季度营收和归母净利润分别同比增长16.95%和16.1%,营收增速稍微有放缓。分产品来看,公司有意控量,受益于飞天提价的滞后影响,带动公司系列酒实现较快增长,单二季度,公司茅台酒/系列酒分别实现营业收入288.60亿元/72.11亿元,同比分别增长12.93%/42.51%(上半年茅台酒/系列酒增长分别为15.67%和30.5%)。销售渠道方面,经销商保持17家的净增长,发展势头良好,相比之下,直营渠道营收增速有所放缓;2024Q2季度公司经销渠道/直营渠道分别实现营业收入216.62亿元/144.09亿元,同比分别增长27.39%/5.85%(整个上半年同比分别增长26.50%/7.35%),当前直销占比总营收为40.42%,低于笔者之前备忘录《复盘茅台2023》中提到的42%预期;所以短期控量挺价+重视经销,对茅台整体的营收和毛利都有影响。

受产品及渠道结构变化所致,直销增速放缓叠加系列酒提速,公司24Q2实现毛利327.86亿元,同比+17.16%,毛利率为90.68%,同比-0.11pcts,净利率为50.60%,同比-0.69pcts;但2024H1净利率高达52.7%,还是非常不错的。整体来看,公司2024上半年业绩增长表现是超笔者推算的到2030年复合增长7.25%的保守预期,所以依然维持“2024年——2026年,归母净利润分别以15%、12.5%、10%同比增长”的假设,预估茅台整体归母净利润在2026年会超1000亿。按照拟定的三年分红规划,分红率提升至75%,笔者持有茅台的平均成本为1389.927元每股,按照上述业绩保守预期增长假设、75%的分红率以及12.56亿的总股本,则未来三年的每股现金分红应该为51.32元、57.73元、63.51元,届时对应股息率为3.69%、4.15%、4.57%,特别是未来全球再次降息的背景下,茅台股票依然是持有收息、成长收益“攻守兼备”的好标的。

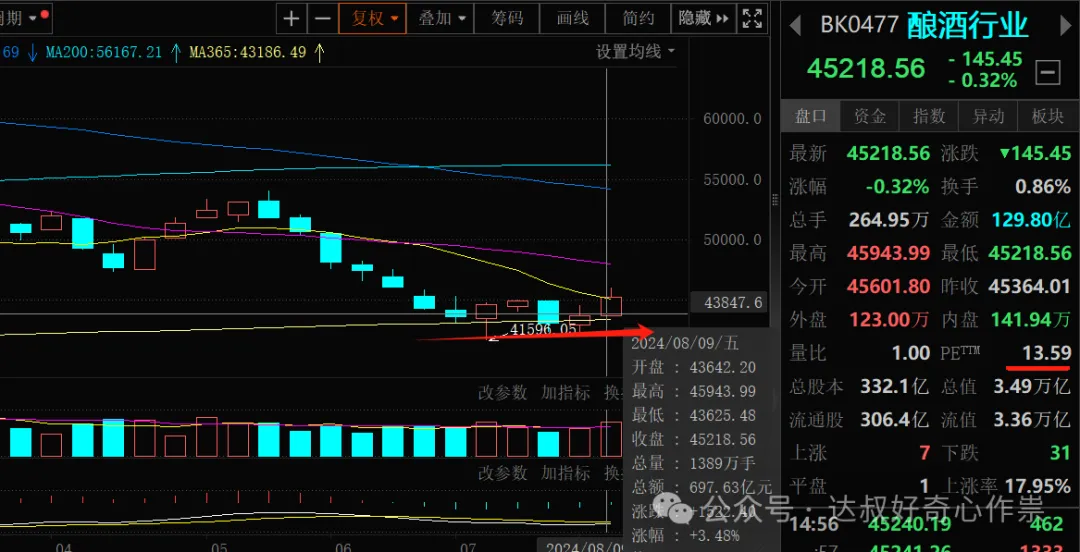

本周A股市场一如前几周那样缩量下跌,上证指数跌幅1.49%,深证成指跌幅1.87%,两市周累计成交额为3.22万亿,相当于每个交易日平均成交额为6440亿。酿酒板块本周上涨3.48%,已经连续6周在底部盘整,市盈率低至13.59倍,根据2024Q1所有白酒上市企业的营收同比增速中位数为12.39%以及(去除两最高增速和两最低增速的)平均值为11.52%,随着各大上市酒企公布上半年业绩报告以及下半年整体维持小两位数的净利润增长,个人认为当前13.59倍的底部估值是可以维持的,对应的白酒板块进一步下跌的空间会不太大。

本周外围市场犹如“过山车”刺激,经历了“黑色星期一”的恐慌,首先是巴菲特披露了对苹果公司股票的减持,还有日本央行的意外加息,据美国官员透露拜登政府确信伊朗准备攻打以色列,中东地缘政治局势进一步升级;再加上美国大选的不确定性以及美国经济衰退论等多重利空影响,美股三大指数在本周一均跳空低开,但后4个交易日也逐步反弹修复。据统计,到目前为止,标准普尔500指数成份股公司中有88%公布了第二季度业绩,其中79%的公司利润超出预期,幅度中位数为6%。与去年同期相比,整体盈利增长了近12%,远高于几周前预期的9%的增幅。所以个人认为美股有着基本面的支撑,还是比较坚挺,高估值的调整应该没这么快,但同时市场也存在着对美国经济衰退的担忧情绪,摩根大通和和高盛分别上调经济衰退的概率至35%和25%,所以两股多空力量在对抗,目前多方还是占据优势。

End

$贵州茅台(SH600519)$

本文作者可以追加内容哦 !